Questão sobre a

apresentação das despesas na Demonstração

do Resultado do Exercício, especificamente sobre a classificação com base na

natureza e função, conforme CPC 26 – pronunciamento correlato da NBC TG 26.

De acordo com o CPC 26, as

despesas devem ser

subclassificadas

a fim de destacar componentes do desempenho que possam diferir em termos de

frequência, potencial de ganho ou de perda e previsibilidade. Essa análise deve

ser proporcionada em uma das duas formas: método da

natureza ou método da

função

da despesa.

Atenção!

Na Lei 6.404/76 as empresas devem discriminar as despesas por

função (art. 187). No caso do CPC 26 a

classificação por

natureza que é

obrigatória, pois mesmo as entidades que optarem por classificar os gastos por função

devem divulgar informação adicional sobre a natureza das despesas (item 104).

No método da

natureza da despesa, utilizamos como

critério de classificação a sua própria natureza (sua “origem"), o que torna

simples o seu uso por representar uma espécie de “listagem" das despesas

incorridas no período. Por exemplo, depreciações e amortizações; consumo de

matéria-prima e materiais; despesas com transporte; despesa com benefícios a

empregados etc.;

No método da

função da despesa ou do “custo dos

produtos e serviços vendidos", utilizamos a função da despesa como elemento

agregador e classificador. Nesse

método, a companhia deve divulgar separadamente, no mínimo, o montante do custo

dos produtos e serviços vendidos das demais despesas incorridas, que podem ser

classificadas como de vendas, administrativas etc. Apesar de proporcionar

informações mais relevantes, quando comparado ao método da natureza da despesa,

a segregação das despesas por funções pode demandar alocações arbitrárias e

considerável julgamento do contabilista.

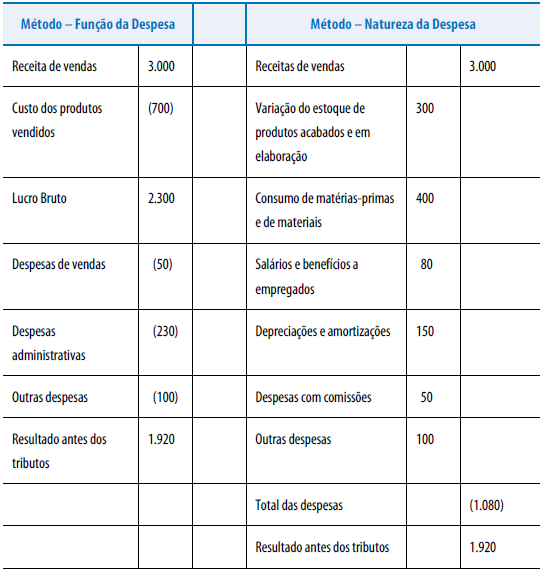

O manual da Fipecafi traz um

ótimo exemplo dos dois métodos:

Dica

Dica!

Para os alunos que tem dificuldade em diferenciar os dois métodos, vou dar 2

dicas bem práticas:

(1) despesas classificadas por

natureza tendem a ser mais

específicas enquanto que despesas

classificadas por

função tendem a

ser mais

genéricas. Exemplos

: Dentro de “despesas de vendas" (função = vendas), temos diversas naturezas

de despesas diferentes, como “consumo de materiais", “salários e benefícios", “despesas

com comissões", etc.

(2) grave exemplos-chave que

ajudem a lembrar o conceito. Exemplos: O método da função, também é chamado de “custo

dos produtos vendidos", só nesse método temos essa agregação, logo, falou em

CPV = despesa por função. Guarde também

despesas

de vendas e

administrativas, que são as mais

clássicas.

Feita toda a revisão, já

podemos analisar cada alternativa:

A)

Errado, como vimos, despesas administrativas e com vendas são classificadas

por

função.

B)

Certo, são todas despesas classificadas por natureza.

C)

Errado, como vimos, CPV e Despesas administrativas são classificações

por

função.

D)

Errado, Despesas com vendas e

CPV são classificações por

função.

Gabarito do Professor: Letra B.

¹ Manual de contabilidade societária

: aplicável a todas as sociedades: de acordo com as normas internacionais e do

CPC / Ernesto Rubens Gelbcke ... [et al.]. – 3. ed. – São Paulo: Atlas, 2018.