Questão sobre a Demonstração

do Valor

Adicionado (DVA), conforme

o CPC 09 – pronunciamento correlato da NBC TG 09.

Como ensina

Souza¹, quando uma empresa realiza a diferença entre o seu

valor de produção (valor das saídas) e

o valor dos

bens adquiridos de

terceiros (valor das entradas}, o resultado encontrado, regra geral, é

positivo, e esse resultado positivo é o

valor

adicionado (valor agregado), que é a

riqueza

gerada pela empresa. Mas pode, mas pode ocorrer o contrário, ou seja, a empresa

encontrar um resultado

negativo, e

nesse caso a empresa não está gerando riqueza, pois

consumiu mais do que

produziu.

Nesse sentido, a Lei nº 11.638/07

tornou obrigatória a Demonstração do Valor Adicionado (DVA) para todas as

companhias

abertas. De acordo com o

artigo 188, da Lei nº 6.404/76 a Demonstração do Valor Adicionado demonstra o

valor da

riqueza gerada pela companhia,

a sua

distribuição entre os

elementos que contribuíram para a geração dessa riqueza, tais como empregados,

financiadores, acionistas, governo e outros, bem como parcela da riqueza não

distribuída.

DICA:

Não confunda a estrutura da DVA com a da DRE (Demonstração do Resultado do

Exercício). Recomendo praticar vários exercícios

comparando as duas estruturas, até internalizar bem as diferenças.

Como praticamos mais com a DRE, por vezes, acabamos confundindo as linhas da

DVA.

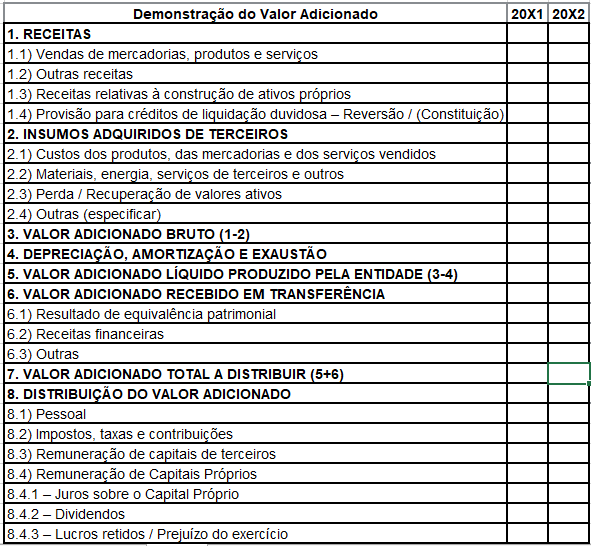

Feita a revisão, vou colocar

aqui um modelo padrão de DVA, conforme a norma:

Agora já podemos analisar cada

alternativa:

A)

Errado, essas linhas estão na parte de 2. Insumos adquiridos de

terceiros. Não fazem parte do detalhamento da distribuição de riqueza da

entidade (a partir da linha 8).

B)

Errado, essas linhas também representam insumos adquiridos de

terceiros.

C)

Certo, conforme vimos na estrutura padrão. Segundo a norma:

6. A distribuição da riqueza criada deve

ser detalhada, minimamente, da seguinte forma:

(a) pessoal e encargos;

(b) impostos, taxas e contribuições;

(c) juros e aluguéis;

(d) juros sobre o capital próprio (JCP) e

dividendos;

(e) lucros retidos/prejuízos do exercício.

D)

Errado, esses são componentes da linha 6, valor adicionado

recebido/cedido em transferência.

Gabarito do Professor: Letra C.

¹ Souza, Sérgio Adriano de Contabilidade geral 3D:

básica, intermediária e avançada I Sérgio Adriano de Souza. - 3. ed. rev. e

atuai.- Salvador: Juspodivm, 2016.