-

MCASP 7ª Ed e NBC TSP

PASSIVO CONTINGENTE

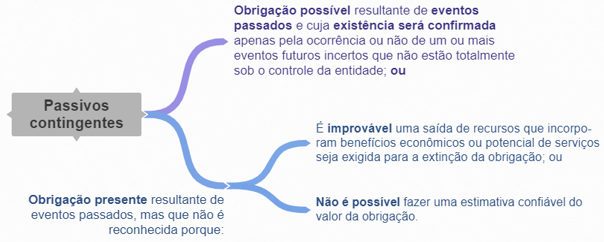

Uma obrigação possível resultante de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos que não estão totalmente sob o controle da entidade; ou uma obrigação presente resultante de eventos passados, mas que não é reconhecida porque:

i. É improvável uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços seja exigida para a extinção da obrigação; ou

ii. Não é possível fazer uma estimativa confiável do valor da obrigação.

Os passivos contingentes não devem ser reconhecidos em contas patrimoniais. No entanto, deverão ser registrados em contas de controle do PCASP e divulgados em notas explicativas. A divulgação só é dispensada nos casos em que a saída de recursos for considerada remota.

Os passivos contingentes devem ser periodicamente avaliados para determinar se uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços se tornou provável. Caso a saída se torne provável, uma provisão deverá ser reconhecida nas demonstrações contábeis do período em que ocorreu a mudança na probabilidade. Por exemplo, uma entidade do governo pode ter desobedecido a uma lei ambiental, mas não está claro se algum dano foi causado ao meio ambiente. Quando, subsequentemente, tornar-se claro que o dano foi causado e que a reparação será exigida, a entidade deverá constituir uma provisão.

-

PASSIVOCONTIGENTE : CONTA DE CONTROLE E NOTA EXPLICATIVA QUANDO FOR NÃO FOR REMOTA SUA REALIZAÇÃO

-

GAB:E

Passivo Contingente é :

--> uma obrigação possível resultante de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos que não estão totalmente sob o controle da entidade; ou

--> uma obrigação presente resultante de eventos passados, mas que não é reconhecida porque: 1-não é provável que uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços seja exigida para a extinção da obrigação; ou

2- não é possível fazer uma estimativa confiável do valor da obrigação.

De acordo com o exposto no Manual de Contabilidade Aplicado ao Setor Público (MCASP), os Passivos Contingentes não devem ser reconheci-dos em contas patrimoniais. No entanto, deverão ser registrados em Contas de Controle do Plano de Contas Aplicado ao Setor Público (PCASP) e divulgados em Notas Explicativas. A divulgação só é dispensada nos casos em que a saída de recursos for considerada remota.

-

Alguem me tira uma duvida por favor : em provas que não cobram o Setor Público, eu devo considerar que o passivo contigente deve ser registrado apenas em notas explicativas? ou nas contas de controle tb?

-

Questão de Contabilidade Pública!

-

Segundo o MCASP, os passivos contingentes não devem ser reconheci-dos em contas patrimoniais. No entanto, deverão ser registrados em contas de controle do PCASP e divulgados em notas explicativas. A divulgação só é dispensada nos casos em que a saída de recursos for considerada remota.

(PROF GILMAR POSSATI)

-

Qual erro da D?

-

Kaio Guilherme,

a assertiva D está errada porque o comando da questão trata especificamente dos Passivos Contingentes. Logo, se a saída de recursos for PROVÁVEL (letra D), não há que se falar em Passivo Contingente e sim Provisão a ser constituída lá no Passivo.

-

O comando da questão solicita informar qual procedimento contábil, logo, está incompleto faltando que é dispensável a divulgação das notas explicativas. Erro da opção D.

-

um "nåo" miserável no meio da última linha!

-

Passivos contingentes:

*Deverão ser registrados em contas de controle do PCASP e divulgados em notas explicativas. A divulgação só é dispensada nos casos em que a saída de recursos for considerada remota.

Registro de passivos contingentes

Natureza de informação: típica de controle

D 7.1.2.x.x.xx.xx Atos Potenciais Passivos

C 8.1.2.x.x.xx.xx Execução de Atos Potenciais Passivos

Para cada tipo/classe de passivo contingente, a entidade deve evidenciar, em notas explicativas, uma breve descrição da natureza do passivo contingente e, quando aplicável:

a. A estimativa de seu efeito financeiro;

b. A indicação das incertezas em relação à quantia ou periodicidade da saída; e

c. A possibilidade de algum reembolso.

--> não devem ser reconhecidos em contas patrimoniais.

-

Essa questão exige conhecimentos de passivos contingentes.

Vejamos um resumo esquemático sobre eles (MCASP, 8ª ed., pg. 257):

Fonte: Elaboração própria baseada no MCASP.

Agora vamos analisar as alternativas:

A) Essa alternativa está errada, pois os passivos contingentes não devem ser reconhecidos em contas patrimoniais.

B) Essa alternativa está errada, pois os passivos contingentes não devem ser reconhecidos em contas patrimoniais, apenas em contras controle e divulgados em notas explicativas.

C) Essa alternativa está errada, pois quando saída de recursos é considerada remota, a divulgação em notas explicativas é dispensada.

D) Essa alternativa está errada, pois os passivos contingentes sempre devem ser registrados em contas de controle.

E) Essa alternativa está certa, pois realmente quando a saída de recursos não for considerada remota há o registro em contas de controle E a divulgação em notas explicativas.

Gabarito do Professor: Letra E.