-

RESOLUÇÃO CFC N.º 1.330/2011

6. A escrituração em forma contábil de que trata o item 5 deve conter, no mínimo:

a) data do registro contábil, ou seja, a data em que o fato contábil ocorreu;

b) conta devedora;

c) conta credora;

d) histórico que represente a essência econômica da transação ou o código de histórico padronizado, neste caso baseado em tabela auxiliar inclusa em livro próprio;

e) valor do registro contábil;

f) informação que permita identificar, de forma unívoca, todos os registros que integram um mesmo lançamento contábil.

-

Elementos essenciais do lançamento

1) Local (pode ser suprimido, considerando-se feito no local do

estabelecimento) e data;

2) Conta debitada;

3) Conta creditada;

4) Histórico;

5) Valor.

-

Tomen cuidado com comentários como do amigo Lucas Max, pois o equivoco dele pode ser o seu.

-

Na verdade a questão se refere ao ELENCO DE CONTAS - que reúne os códigos e título de cada conta -, diferente do PLANO DE CONTAS citado pelo colega, esse é o conjunto de normas que descreve o funcionamento de cada conta!

-

CERTO

pode substituir o histórico por código, desde que padronizados em livros auxiliares.

-

É o famoso plano de conta

1- Ativo

1.1 - Ativo Circulante

1.1.1 - Disponibilidade

1.1.1.1 - Caixa

1.1.1.1.1 Caixa Matriz

........

-

Jean Sales, você está confundindo as coisas. Histórico se refere à descrição do fato, por exemplo: pagamento de fornecedor à vista. Ao invés de escrever isso em todo lançamento, posso criar uma tabela com uma numeração relativa aos históricos e utilizar essa numeração como histórico.

-

A escrituração deve conter histórico que represente a essência econômica da transação ou o código de histórico padronizado, neste caso baseado em tabela auxiliar inclusa em livro próprio.

Assim, correta a afirmativa.

-

Elenco de contas - contas e seus respectivos códigos;

Plano de contas - contas e seus respectivos funcionamentos.

-

Os lançamentos são os atos que consistem no registro de fatos contábeis, são processados com base no método das partidas dobradas. O método da partida dobrada é a regra que todo débito possui um crédito de igual valor,

A questão pediu os requisitos do lançamento. Segundo a norma ITG 2000 (R1),A escrituração em forma contábil deve conter, no mínimo:

a) data do registro contábil, ou seja, a data em que o fato contábil ocorreu;

b) conta devedora;

c) conta credora;

d) histórico que represente a essência econômica da transação ou o código de histórico padronizado, neste caso baseado em tabela auxiliar inclusa em livro próprio;

e) valor do registro contábil;

f) informação que permita identificar, de forma unívoca, todos os registros que integram um mesmo lançamento contábil.

-

Pessoal, apenas é possível mensurar despesas e receitas se analiso o meu histórico. Logo, questão certa.

-

Pessoal, apenas é possível mensurar despesas e receitas se analiso o meu histórico. Logo, questão certa.

-

Certa.

A escrituração deve conter histórico que represente a essência econômica da transação ou o código de

histórico padronizado, neste caso baseado em tabela auxiliar inclusa em livro próprio.

-

ELENCO DE CONTAS - reúne os códigos e título de cada conta;

PLANO DE CONTAS - conjunto de normas que descreve o funcionamento de cada conta.

-

CERTO

Elenco das contas: relação e a nomenclatura das contas, normalmente sendo identificada com uma codificação. Os códigos precisam estar baseados em tabela auxiliar

-

GAB: CERTA

A escrituração contábil deve conter, ainda, no mínimo:

[...]

c) histórico que represente a essência econômica da transação ou o código de histórico padronizado, neste caso baseado em tabela auxiliar inclusa em livro próprio

-

GABARITO CERTO.

DICA!

--- > Lançamento contábil ≠ método das partidas dobradas.

> Composição do Lançamento contábil: Local e data/ Conta debitada/ Conta creditada/ Histórico/ Valor/ informações.

Obs: lançamento contábil= escrituração contábil.

> Composição do Método das partidas dobradas: A soma dos débitos é sempre igual à soma dos créditos.

-

GABARITO: CERTO

A Interpretação ITG 2000 (R1), aprovada pelo Conselho Federal de Contabilidade, admite o uso de códigos e/ou abreviaturas, nos históricos dos lançamentos, desde que permanentes e uniformes, devendo constar o significado dos códigos e/ou abreviaturas no Livro Diário ou em registro especial revestido das formalidades de apresentação exigidas nas normas.

-

quem ta no começo acha dificil essa questão e é pura diversão

-

Questão sobre a escrituração contábil, com base na ITG

2000 (R1) – Escrituração Contábil.

A escrituração é uma técnica contábil,

que permite o controle do patrimônio, objeto da contabilidade. Para isso, diversas

regras são estabelecidas na ITG com vistas ao correto registro dos fatos contábeis, por meio dos lançamentos contábeis. São nos livros contábeis e fiscais que registramos

todos os fatos contábeis que ocorreram em determinado período, de acordo com o

que determina a Lei nº 6.404.

Nesse contexto, a ITG 2000

(R1) – Escrituração Contábil define quais são os elementos essenciais do lançamento contábil:

6. A escrituração em forma contábil de que trata

o item 5 deve conter, no mínimo:

a) data do registro contábil, ou seja, a data em

que o fato contábil ocorreu;

b) conta devedora;

c) conta credora;

d) histórico que represente a essência econômica

da transação ou o código de histórico padronizado, neste caso baseado em

tabela auxiliar inclusa em livro próprio;

e) valor do registro contábil;

f) informação que permita identificar, de forma

unívoca, todos os registros que integram um mesmo lançamento contábil.

Dica!

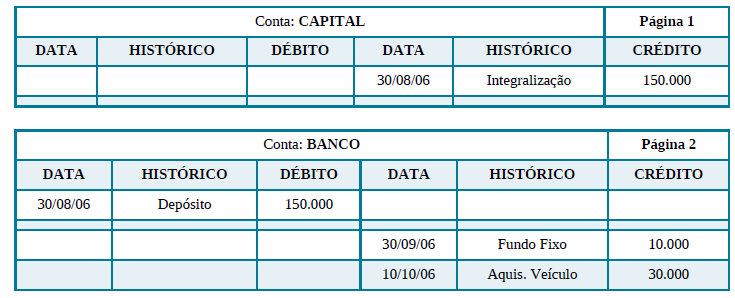

Perceba cada um desses elementos no exemplo abaixo de lançamento contábil¹,

referente a uma integralização de capital, de 150.000, com débito em Banco e

crédito em Capital: Feita a revisão, já podemos

identificar a correção da assertiva:

Feita a revisão, já podemos

identificar a correção da assertiva:

No lançamento contábil,

é permitido o uso de código de histórico padronizado, desde que

esteja baseado em tabela auxiliar que contenha os códigos e respectivos

textos padrão.

Vou explicar com outras

palavras para facilitar o entendimento. Como vimos, a norma técnica permite a substituição

do histórico que represente a essência da transação (ex.: “Integralização"), por

um código padronizado (ex.: P0001), desde

que ele esteja em uma tabela auxiliar com seu respectivo texto padrão.

Fonte:

¹ Montoto, Eugenio Contabilidade geral e avançada

esquematizado® / Eugenio Montoto – 5ª. ed. – São Paulo : Saraiva Educação, 2018.

p. 188.

Gabarito do Professor: CERTO.

-

OUTRA QUESTÃO:

O histórico, na forma de texto, pode ser substituído por código padronizado. Neste caso, é dispensada a tabela de códigos. (ERRADO)

O histórico pode ser apresentado na forma de texto ou de código de histórico padronizado, neste caso baseado em tabela auxiliar inclusa em livro próprio. (CERTO)

-

Imaginei a elaboração de um gráfico

-

Formalidades da Escrituração Contábil

A escrituração contábil deve ser realizada com observância aos Princípios de Contabilidade, e ser executada:

- em idioma e em moeda corrente nacionais;

- em forma contábil;

- em ordem cronológica de dia, mês e ano;

- com ausência de espaços em branco, entrelinhas, borrões, rasuras ou emendas; e

- com base em documentos de origem externa ou interna ou, na sua falta, em elementos que comprovem ou evidenciem fatos contábeis.

A escrituração contábil deve conter, ainda, no mínimo:

- data do registro contábil, ou seja, a data em que o fato contábil ocorreu;

- conta devedora;

- conta credora;

- histórico que represente a essência econômica da transação ou o código de histórico padronizado, neste caso baseado em tabela auxiliar inclusa em livro próprio;

- valor do registro contábil;

- informação que permita identificar, de forma unívoca, todos os registros que integram um mesmo lançamento contábil.

-

Tem gente fazendo uma confusão danada aí, Elenco/Rol e Manual de Contas estão contidos no Plano de contas