Questão basicamente sobre uma análise

custo-volume-lucro (CVL), uma das

análises mais utilizadas para avaliar o

comportamento

do lucro de acordo com a variação do

custo e volume, que são as variáveis que impactam diretamente no resultado.

A análise CVL, é

um instrumento utilizado para

projetar o lucro que seria obtido a

diversos níveis possíveis de produção e vendas. Nesse sentido, a questão nos dá

as informações sobre os custos

fixos

e

variáveis da empresa e pede para

nós calcularmos o preço de venda para obter um lucro de 20%.

Antes de tudo precisamos

entender alguns conceitos importantes. Os custos podem ser classificados usualmente

em dois tipos básicos (

fixos e

variáveis), em função de mudanças no

nível de produção ou

atividade da empresa.

Por exemplo, o valor de consumo

dos materiais diretos por mês depende diretamente do volume de produção. Quanto

maior a quantidade fabricada, maior seu consumo dentro de uma unidade de tempo,

logo, o valor do custo com tais materiais varia de acordo com o

volume de produção. Por isso, materiais

diretos são considerados custos

variáveis,

conforme Martins¹.

Por outro lado, o aluguel da

fábrica em certo mês é de determinado valor, independentemente de aumentos ou

diminuições naquele mês do volume elaborado de produtos. Por isso, o aluguel poder

ser um exemplo custo

fixo.

Atenção!

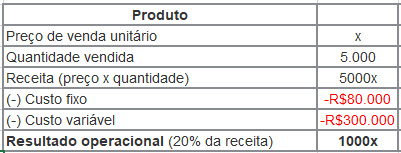

Perceba que uma premissa da questão é manter a

mesma quantidade fabricada e vendida, bem como os

custos atuais. Isso quer dizer que o

preço que iremos projetar, deverá ser suficiente para cobrir todos esses custos

fixos (R$ 80.000,00.) e variáveis (R$ 300.000,00.), além de garantir uma margem

de

lucro de 20% do preço de venda – em

outras palavras, o resultado será

20% da

receita. Graficamente teremos isso

aqui:

Entendendo o que tem por trás,

basta resolvermos essa equação, para encontrarmos o valor de x, que é o preço

de venda unitário.

5000x – 380.000 = 1000x

4000x = 380.000

x =

R$ 95,00.

Gabarito do Professor: Letra C.¹Martins, Eliseu, 1945

Contabilidade de custos / Martins, Eliseu. - 9. ed. - São Paulo : Atlas, 2003.