Questão sobre a Demonstração

do Valor

Adicionado (DVA).

Como bem ensina

Souza¹, quando uma empresa realiza a

diferença entre o seu

valor de produção

(valor das saídas) e o valor dos

bens

adquiridos de terceiros (valor das entradas}, o resultado encontrado, regra

geral, é positivo, e esse resultado positivo é o

valor adicionado (valor agregado), que é a

riqueza gerada pela empresa. Mas pode, mas pode ocorrer o

contrário, ou seja, a empresa encontrar um resultado

negativo, e nesse caso a empresa não está gerando riqueza, pois

consumiu mais do que

produziu.

Nesse sentido, a Lei nº 11.638/07

tornou obrigatória a Demonstração do Valor Adicionado (DVA) para todas as

companhias

abertas. De acordo com o

artigo 188, da Lei nº 6.404/76 a Demonstração do Valor Adicionado demonstra o

valor da

riqueza gerada pela companhia,

a sua

distribuição entre os

elementos que contribuíram para a geração dessa riqueza, tais como empregados,

financiadores, acionistas, governo e outros, bem como parcela da riqueza não

distribuída.

DICA:

Não confunda a estrutura da DVA com a da DRE (Demonstração do Resultado do

Exercício). Recomendo praticar vários exercícios

comparando as duas estruturas, até internalizar bem as diferenças.

Como praticamos mais com a DRE, por vezes, acabamos confundindo as linhas da

DVA.

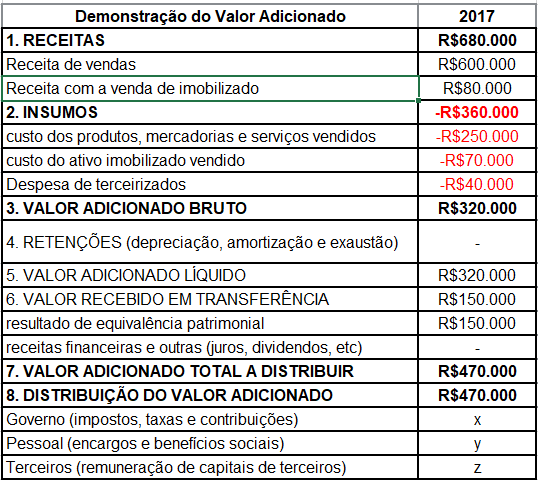

Montando a DVA da entidade em

31/12/2017, ficaria assim:

Atenção!

Atenção! Repare

que despesas de salários de funcionários próprios e despesa de aluguel, são

valores que serão distribuídos em “y" e “z" respectivamente. Por isso não

entram nas linhas 1 a 7.

Gabarito do Professor: Letra D.

¹ Souza, Sérgio Adriano de Contabilidade geral 3D:

básica, intermediária e avançada I Sérgio Adriano de Souza. - 3. ed. rev. e

atuai.- Salvador: Juspodivm, 2016.