-

são aplicadas a um bem ou direito de uso após sua integração ao PL, desde que ele NÃO se classifique no AC ou no REALIZÁVEL A LONGO PRAZO

-

Passivo Circulante

Neste grupo, classificam-se as contas que representam obrigações da empresa para com terceiros no curso do exercício seguinte. Ex.: Salários a Pagar, Fornecedores, Impostos a Pagar, Empréstimos Bancários etc.

São as obrigações (dívidas) exigíveis que deverão ser pagas até o fim do exercício seguinte.

Neste grupo são escrituradas as obrigações da entidade, inclusive financiamentos para aquisição de direitos do ativo não-circulante, quando se vencerem no exercício seguinte. No caso de o ciclo operacional da empresa ter duração maior que a do exercício social, a concepção terá por base o prazo desse ciclo.

1) Fornecedores

Fornecedores

Duplicatas a pagar

Energia elétrica a pagar

Prêmio de seguros a pagar

(onde fica?) Títulos a Pagar: valores que a empresa tem a pagar por compra efetuada a prazo.

2) Obrigações trabalhistas

INSS a recolher (ou a pagar)

FGTS a recolher

Salários a pagar

Comissões a pagar

3) Empréstimos e financiamentos

Financiamentos a pagar de curto prazo

Empréstimos a pagar: podem ser feitos no banco, etc.

4) Obrigações tributárias

IRF a recolher (ou IRRF)

IR a recolher (a pagar)

ISS a pagar

COFINS a recolher: impostos a recolher

ICMS a recolher

PIS a recolher

Impostos sobre vendas a pagar

CSLL a pagar

IRPJ a pagar

5) Provisões e encargos das provisões

Provisão 13º salário

FGTS provisão 13º salário

INSS provisão 13º salário

Provisão férias

FGTS provisão férias

INSS provisão férias

6) Outras obrigações

Juros ativos a vencer

Variações monetárias ativas a vencer

Passivo Não Circulante é um subgrupo do passivo exigível do Balanço Patrimonial e é composto das contas antes agrupadas no Passivo Exigível a Longo Prazo, ou seja, de registro de todas as obrigações que devem ser quitadas cujos vencimentos ocorrerão após o final do exercício seguinte ao encerramento do balanço patrimonial. Dentre essas contas podemos destacar:

Financiamento e empréstimos de instituições financeiras;

Debêntures à pagar;

Fornecedores de equipamentos de grande porte.

Empresas Controladas;

Provisão imposto de rende diferido;

Financiamento (LP), longo prazo;

Fornecedores (LP);

Provisão de contingência trabalhista;

Provisão para processos judiciais;

Provisão para desmantelamento de áreas;

Debentures a pagar )com prazo maior de 12 meses);

Controladora a pagar;

Arrendamentos mercantins financeiros;

Planos de pensão e saúde;

Subsidiárias, controladas e coligadas;

Outras contas e despesas a pagar.

-

Credores por Financiamento: A empresa possui credores em virtude de financiamentos obtidos. Portanto, é uma obrigação da empresa, de natureza credora, classificada no PASSIVO CIRCULANTE.

O Desconto de Duplicatas: é uma operação financeira em que a empresa entrega determinadas duplicatas para o banco e este lhe antecipa o valor em conta corrente, cobrando juros antecipadamente. Embora a propriedade dos títulos negociados seja transferida para a instituição, a empresa é corresponsável pelo pagamento dos mesmos em caso de não liquidação pelo devedor. Neste caso, a instituição financeira leva a débito em conta corrente da empresa o valor de face do título não liquidado. Os valores de face das duplicatas descontados, de acordo com os preceitos contábeis, devem ser registrados numa conta do PASSIVO CIRCULANTE.

Títulos a Pagar: valores que a empresa tem a pagar por compra efetuada a prazo, portanto, é um PASSIVO CIRCULANTE.

GABARITO: ERRADO

-

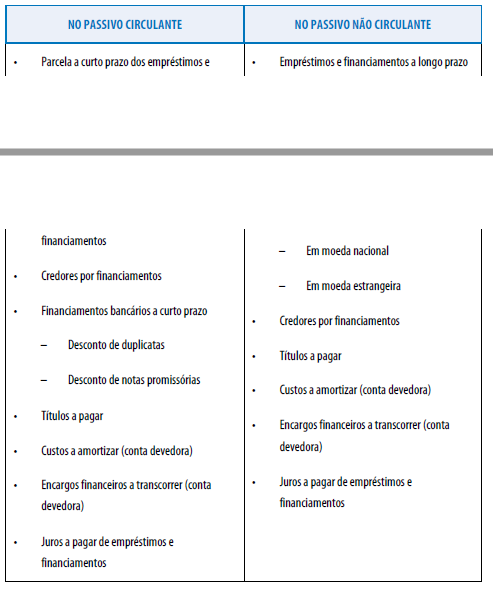

empréstimos e financiamentos a longo prazo,

credores por financiamentos,

desconto de duplicatas,

títulos a pagar,

custos a amortizar,

encargos financeiros a transcorrer,

juros a pagar de empréstimos e financiamentos.

Passivo circulante;

Passivo não circulante.

Gab.: Errado.

-

Longo prazo eis o erro!!

ERRADO

-

Contas tais como "Títulos a Pagar", "Desconto de Duplicatas", "Credores por Financiamentos", ou demais outras elencadas seriam classificadas no Passivo Circulante caso a liquidação delas estivesse prevista até o fim do exercício financeiro seguinte (curto prazo); no Passivo Não Circulante, após o exercício financeiro seguinte (longo prazo).

Entendo que a questão não menciona qual o prazo de liquidação estipulado para todas essas contas. Mas supondo-se que sejam todas a longo prazo, tal como indicado para "empréstimos e financiamentos a longo prazo", a assertiva estaria correta, e o gabarito, errado.

Merry Xmas, compadres ! HO HO Fraggin' HO !

-

Para ser do PASSIVO NÃO CIRCULANTE a conta deve conter LONGO PRAZO.

-

Gabarito errado.

Passivo circulante : dívidas de curto prazo.

-contas a pagar;

-impostos a recolher;

-receitas antecipadas.

Passivo não circulante: dívidas de longo prazo.

-contas a pagar a longo prazo ;

-financiamento a longo prazo;

-Receita antecipada a longo prazo.

-

Eu posso presumir que se não estiver escrito "Longo Prazo" ela é do Passivo Circulante? Fica ai o questionamento, porque, sem essa informação, acho que algumas contas citadas não podem ser classificadas, o que faria marcar "Errado" por tal motivo, mas, mesmo assim, fica a dúvida.

-

acho, não tenho certeza, que o erro dessa questão é que CUSTO A AMORTIZAR é Ativo e não Passivo. Custo a amortizar é uma despesa que foi paga antecipadamente e sendo baixada/amortizada de acordo com o regime de competência.

-

Alguém poderia me falar a conta que equivale a "encargos financeiros a transcorrer"?

-

GUSTAVO RUFINO,

A conta "Encargos Financeiros a transcorrer" é uma conta RETIFICADORA do Passivo, de natureza DEVEDORA, os encargos são apropriados à medida que o FG acontece.

-

Passivo CIRCULANTE (PC):

...... Desconto de duplicatas

-

DUPLICATAS DESCONTADAS SÃO CLASSIFICADAS NO___------>PASSIVO CIRCULANTE

-

A conta duplicatas descontadas é conta de PASSIVO CIRCULANTE.

"Compreende a apropriação e movimentação das duplicatas descontadas provenientes do faturamento de vendas de mercadorias ou serviços".

fonte: pdf estratégia 2019 Gilmar Possati

-

Títulos a pagar -----> Passivo Circulante

-

GAB: ERRADO

Vamos lá!

Assertiva: Classificadas no passivo não circulante, as seguintes contas compõem os empréstimos e financiamentos: empréstimos e financiamentos a longo prazo->(PNC) , credores por financiamentos->(PC), desconto de duplicatas->(PC), títulos a pagar->(PC), custos a amortizar->(PC- redutora do passivo circulante), encargos financeiros a transcorrer->(PC- redutora do passivo circulante), juros a pagar de empréstimos e financiamentos->(PC).

-

Desconto de duplicatas - É um típico financiamento bancário de curto prazo, portanto, Passivo Circulante.

-

Credores de financiamento EM REGRA é no passivo circulante.

-

Errado

Quando a banca a cebraspe não coloca longo prazo subtende que e uma conta do Passivo Circulante

-

GABARITO ERRADO

As contas do passivo que não integrem um subgrupo virão acompanhadas do termo "a longo prazo".

-

A TÍTULO DE CURIOSIDADE:

Encargos financeiros a transcorrer (Os juros a transcorrer ou encargos financeiros a transcorrer): é uma conta de natureza devedora que tem origem nas operações de empréstimos e financiamentos com a cobrança antecipada de juros passivos, é uma conta retificadora do Passivo, que será apropriada ao resultado à medida que o tempo transcorrer.

Empréstimos e financiamentos a longo prazo: Financiamento a longo prazo pode ser caracterizado como dívida que tem maturidade superior a um ano. É obtido junto a uma instituição financeira como um empréstimo a prazo ou através da venda de títulos negociáveis, que são vendidos a um número de credores institucionais e individuais.

Credores por Financiamento: A empresa possui credores em virtude de financiamentos obtidos. Portanto, é uma obrigação da empresa, de natureza credora, classificada no passivo circulante.

Desconto de duplicatas: é uma operação financeira em que a empresa entrega determinadas duplicatas para o banco e este lhe antecipa o valor em conta corrente, cobrando juros antecipadamente.

Títulos a pagar: representa, literalmente, o inverso da conta “Títulos a Receber” e, em alguns casos, pode conter valores representativos de débitos (obrigações) não quitados e renegociados com terceiros (fornecedores), derivados das operações normais da empresa.

Custo amortizado de ativo ou de passivo financeiro: é o montante pelo qual o ativo ou o passivo financeiro é mensurado em seu reconhecimento inicial, menos as amortizações de principal, mais ou menos juros acumulados calculados com base no método da taxa efetiva de juros menos qualquer redução (direta ou por meio de conta de provisão) por ajuste ao valor recuperável ou impossibilidade de recebimento.

Juros a pagar de Empréstimos e financiamentos (DESPESA).

SOBRE O GABARITO: ERRADO.

-

Lida a questão, vamos para a resolução.

Questão sobre a composição das

contas dentro do Balanço Patrimonial (BP).

Conforme

Montoto¹, o Balanço Patrimonial é um importante relatório da

Contabilidade, porque apresenta o seu objeto, o Patrimônio. Esse relatório é um

resumo dos

saldos das contas

patrimoniais. O Balanço Patrimonial, assim como os demais relatórios, tem

como principal missão a de sintetizar em contas representativas a

posição das contas do exercício findo e

as mudanças patrimoniais que ocorreram em relação ao exercício anterior. Ele é

apresentado aos seus usuários subdividido em Ativo, Passivo e Patrimônio

Líquido.

No

Ativo, representado ao lado esquerdo do Balanço Patrimonial, são agrupados

os saldos das contas que representam o conjunto de Bens + Direitos. O Ativo é

subdividido em dois grandes grupos: Ativo Circulante (AC) e Ativo Não

Circulante (ANC).

Do outro lado do BP estão

representados, o

Passivo Exigível (PE)

que representam obrigações - subdividido em Passivo Circulante e Não Circulante

- e o

Patrimônio Líquido (PL),

também podendo ser chamado de Passivo Não Exigível.

Atenção!

As contas dentro de cada um desses grandes grupos são elaboradas e

organizadas conforme as

especificidades de controle de informações

de cada empresa. Logo, a partir do 2º nível de detalhamento (ex.: Ativo

Circulante), cada entidade organiza suas contas sintéticas (ex.:

disponibilidades) e analíticas (ex.: Bancos Conta Movimento) da maneira que atenda

melhor os objetivos da informação contábil, conforme NBC ITG 2000.

Entretanto, isso não quer

dizer que a entidade possa elaborar seu Plano de Contas sem respeitar critério

algum. Ao classificar as contas a entidade deverá seguir os

princípios contábeis, as

normas contábeis e as recomendações da

doutrina contábil.

Dica!

Isso quer dizer que diferentemente do

setor

público, em que temos um Plano de

Contas

padrão (MCASP), no

setor privado, em geral, o Plano de

Contas das entidades

não segue um

padrão predefinido.

Feita toda a revisão e essas

ressalvas que são importantes para entrarmos no assunto, agora podemos voltar

para a questão.

De forma geral, as operações

de

empréstimos e financiamentos têm

por

finalidade a obtenção de

recursos financeiros para a manutenção ou expansão das atividades operacionais

de uma entidade. No Balanço Patrimonial, esse

subgrupo de contas pode agrupar contas tanto no Passivo Circulante

quanto no Passivo Não Circulante, a depender do

prazo da exigibilidade (curto ou longo), conforme art. 180 da Lei

nº 6.404/76.

Atenção!

Só aqui já poderíamos matar a questão, pois ela traz várias contas que

podem ser classificadas tanto no

passivo

não circulante, quanto no

circulante, sem discriminar a que prazo

se referem.

Por exemplo, credores por financiamentos,

títulos a pagar, encargos financeiros a transcorrer e juros a pagar de

financiamentos são contas que podem ser classificadas em ambos os grupos (PC e

PNC).

Dica!

A doutrina, de modo geral, bem como o CEBRASPE, tende a acompanhar a

recomendação do manual da Fipecafi nesse

assunto de Plano de Contas. Por isso, trago um resumo aqui do manual:

Feita toda a revisão, já

podemos identificar o

ERRO da

assertiva:

Classificadas no passivo não circulante, as seguintes

contas compõem os empréstimos e financiamentos: empréstimos e financiamentos a

longo prazo, credores por financiamentos, desconto de duplicatas, títulos a

pagar, custos a amortizar, encargos financeiros a transcorrer, juros a pagar de

empréstimos e financiamentos.

Com exceção da conta de

empréstimos e financiamentos a

longo

prazo, as demais contas citadas, que compõem os empréstimos e financiamento

podem ser classificadas tanto no passivo

não circulante como

circulante.¹ Montoto, Eugenio Contabilidade geral e avançada

esquematizado® / Eugenio Montoto – 5ª. ed. – São Paulo : Saraiva Educação, 2018.

² Manual de contabilidade societária

: aplicável a todas as sociedades: de acordo com as normas internacionais e do

CPC / Ernesto Rubens Gelbcke ... [et al.]. – 3ª. ed. – São Paulo: Atlas, 2018.

³ Souza, Sérgio Adriano de Contabilidade geral 3D:

básica, intermediária e avançada I Sérgio Adriano de Souza. - 3ª. ed. rev. e

atuai. - Salvador: Juspodivm, 2016.

Gabarito do Professor: ERRADO.

-

Classificadas no passivo não circulante, as seguintes contas compõem os empréstimos e financiamentos: empréstimos e financiamentos a longo prazo, credores por financiamentos, desconto de duplicatas, títulos a pagar, custos a amortizar, encargos financeiros a transcorrer, juros a pagar de empréstimos e financiamentos.

2 Erros- Empréstimos e financiamentos a longo prazo( Passivo N Circulante) , credores por financiamentos ( Ativo).

-

São considerados exemplos de passivo circulante obrigações da empresa para com terceiros no curso do exercício seguinte:

Fornecedores ou duplicatas a pagar;

Empréstimos bancários;

Títulos a pagar;

Encargos sociais a pagar;

Salários a pagar;

Impostos a pagar.

Passivo não circulante representa todas as contas a pagar no longo prazo, por exemplo:

empréstimos

dividendos

Impostos a serem pagos nos próximos exercícios.

GAB: ERRÔNEO

-

As contas do passivo não circulante são as de negrito: empréstimos e financiamentos a longo prazo, credores por financiamentos, desconto de duplicatas, títulos a pagar, custos a amortizar, encargos financeiros a transcorrer, juros a pagar de empréstimos e financiamentos(passivo circulante)

legenda: (encargos financeiros a transcorrer) Os juros a transcorrer ou encargos financeiros a transcorrer é uma conta de natureza devedora que tem origem nas operações de empréstimos e financiamentos com a cobrança antecipada de juros passivos, é uma conta retificadora do Passivo, que será apropriada ao resultado à medida que o tempo transcorrer.

-

As contas do passivo não circulante são as de negrito: empréstimos e financiamentos a longo prazo, credores por financiamentos, desconto de duplicatas, títulos a pagar, custos a amortizar, encargos financeiros a transcorrer, juros a pagar de empréstimos e financiamentos(passivo circulante)

legenda: (encargos financeiros a transcorrer) Os juros a transcorrer ou encargos financeiros a transcorrer é uma conta de natureza devedora que tem origem nas operações de empréstimos e financiamentos com a cobrança antecipada de juros passivos, é uma conta retificadora do Passivo, que será apropriada ao resultado à medida que o tempo transcorrer.

-

ERRADO

Passivo não circulante é um subgrupo do passivo exigível do Balanço Patrimonial e é composto das contas antes agrupadas no Passivo Exigível a Longo Prazo, ou seja, de registro de todas as obrigações que devem ser quitadas cujos vencimentos ocorrerão após o final do exercício seguinte ao encerramento do balanço patrimonial.

Passivo circulante são as obrigações que normalmente são pagas dentro de um ano.

São considerados exemplos de passivo circulante:

- Fornecedores ou duplicatas a pagar;

- Empréstimos bancários;

- Títulos a pagar;

- Encargos sociais a pagar;

- Salários a pagar;

- Impostos a pagar.

-

Errado

Passivo Não Circulante: são todas as obrigações que possuem vencimento após o período de 1 ano, ou seja, 12 meses após a data do balanço; até o final do exercício seguinte.

Os principais itens passíveis de classificação como "passivo não circulante" são os empréstimos com pagamento agendado para um período superior ao citado, além de receitas deferidas – já recebidas pela empresa, mas que não pertencem ao exercício vigente.

-

LSA

Art. 180. As obrigações da companhia, inclusive financiamentos para aquisição de direitos do ativo não circulante, serão classificadas no passivo circulante, quando se vencerem no exercício seguinte, e no passivo não circulante, se tiverem vencimento em prazo maior, observado o disposto no parágrafo único do art. 179 desta Lei.

-

A conta DUPLICADAS DESCONTADAS é uma conta do passivo circulante, por isso a questão está ERRADA.

-

Com exceção da conta de empréstimos e financiamentos a longo prazo, as demais contas citadas, que compõem os empréstimos e financiamento podem ser classificadas tanto no passivo não circulante como circulante.

CRÉDITOS: ANÁLISE PROFESSOR DO QCONCURSO.

-

Sangue de Cristo tem poder.