CPC 32:

Depreciação :

Fiscal $ 6.000

Contábil $ 3.000

Então, pode-se realizar exclusão de $ 3.000.

2016

DRE CÁLCULO DO IR CORRENTE: Balanço Patrimonial:

(+) Receita 70.000 (=) LAIR (33.000) Veículo 30.000 Veículo 30.000

(-) CSP 100.000 (-) Exclusão 3.000 (-) Deprec. Ac. 3.000 (-) Deprec. Fisc. 6.000

(-) Deprec. 3.000 (=) Base Fiscal (36.000) (=) Ativo Contáb. 27.000 > (=) Ativo Fiscal 24.000

(=) LAIR (33.000) (x) IR Corrente (34%) 0,00

(+) IR Diferido 11.220

(=) Prejuízo (21.780)

Diferença Temporária (Deprec.)=(Ativo Contábil - Ativo Fiscal)*34%= 3000*34%= $ 1.020

D: Desp. c/ IR Dif. (DRE) $ 1.020

C: Passivo Dif. (PÑC) $ 1.020

Diferença Temporária (Prej.)=Base Fiscal*34% =(-36.000)*34%=$ 12.240

D: Ativo Dif. (AÑC) $ 12.240

C: Desp. c/ IR Dif. (DRE) $ 12.240

Desp. Efetiva c/ IR Diferido=$ 12.240 - $ 1.020=$ 11.220. É como se fosse recup. de desp. É receita.

2017

DRE IR CORRENTE: Balanço Patrimonial (X17):

(+) Receita 120.000 (=) LAIR 17.000 Veículo 30.000 Veículo 30.000

(-) CSP 100.000 (-) Exclusão 3.000 (-) Deprec. Acul. 6.000 (-) Deprec. Fisc.12.000

(-) Deprec. 3.000 (=) Lucro Ajust. 14.000 (=) Ativo Contábil 24.000 > (=) Ativo Fiscal 18.000

(=) LAIR 17.000 (-) Compensaç. (30%) 4.200

(-) IR Corrente. 3.332 (=) Base Fiscal 9.800

(=) Prejuízo (x) IR Corrente (34%) 3.332

IR Diferido (Deprec.)=(24.000 - 18.000)*34% - ano 2016=$ 2.040-$ 1.020=$ 1.020

IR Dif. (Prej.)=Compensaç*34%

D: Desp. c/ IR Dif. (DRE) $ 1.020 IR Dif. (Prej.)=4.200*34%= $ 1.428

C: Passivo Dif. (PÑC) $ 1.020 D: Desp. c/ IR Dif. (DRE).....$ 1.428

C: Ativo Dif. (AÑC)...........$ 1.428

Ativo Diferido (AÑC)= $ 12.240 - $ 1.428=$ 10.812

Passivo Dif. (PÑC)= $ 1.020 + $ 1.020=$ 2.040

Compensação:

Apresentação Ativo Dif. 2017=$ 10.812 - $ 2.040=$ 8.772

Gabarito: A

Bem, o item 74 do CPC 32 exige a compensação em alguns casos.

Essa questão é um pouco mais complexa e precisa ser resolvida em duas partes. Primeiro determinando a diferença temporária tributável entre o valor contábil do veículo e a base fiscal. Isso acontece pois há diferença entre a depreciação contábil e a depreciação fiscal.

Depois disso, é preciso apurar o prejuízo fiscal e sua respectiva compensação.

O veículo foi adquirido em 2016 por R$ 30.000,00, a vida útil contábil é de 10 anos (depreciação de R$ 3.000,00 por ano) e a vida útil fiscal é de 5 anos (depreciação de R$ 6.000,00 por ano).

Considerando esses dados, teremos o seguinte:

Custo Veículo 30.000,00

Depr. Contábil 3.000,00

Valor Contábil 27.000,00

Custo Veículo 30.000,00

Depr. Fiscal 6.000,00

Base Fiscal 24.000,00

Diferença 27.000,00 – 24.000,00 = 3.000,00

A diferença entre o valor contábil e a base fiscal é chamada de diferença temporária tributável. Portanto, deve ser reconhecido um passivo fiscal diferido aplicando a alíquota do IR e CS sobre essa diferença.

R$ 3.000 * 34% (alíquota fornecida no enunciado) = R$ 1.020,00

Esse valor representa o tributo sobre o lucro que a entidade pagará ao recuperar o valor contábil do ativo.

No caso desse exercício, vamos acumular esse valor tanto para o ano de 2016 quanto para o ano de 2017, obtendo:

1.020 + 1.020 = 2.040,00

Esse é o passivo fiscal diferido referente à diferença temporária tributável do ativo.

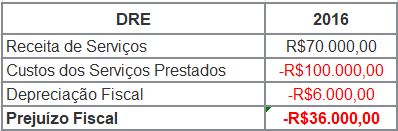

Agora vamos apurar o prejuízo fiscal referente a 2016:

Receita tributável 70.000,00

Custos dos Serviços Prestados (100.000,00)

Depreciação para fins fiscais (6.000,00)

Prejuízo Fiscal (36.000,00)

O prejuízo fiscal pode ser compensado contra lucros tributáveis e por isso deve ser reconhecido como um ativo. O valor que será reconhecido é determinado aplicando a alíquota do IR e CS (34% de acordo com o enunciado) sobre o valor do prejuízo.

R$ 36.000,00 * 34% = R$ 12.240,00

Esse é o ativo fiscal diferido referente ao benefício referente ao prejuízo fiscal apurado em 2016.

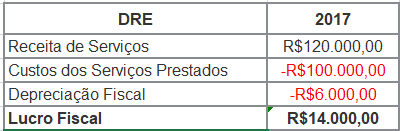

Agora vamos apurar o resultado de 2017.

Receita tributável 120.000,00

Custos dos Serviços Prestados (100.000,00)

Depreciação para fins fiscais (6.000,00)

Lucro Tributável 14.000,00

Sobre esse valor a entidade pode compensar o equivalente a 30% do prejuízo do ano anterior, dessa forma:

14.000 x 30% = 4.200,00

Sobre esse valor temos de aplicar a alíquota dos tributos para identificar o valor do IR diferido, então:

4.200 x 34% = 1.428,00

Como esse valor, seria um valor “a pagar”, então ele vai reduzir o ativo fiscal diferido que foi registrado no ano anterior e assim teremos:

12.240,00 – 1.428,00 = 10.812,00

A questão está pedindo para calcularmos o valor do IR e CS diferido e não podemos esquecer que temos um passivo diferido da depreciação. Então vamos trazer para o ativo e reduzir o valor dele, da seguinte forma:

10.812,00 – 2.040,00 = 8.772,00

Resolução: Professor Thiago do quero meu CRC.

Questão sobre a tributação

sobre o lucro, envolvendo alguns conceitos do CPC 32.

Precisamos começar entendendo

alguns conceitos básicos:

- Base fiscal de ativo ou passivo é o valor atribuído àquele ativo ou

passivo para fins fiscais.

- Diferença temporária é a diferença entre o valor contábil de ativo

ou passivo no balanço e sua base fiscal. As diferenças temporárias podem ser

tanto tributáveis como dedutíveis.

- Ativo fiscal diferido é o valor do tributo sobre o lucro

recuperável em período futuro relacionado a: (a) diferenças temporárias

dedutíveis; (b) compensação futura de prejuízos fiscais não utilizados; e (c)

compensação futura de créditos fiscais não utilizados.

- Passivo fiscal diferido é o valor do tributo sobre o lucro devido

em período futuro relacionado às diferenças temporárias tributáveis

Tendo esses conceitos em

mente, podemos começar a calcular a o saldo de IR/CSLL diferido no passivo BP

em 31/12/2017. Ocasionado principalmente pela diferença da depreciação contábil (vida útil 10 anos) e depreciação

para fins fiscais (via útil 5 anos).

[1]

Calculando o passivo diferido em 2016 e 2017

A depreciação contábil por ano

é R$ 3.000 (30.000/10) enquanto que a depreciação fiscal é R$ 6.000 (30.000/5).

Essa diferença de R$ 3.000 no exercício é uma diferença temporária tributável. Perceba que o lucro contábil

será maior do que o lucro contábil.

Daí surge a possibilidade de reconhecermos um passivo fiscal diferido,

aplicando a alíquota (34%).

O passivo fiscal diferido em

2016 será: R$ 3.000 x 0,34 = R$ 1.020,00

Em 2017 irá ocorrer a mesma coisa

diferença na depreciação e portanto, será reconhecido um passivo diferido de R$

1.020,00, totalizando em 2016 e 2017 = R$ 2.040,00.

[2]

Calculando o resultado fiscal e o ativo fiscal diferido em 2016

Veja que esse prejuízo poderá

ser compensado futuramente e assim podemos reconhecer um Ativo fiscal diferido - valor do lucro recuperável em período futuro.

Ativo fiscal diferido em 2016

= 36.000 x 34% = R$ 12.240,00

[3]

Apurando o resultado de 2017

Conforme a IN SRF nº 11, de

1996, desse lucro fiscal tributável, podemos compensar os prejuízos fiscais até

no máximo de 30%:

Art. 35. Para fins de determinação do lucro real,

o lucro líquido, depois de ajustado pelas adições e exclusões previstas ou

autorizadas pela legislação do imposto de renda, poderá ser reduzido pela

compensação de prejuízos fiscais em até, no máximo, trinta por cento.

Logo, sobre o lucro (14.000)

podemos compensar 30% = R$ 4.200.

Nessa compensação devemos

aplicar o percentual do imposto (34%)

R$ 4.200 x 0,34 = R$ 1.428,00

[4] Apurando

o saldo do imposto de renda e contribuição social diferidos, no BP de

31/12/2017

No ponto [2] calculamos o

ativo diferido da empresa em 2016 (12.240). Em [1] calculamos o passivo diferido

(2.040) e em [3] o imposto sobre a compensação (1.420). Para acharmos o

saldo, é somente aplicarmos calcular:

Saldo do Imposto diferido =

12.240 – 2.040 – 1.428 =

R$ 8.772,00

Gabarito do Professor: Letra A.

¹ Souza, Sérgio Adriano de Contabilidade geral 3D:

básica, intermediária e avançada I Sérgio Adriano de Souza. - 3. ed. rev. e

atuai.- Salvador: Juspodivm, 2016.