Vou detalhar um pouco mais:

Lembra da fórmula do CMV? Pois é. Vamos utilizá-la aqui pra achar o valor da MP fazendo uso dos seguintes dados:

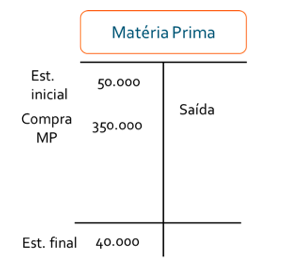

Compra de matéria-prima: R$ 350.000,00

Estoque inicial de matéria-prima em 31/08/2018: R$ 50.000,00

Estoque final de matéria-prima em 30/09/2018: R$ 40.000,00

Custo de MP = EI +Compras - EF

Custo de MP = 50.000 + 350.000 - 40.000

MP = 360.000

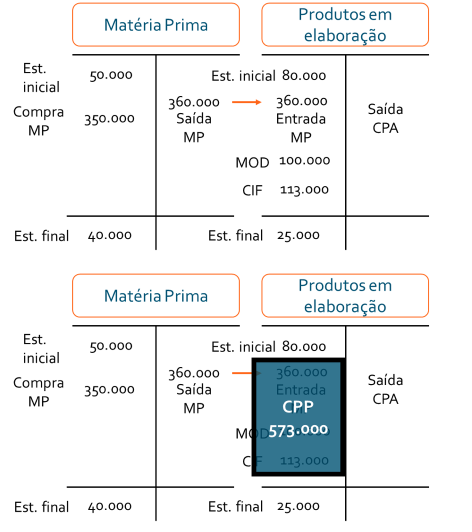

CPP = MOD + MP + CIF

CPP = 100.000 + 360.000 + 113.000 (depreciação, energia elétrica, supervisão)

CPP = 573.000

CPA = EI em elaboração + CPP - EF em elaboração

CPA = 80.000 + 573.000 - 25.000

CPA = 628.000

Gabarito: letra C.

Comentário:

Mais uma vez aconselho a você a construir os razonetes dos estoques todas as vezes que estiverem diante de questões como essa. Dessa vez será necessário apenas que você faça os razonetes do estoque de matéria prima e do estoque de produtos em elaboração.

Outra coisa importante: Não é necessário que você tenha conhecimento detalhado de como funciona o método de custeio por absorção; basta que você tenha em mente que é um sistema de custeio em que todos os custos são apropriados ao objeto de custeio, apenas as despesas vão direto para o resultado (diferente do método variável (direto)).

Próximo passo é identificar o que é custo com matéria prima, mão de obra direta e custos indiretos de fabricação, para depois lançarmos os dados nos razonetes, o que vai facilitar MUITO a resolução da questão.

Vamos nessa então.

- mão de obra direta: R$ 100.000,00 (como o nome já diz, é MOD)

- compra de matéria-prima: R$ 350.000,00 (entra no razonete de estoque de matéria prima)

- energia elétrica (consumida pela fábrica em setembro de 2018): R$ 35.000,00 (é CIF)

- remuneração do supervisor de fábrica: R$ 18.000,00 (é CIF, pois é uma mão de obra indireta)

- comissões dos vendedores: R$ 20.000,00 (é despesa, vai direto para o resultado e por isso não entra na questão)

- aluguel da área administrativa: R$ 10.000,00 (é despesa, vai direto para o resultado e por isso não entra na questão)

- depreciação dos equipamentos industriais: R$ 60.000,00 (é CIF)

- estoque inicial de matéria-prima em 31/08/2018: R$ 50.000,00 (entra no razonete de estoque de matéria prima)

- estoque final de matéria prima em 30/09/2018: R$ 40.000,00 (entra no razonete de estoque de matéria prima)

- estoque inicial de produtos em processo em 31/08/2018: R$ 80.000,00 (entra no razonete de estoque de produtos em elaboração)

- estoque final de produtos em processo em 30/09/2018: R$ 25.000,00 (entra no razonete de estoque de produtos em elaboração)

Temos então um total de custos indiretos de fabricação de R$ 113.000,00 (energia elétrica: R$ 35.000,00; remuneração do supervisor de fábrica: R$ 18.000,00; depreciação dos equipamentos industriais: R$ 60.000,00)

Lançando os dados do exercício primeiramente no razonete do estoque de matéria prima:

Assim, podemos calcular o quanto houve de saída de matéria prima para o processo produtivo:

Dessa forma, temos a seguinte configuração:

Finalmente, podemos calcular o quanto houve de saída de produto acabado para o estoque de produtos acabados, ou seja, o CPA:

Para encontrar o CPA (Custo de Produção Acabada), é necessário, primeiro encontrar o CP (Custo de Produção), já que este comporá a fórmula do CPA. Portanto:

CP = MP+MOD+(CIF*)

CP = 350.000+100.000+(35.000+18.000+60.000)+10.000**

CP = 573.000

* Energia elétrica, remuneração do supervisor e depreciação dos equipamentos

** Estoque inicial de matéria-prima - Estoque final de matéria-prima

CPA = EIPP + CP - EFPP

CPA = Custo de Produção Acabada

CP = Custo de Produção

EIPP = Estoque Inicial de Produtos em Processamento

EFPP = Estoque Final de Produtos em Processamento

CPA = 80.000+573.000-25.000 = 628.000