Se no ano de 2017:

Receitas de Vendas Líquidas R$ 500.000

Giro do Ativo=0,5 vez

Rentabilidade do Ativo=20%

Então, o lucro líquido dessa empresa no mesmo período alcançou:

Giro do Ativo=Receitas de Vendas Líquidas/Ativo= R$ 500.000/0,5=R$ 1000.000

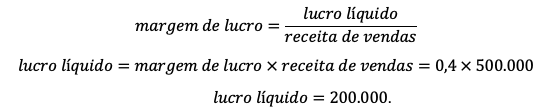

Rentabilidade=Lucro Líquido/Ativo

0,2=Lucro Líquido/R$ 1000.000

Lucro Líquido=R$ 200.000

Gab. B

Receita líquida: 500.000

Giro do ativo: 0,5

Rentabilidade do ativo: 20%

Lucro líquido

Giro do ativo = Receita líquidas/ativo total médio

0,5 = 500.000/Ativo total médio

Ativo total médio = 500.000/0,5 = 1.000.000

Retorno sobre o ativo = Lucro líquido/Ativo total médio

0,2 = Lucro líquido/1.000.000

Lucro líquido = 1.000.000 x 0,2 = 200.000

Receita líquida: 500.000

Giro do ativo: 0,5

Rentabilidade do ativo: 20%

Lucro líquido

Giro do ativo = Receita líquidas/ativo total médio

0,5 = 500.000/Ativo total médio

Ativo total médio = 500.000/0,5 = 1.000.000

Retorno sobre o ativo = Lucro líquido/Ativo total médio

0,2 = Lucro líquido/1.000.000

Lucro líquido = 1.000.000 x 0,2 = 200.000

Gabarito Preliminar: Letra B.

Comentário:

A Rentabilidade do ativo (Retorno sobre o ativo (ROI ou ROA)) mostra o quanto a empresa lucrou nas suas operações por real investido. Relembre que esse investimento pode ter sido feito com recursos próprios (recursos dos sócios ou Patrimônio Líquido) ou com recursos de terceiros (Passivo Exigível), as duas origens de recursos. O desempenho do ROI é consequência de duas estratégias: operacional e de investimento.

Sabe-se que o lucro líquido do exercício é apenas parte da renda gerada pela empresa, e que esta renda visa remunerar o capital de risco (geralmente o Patrimônio Líquido) e não o Ativo Total.

Importante: O lucro que remunera o capital total investido é o NOPAT (Net Operating Profit After Taxes), ou Lucro Operacional Ajustado (antes das despesas financeiras). Chamamos de “ajustado” porque ele é diminuído do Imposto de Renda “Bruto” (IR não impactado pelas despesas financeiras, que na realidade são dedutíveis da sua base de cálculo).

Todavia, o CESPE, em algumas questões (e de forma tecnicamente incorreta), considera o retorno sobre o ativo da seguinte forma (vale dizer que alguns autores da área contábil também assumem essa fórmula):

E para essa questão nós deveremos utilizar essa premissa, caso contrário não obteríamos resposta (ok, poderíamos também forçar a barra e solicitar anulação da questão, mas sinceramente acho muito difícil um recurso como esse ser deferido).

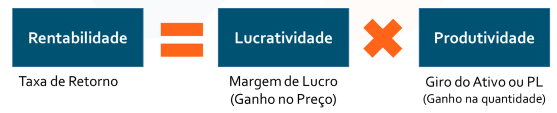

O ROA também pode ser obtido a partir da equação DuPont, que indica a rentabilidade vista de uma maneira gerencial, baseada na seguinte identidade:

Ou seja, isso equivale a dizer que a fórmula (ou equação) DuPont permite à empresa decompor seu retorno em dois componentes: lucro sobre as vendas e eficiência no uso dos ativos:

O método DuPont permite fazer a análise da rentabilidade da empresa e avaliar os fatores que contribuem para a sua formação, verificando se o retorno da empresa provém mais da sua margem ou do giro de sua atividade, permitindo, ainda, adequar uma e outro, em caso de ineficiência operacional. A boa rentabilidade será obtida por meio de uma boa conjugação entre preço e quantidade vendida, isto é, entre lucratividade e produtividade.

Passada a breve revisão teórica, temos, na questão, que o giro do ativo da empresa é de 0,5 vez e a rentabilidade do seu ativo é de 20%. Portanto:

Sabendo que empresa obteve receitas de venda líquidas no valor de R$500.000:

.

.