-

Gabarito: Letra E.

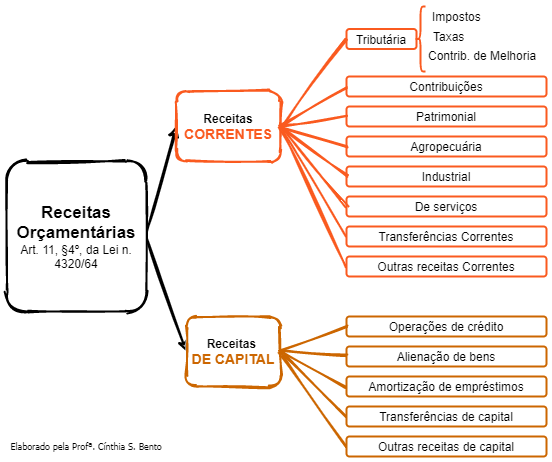

Segundo a Lei 4.320/1964, a receita é subdividida em:

1) Corrente:

a) Tributária: Impostos, taxas e contribuições de melhoria.

b) Patrimonial.

c) Agropecuária.

d) Industrial.

e) Serviços.

f) Transferências correntes.

2) Capital:

a) Operações de crédito;

b) Alienação de bens;

c) Amortização de empréstimos;

d) Transferências de Capital;

e) Outras receitas de Capital.

-

Gabarito: E

Conforme dispõe o artigo 11, parágrafo 2° da Lei 4320/64:

A receita classifica-se em receita corrente e receita de capital, sendo receitas de capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas e os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em despesas de capital (amortização de empréstimo).

-

GAB.: E

A As operações de crédito (receitas de capital) e as receitas industriais (receitas correntes) são receitas correntes.

B A alienação de bens (receitas de capital) e as receitas de contribuições (receitas correntes) são receitas correntes.

C As receitas provenientes da conversão em espécie de bens e direitos ( operação de crédito = receitas de capital) e as receitas patrimoniais (receitas correntes) são receitas de capital.

D As receitas tributárias (receitas correntes) e os recursos recebidos de outras pessoas de direito público destinados a atender despesas classificáveis em despesas de capital (transferências de capital = receitas de capital) são receitas de capital.

E As receitas provenientes da realização de recursos financeiros oriundos de constituição de dívidas e a amortização de empréstimos são receitas de capital. (correto)

-

RECEITAS CORRENTES -> TRIBUTA CON PAIS TRANSOU

receita TRIBUTÁria

receita de CONTribuição

receita Patrimonial

receita Agropecuária

receita Industrial

receita de Serviços

TRANSferências correntes

OUtras receitas correntes

RECEITAS DE CAPITAL -> OPERA ALI AMOR TRANSOU (em geral, não alteram o PL)

OPERAções de crédito

ALIenação de bens

AMORtização de empréstimos

TRANSferências de capital

OUtras receitas de capital

[Receita pública, segundo a lei - art. 57 -, é qualquer ingresso de receita. Ao passo que para a doutrina é necessário também acrescer patrimônio (receita pública em sentido estrito).]

-

A questão parte da diferenciação entre as categorias

econômicas da receita pública, apontada no art. 11 da Lei n. 4320/64. Vejamos:

Lei

4.320, Art. 11 - A receita classificar-se-á nas seguintes categorias econômicas:

Receitas Correntes e Receitas de Capital.

§ 1º -

São Receitas Correntes as receitas tributária, de contribuições,

patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as

provenientes de recursos financeiros recebidos de outras pessoas de direito

público ou privado, quando destinadas a atender despesas classificáveis em

Despesas Correntes.

§ 2º - São

Receitas de Capital as provenientes da realização de recursos financeiros

oriundos de constituição de dívidas; da conversão, em espécie, de bens e

direitos; os recursos recebidos de outras pessoas de direito público ou

privado, destinados a atender despesas classificáveis em Despesas de Capital e,

ainda, o superávit do Orçamento Corrente.

Mais a frente, no parágrafo 4º do mesmo dispositivo, a

classificação da receita é esquematizada da seguinte forma:

Passemos a análise dos itens.

A) ERRADO. Embora as

receitas industriais sejam receitas correntes, as operações de crédito são

classificadas como receitas de capital.

B) ERRADO. A

alienação de bens é receita de capital, invalidando a alternativa.

C) ERRADO. As receitas

provenientes da conversão em espécie de bens e direitos são receitas de

capital, conforme art. 11, §2º da Lei n. 4.320/64.

D) ERRADO. Os

recursos recebidos de outras pessoas de direito público destinados a atender

despesas classificáveis em despesas de capital são receitas de capital,

contudo, as receitas tributárias são consideradas despesas correntes.

E) CERTO. As

receitas provenientes da realização de recursos financeiros oriundos de

constituição de dívidas e a amortização de empréstimos são receitas de capital,

em consonância com o disposto no art. 11, §2º da Lei n. 4.320/64, já

transcrito.

Gabarito do Professor: E