-

Gabarito Letra C

Questão pede sobre a condição suspensiva.

De acordo com o art. 116 do CTN, salvo disposição de lei em contrário considera-se ocorrido o fato gerador e existentes os seus efeitos:

⇢ I – tratando-se de situação de fato, desde o momento em que se verifiquem as circunstâncias materiais necessárias a que produza os efeitos que normalmente lhe são próprios;

⇢ II – tratando-se de situação jurídica, desde o momento em que esteja definitivamente constituída, nos termos de direito aplicável.

Já no caso de atos e negócios jurídicos condicionais consideram-se perfeitos e acabados (art. 117):

⇢ I – sendo suspensiva a condição, desde o momento de seu implemento;

⇢ II – sendo resolutória a condição, desde o momento da prática do ato ou da celebração do negócio.

-

Art. 116. Salvo disposição de lei em contrário, considera-se ocorrido o fato gerador e existentes os seus efeitos:

I - tratando-se de situação de fato, desde o momento em que o se verifiquem as circunstâncias materiais necessárias a que produza os efeitos que normalmente lhe são próprios;

II - tratando-se de situação jurídica, desde o momento em que esteja definitivamente constituída, nos termos de direito aplicável.

Art. 117. Para os efeitos do inciso II do artigo anterior e salvo disposição de lei em contrário, os atos ou negócios jurídicos condicionais reputam-se perfeitos e acabados:

I - sendo suspensiva a condição, desde o momento de seu implemento

Letras "a" e "b" tratam de atos sem condição, letras "d" e "e" estão com o conceito invertido.

-

Sendo a condição resolutiva, ela se considera perfeita e acabada desde a sua constituição.

Então a afirmativa genérica torna a questão errada, não?!

-

Situação Jurídica - Refere-se a situação já definida juridicamente. A situação definida em lei como o fato gerador do tributo já foi prevista em lei em outro ramo do direito (Civil ou Empresarial, por exemplo), havendo consequências jurídicas predeterminadas. Dessa forma, os impostos sobre a propriedade (IPTU, ITR e IPVA) têm por fatos geradores situações jurídicas.

Situação de Fato - Uma situação não categorizada como instituto jurídico, ou seja, a situação definida em lei como o fato gerador do tributo não tenha sido definida em outro ramo do direito como capaz de gerar efeitos jurídicos, ou seja, somente produza efeitos econômicos, temos a situação de fato. Ao definir como fato gerador do imposto de importação a entrada da mercadoria estrangeira em território nacional, o legislador tributário conferiu efeitos jurídicos a uma mera situação de fato.

Art. 117. Para os efeitos do inciso II do artigo anterior e salvo disposição de lei em contrário, os atos ou negócios jurídicos condicionais reputam-se perfeitos e acabados:

I - sendo suspensiva a condição, desde o momento de seu implemento;

Imagine-se que o pai de uma garota prometa ao namorado dela a doação de um apartamento para a residência do casal, quando (e se) o casamento vier a ser celebrado. Trata-se de um evento futuro e incerto (o casamento), suspendendo a eficácia do negócio jurídico celebrado (doação). A condição é, portanto, suspensiva. Somente quando o casamento vier a ser celebrado (implemento da condição), o negócio jurídico se reputará perfeito e acabado, tomando-se por ocorrida a doação, situação necessária para a configuração do fato gerador do imposto sobre a transmissão causa mortis e doação – ITCMD (que estará completo com o registro do título no cartório de registro de imóveis).

II - sendo resolutória a condição, desde o momento da prática do ato ou da celebração do negócio.

Suponha-se, como exemplo, que o pai daquela mesma garota, cujo marido foi contemplado com a doação de um apartamento, tentando estimular a manutenção do casal formado, doa-lhes uma casa de praia, colocando no novo contrato de doação uma cláusula no sentido de que, se o casal vier a se divorciar, a casa voltará a ser patrimônio do pai generoso. Nessa situação, a ocorrência do divórcio é algo que, se verificado no mundo, resolve um negócio jurídico que já era perfeito e acabado. A condição, nesse caso, é resolutória. Na situação proposta, salvo disposição de lei em contrário, o fato gerador ocorre no momento em que a casa é doada (celebração do negócio, com o respectivo registro), sendo o implemento da condição (se vier a ocorrer) um irrelevante tributário que não redundará em nova cobrança de tributo nem devolução do montante anteriormente pago.

Gabarito: C

-

Ato ou negócio jurídico é uma condição jurídica, não de fato.

-

Art. 117. Para os efeitos do inciso II do artigo anterior (situação jurídica) e salvo disposição de lei em contrário, os atos ou negócios jurídicos condicionais reputam-se perfeitos e acabados (ou seja, acontece o fato gerador):

I - sendo suspensiva a condição, desde o momento de seu implemento;

-

A questão exige do

aluno conhecimento sobre o momento de ocorrência do fato gerador em caso de os

atos ou negócios jurídicos condicionais.

O CTN dispõe que:

Art. 116. Salvo disposição de lei em contrário,

considera-se ocorrido o fato gerador

e existentes os seus efeitos:

I - tratando-se de

situação de fato, desde o momento em que o se verifiquem as

circunstâncias materiais necessárias

a que produza os efeitos que

normalmente lhe são próprios;

II - tratando-se de

situação jurídica, desde o momento em que esteja

definitivamente constituída, nos termos de direito aplicável.

Parágrafo único. A autoridade administrativa poderá

desconsiderar atos ou negócios jurídicos praticados com a finalidade de

dissimular a ocorrência do fato gerador do tributo ou a natureza dos elementos

constitutivos da obrigação tributária, observados os procedimentos a serem

estabelecidos em lei ordinária.

Art. 117. Para os efeitos do

inciso II do artigo

anterior e salvo disposição de lei em contrário, os atos ou negócios jurídicos

condicionais reputam-se perfeitos e acabados:

I - sendo suspensiva a condição, desde o momento de seu

implemento;

II - sendo resolutória a condição, desde o momento da prática

do ato ou da celebração do negócio.

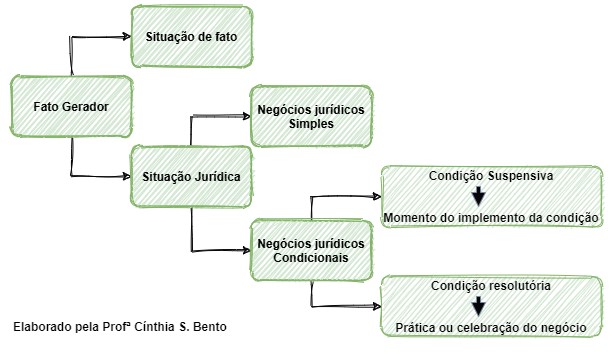

De forma

esquematizada, temos:

O enunciado

questiona sobre o fato gerador de um determinado tributo sujeito a uma condição

suspensiva. Pelo gráfico acima, é possível extrair que se trata de

uma situação jurídica, cujo efeito

considera-se perfeito e acabado no momento do implemento da condição

.

Quanto as

assertivas:

A) ERRADO. Embora em casos de situação de fato deva considerar-se

ocorrido o fato gerador desde o momento em que o se verifiquem as

circunstâncias materiais necessárias a que produza os efeitos que normalmente

lhe são próprios,

esse não é o caso do enunciado, que é uma situação

jurídica.

B) ERRADO. A assertiva trata de uma situação jurídica com

condição resolutória.

C) CERTO. Caso o fato gerador de um determinado tributo seja ato ou negócio

jurídico sujeito a uma condição suspensiva, é correto afirmar que o fato

gerador será uma situação jurídica e reputar-se-á perfeito, acabado e

definitivamente constituído desde o momento do implemento da condição.

D) ERRADO. A alternativa cita a situação jurídica mas traz o

momento de ocorrência da situação de fato.

E) ERRADO. Ainda que o fato gerador de um determinado tributo seja ato ou

negócio jurídico sujeito a uma condição suspensiva considere-se perfeito,

acabado e definitivamente constituído desde o momento do implemento da condição,

trata-se de uma situação jurídica e a alternativa diz que é de fato.

GABARITO DO

PROFESSOR: C.