Questão sobre a codificação no

plano de contas.

Vamos começar relembrando o

conceito de Balanço Patrimonial, que é um grande resumo dos saldos das contas

patrimoniais. Ele sintetiza a posição

das contas do exercício e evidencia as mudanças patrimoniais que ocorreram em

relação ao exercício anterior. Ele é apresentado aos usuários subdividido em

Ativo, Passivo e Patrimônio Líquido.

Tomando o BP como referência,

dizemos que as contas dentro de cada um desses grandes grupos são elaboradas e organizadas conforme as especificidades de controle de

informações de cada empresa, dentro de um plano

de contas. Logo, a partir do 2º nível de detalhamento (ex.: Ativo

Circulante), cada entidade organiza suas contas sintéticas (ex.:

disponibilidades) e analíticas (ex.: Bancos Conta Movimento) da maneira que atenda

melhor os objetivos da informação contábil, conforme NBC ITG 2000.

Entretanto, isso não quer

dizer que a entidade possa elaborar seu plano de contas sem respeitar critério

algum. Ao classificar as contas a entidade deverá seguir os princípios contábeis, as normas contábeis e as recomendações da doutrina contábil.

Dica!

Isso quer dizer que diferentemente do setor

público, em que temos um plano de contas

padrão (PCASP), no setor privado, em geral, o plano de contas

das entidades não segue um padrão

rígido, predefinido.

Nesse contexto, a doutrina¹

recomenda a codificação do plano de contas em pelo menos 4 níveis:

Nível 1

- Ativo.

- Passivo e Patrimônio Líquido.

- Receitas, Custos e Despesas.

Nível 2

- Ativo Circulante e Ativo Não

Circulante.

- Passivo Circulante, Passivo

Não Circulante e Patrimônio Liquido.

- Receitas de Vendas, Outras

Receitas Operacionais, Custos e Despesas Operacionais.

Nível 3

- Contas sintéticas que

representam o somatório das contas analíticas que recebem os lançamentos contábeis,

como, por exemplo, Disponibilidades.

Nível 4

- Contas analíticas que recebem

os lançamentos contábeis, como, por exemplo, Bancos Conta Movimento.

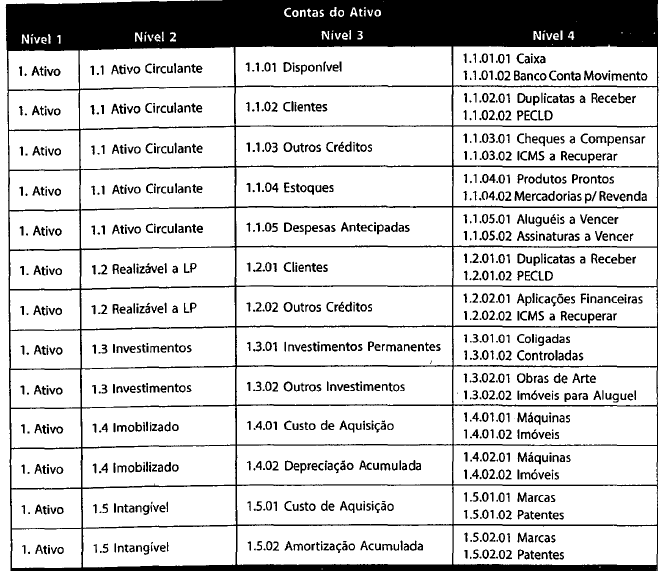

Veja a estrutura de codificação, das contas do ativo: Atenção! Você

não deve decorar esses códigos, pois como expliquei, eles podem variar de

entidade para entidade. Mas você deve entender a estrutura, a lógica contábil

por trás. Exemplo: quando o 1º dígito é 1, ele deverá tratar do Ativo. Quando o

2º dígito é 1, ele deverá tratar do Ativo Circulante, e assim por diante.

Feita a revisão, agora já

podemos analisar cada alternativa:

A) Certo, perceba que a questão pede uma conta identificadora de um cliente específico. A conta clientes

fica no ativo circulante, logo só poderá iniciar seus dois primeiros dígitos

com 1 e 1. Assim, nesse plano de contas os dígitos poderiam ser representados

dessa forma, por exemplo:

Atenção! Você

não deve decorar esses códigos, pois como expliquei, eles podem variar de

entidade para entidade. Mas você deve entender a estrutura, a lógica contábil

por trás. Exemplo: quando o 1º dígito é 1, ele deverá tratar do Ativo. Quando o

2º dígito é 1, ele deverá tratar do Ativo Circulante, e assim por diante.

Feita a revisão, agora já

podemos analisar cada alternativa:

A) Certo, perceba que a questão pede uma conta identificadora de um cliente específico. A conta clientes

fica no ativo circulante, logo só poderá iniciar seus dois primeiros dígitos

com 1 e 1. Assim, nesse plano de contas os dígitos poderiam ser representados

dessa forma, por exemplo:

1 Ativo

1.1 Ativo Circulante

1.1.2 Aplicações Financeiras

1.1.2.2 Clientes

1.1.2.2.X Cliente específico

B) Errado, os dois primeiros códigos 1.2 estaria relacionado a contas

do Ativo Não Circulante:

1 Ativo

1.2 Ativo Não Circulante

C) Errado, como vimos, os dois primeiros códigos 1.2 estaria

relacionado a contas do Ativo Não Circulante.

D) Errado, o primeiro código 2 é relacionado ao Passivo.

E) Errado, os dois primeiros códigos 2.2 estão relacionados com o Passivo

Não Circulante, por exemplo:

2 Passivo

2.2 Passivo Não Circulante

Fonte:

¹ Souza, Sérgio Adriano de Contabilidade geral 3D:

básica, intermediária e avançada I Sérgio Adriano de Souza. - 3ª. ed. rev. e

atuai.- Salvador: Juspodivm, 2016. p. 114.

Gabarito do Professor: Letra A.