-

Falso.

O Balancete de Verificação é usado em todas as contas.

-

Errado, uma vez que as contas patrimoniais também estão presente no balancete:

Balancete de verificação inicial > contas patrimoniais e de resultado;

Balancete de verificação final> somente contas patrimoniais.

-

Balancete de verificação é igual a coração de mãe: CABE TUDÃOOOO!

OBS: lembrando que as CONTAS DE COMPENSAÇÃO NÃO constam no balancete.

-

O balancete de verificação e usado tanto em contas patrimoniais quanto em de resultado , contudo, nao e usado em ato de compensação

-

Gab. ERRADO

O balancete de verificação é imprescindível para verificar se o método de partidas dobradas está sendo observado pela escrituração da empresa e incide sobre todas as contas.

DEUS É FIEL!

-

O balancete de verificação pode ser:

inicial - ocorre antes da apuração do resultado

final - após a apuração do resultado

-

Contas patrimoniais e contas de resultado

-

GABARITO ERRADO

Como alguns estão dizendo, ele não utiliza todas as contas, mas apenas as patrimoniais e de resultado.

-

O Balancete de Verificação incide apenas sobre as contas patrimoniais e de resultados. Não incidindo sobre as contas de compensação.

-

Bruno Fagundes, CUIDADO para não confundir os colegas, sua informação está errada. O BV incide apenas sobre as contas patrimoniais e de resultado. E não em todas como vc afirmou, pois não entra nele as contas de Compensação.

-

Há dois tipos de balancetes:

Inicial: apresenta contas patrimoniais e de resultados

Final: apresenta apenas contas patrimoniais

-

O Balancete reúne contas patrimoniais e de resultado.

-

ERRADO

No balancete são relacionadas todas as contas utilizadas pela empresa, quer patrimoniais quer de resultado, demonstrando seus débitos, créditos e saldos.

-

Errado

Balanço patrimonial - Contas Patrimoniais

Balancete de verificação - Contas Patrimoniais e de Resultado

Demonstração do Resultado do Exercício - Contas de Resultado

-

Gabarito errado

O balancete de verificação utiliza o livro razão e neste apresenta todas as contas. Logo, conterá todas as contas e não somente as de resultado.

>> Lembrando que o livro razão é facultativo, exceto para aquelas entidades que são tributadas sobre o Lucro Real.

-

pra ser técnico em contabilidade precisa saber só disso, estranho

se estudamos questões desse nível, quer dizer que somos técnico ;)

-

BV vai a porr@ toda!

-

Gabarito ERRADO.

RESUMÃO MAROTO DE BALANCETE DE VERIFICAÇÃO:

1) Facultativo

2) Principal função é analisar se o método das partidas dobradas foi respeitado

=> É IMPRESCINDÍVEL para verificar se o método foi respeitado.

3) Não consegue identificar todos os erros

4) Se for usado para demonstrações contábeis externas, é obrigatória a assinatura de contador habilitado

5) Possui um mínimo de 2 colunas (menos detalhes) até 8 colunas (mais detalhes)

6) Apuração de TODAS as contas, sejam patrimoniais ou de resultado

7) Obtém informações do livro RAZÃO

8) É facultativo pois não há legislação que o obrigue. A portaria que o obrigava antigamente foi REVOGADA.

9) É essencialmente INTERNO e GERENCIAL, mas nada impede que possa ser usado externamente.

10) É normalmente realizado MENSALMENTE, mas nada impede que seja feito diariamente, mensalmente, anualmente, etc.

11) O Saldo INICIAL evidenciado nas colunas de informação pode ter como sinônimo "saldo existente nas rubricas contábeis no FINAL do período anterior"

12) Não é uma DEMONSTRAÇÃO contábil mas sim um DEMONSTRATIVO contábil.

13) Não precisa ser divulgado (não precisar não significa ser proibido).

14) O Balancete de verificação ABERTO (ainda não apurado) apresenta TODAS as contas

15) O Balancete de verificação FECHADO (apurado) apresenta SOMENTE as contas PATRIMONIAIS.

Fonte: Meus resumos baseado nas aulas do prof. Claudio Zorzo e Gabriel Rabelo.

Bons estudos.

-

Gabarito ERRADO

Uma das finalidades do balancete de verificação é demonstrar a correta aplicação do método das partidas dobradas, pois o total devedor deve ser igual ao total credor, ou seja, para cada débito em uma ou mais contas deve haver crédito de igual valor em uma ou mais contas.

-

abrange contas patrimoniais ( ativo ou passivo ) e de resultado, ou seja, (receita e despesa.)

-

ERRADA

O BALANCETE DE VERIFICAÇÃO pode ser dividido em dois:

Balancete Inicial (Preparatório)

- contas patrimoniais

- contas de resultado.

Balancete Ajustado (Final)

Combo com 15 mapas mentais de Contabilidade Geral disponível no @MapeeiMapasMentais (Instagram).

-

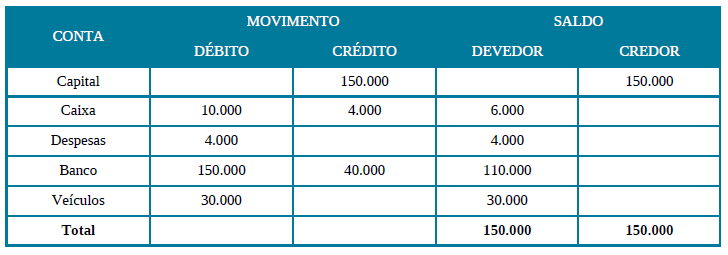

Questão sobre o balancete de

verificação.

O balancete de verificação é basicamente

um rol dos saldos do livro-razão ao final do exercício. É uma relação das contas utilizadas no

período e, por isso, pode apresentar contas patrimoniais (ex.: contas do Balanço

Patrimonial) e de resultado (ex.:

receitas e despesas).

Veja um exemplo simples para

relembrar o conceito:

Fonte: Imagem cedida pelo professor.

Fonte: Imagem cedida pelo professor.

O balancete é muito utilizado

para identificar erros na aplicação das partidas

dobradas (créditos e débitos) pois o total devedor deve ser igual ao total credor, ou seja, para cada débito em uma ou mais contas deve haver

crédito de igual valor em uma ou mais contas.

Dica!

Entretanto, ele não detecta todos os erros possíveis de serem

cometidos na escrituração.

Feita essa pequena revisão já

podemos identificar o ERRO da

assertiva:

O balancete de verificação

incide apenas sobre as contas de

resultado, comparando a soma dos saldos credores com a soma dos saldos

devedores.

O balancete de verificação

incide tanto sobre as contas de

resultado quanto sobre as contas patrimoniais,

comparando a soma dos saldos credores com a soma dos saldos devedores.

Além disso, a maior parte das

questões de concurso que envolvem o balancete de verificação trazem as contas

todas misturadas, justamente para o candidato identificar suas naturezas.

Fonte:

¹ Montoto, Eugenio

Contabilidade geral e avançada esquematizado® / Eugenio Montoto – 5ª ed. – São

Paulo : Saraiva Educação, 2018. p. 192.

Gabarito do Professor: ERRADO.

-

O Balancete de Verificação é um demonstrativo auxiliar, a ser elaborado, no mínimo, mensalmente, que relaciona o saldo de todas as contas remanescentes do Livro Razão, com a finalidade de verificar se a soma de todos os débitos é igual à soma de todos os créditos.

O Balancete de Verificação Inicial é composto pelas contas patrimoniais (bens, direitos, obrigações e PL) e contas de resultado (receita e despesa), sendo realizado antes da Apuração do Resultado do Exercício.

O Balancete de Verificação Final é composto apenas por contas patrimoniais. As contas de resultado serão encerradas em contrapartida com a conta Apuração do Resultado do Exercício, sendo posteriormente destinada ao Patrimônio Líquido (lucro ou prejuízo).

Com isso, incorreta a assertiva.

-

GAB: ERRADO

O balancete de verificação é um demonstrativo auxiliar, levantado unicamente para fins operacionais, composto por todas as contas com seus respectivos saldos, que são extraídos do livro Razão.

- Finalidade: verificar se o total dos débitos é exatamente igual ao total de créditos

- Verifica se o método das partidas dobradas foi aplicado corretamente.

Balancete inicial: possui contas patrimoniais (contas do Ativo, Passivo Exigível e Patrimônio Líquido) e contas de resultado (receita e despesas). É elaborado antes da Apuração do Resultado do Exercício.

Balancete final: composto por apenas contas patrimoniais (contas do Ativo, Passivo Exigível e Patrimônio Líquido) É elaborado depois da Apuração do Resultado do Exercício.

4 tipos de balancete:

Fonte: Livro de Contabilidade Geral

Bons estudos e rumo à sua aprovação!