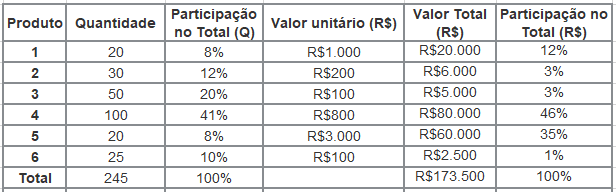

Produto Quantidade Valor unitário (R$)

1 20 * 1.000 = 20.000,00

2 30 * 200 = 6.000,00

3 50 * 100 = 5.000,00

4 100 * 800 = 80.000,00

5 20 * 3.000 = 60.000,00

6 25 * 100 = 2.500,00

Total............................................................ 173.500,00

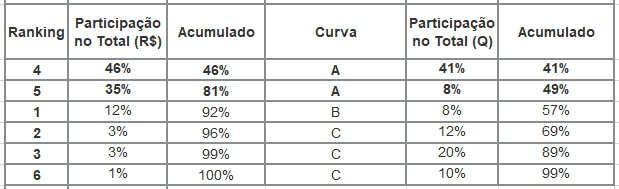

(Produto 4) 80.000,00 + (Produto 5) 60.000,00 = 140.000,00

173.500_______100%

140.000_______ X

173.500 X = 14.000.000

X = 14.000.000

173.500

X = 80,7 (Juntos os produtos 4 e 5 representam 80,7% do total do estoque)

Questão sobre a metodologia da

curva ABC, também chamada de

classificação ABC.

Conforme Dias¹, a classificação ABC é um importante instrumento para o administrador em geral, ela permite identificar

aqueles itens que justificam atenção e tratamento adequados quanto à sua

administração. Obtém-se a curva ABC através da ordenação dos itens conforme a

sua importância relativa (geralmente

em valor).

Essa metodologia é estudada

mais profundamente em Administração de Materiais, Gestão de Estoques ou Administração

Geral e auxiliar na definição da políticas de vendas, no estabelecimento de

prioridades, na programação da produção e entre outras situações problema nas

empresas.

Basicamente, classificamos os

itens em três grupos, ordenando-os com base em seu valor.

Classe A: Grupo de itens mais importantes que devem ser tratados com uma

atenção bem especial pela administração – aqui se concentrarão a maior parte do valor analisado.

Classe B: Grupo de itens em situação intermediária entre as classes A e C.

Classe C: Grupo de itens menos importantes que justificam pouca atenção por

parte da administração – aqui estarão a maior

parte dos itens que representam a menor

parte do valor.

Atenção!

Conforme a doutrina, a definição das linhas de corte entre as classes A, B e C

obedece apenas a critérios de bom-senso e conveniência dos controles a serem

estabelecidos. Em geral, a análise tende a seguir o princípio de Pareto: são

colocados, em torno de 20% dos itens

na classe A (que representam quase

80% do valor), 30% na classe B e os 50% restantes na classe C.

Dito isso, vamos começar

calculando a representatividade de cada produto:

Feito isso, agora devemos

ordená-los com base em seus

valores

(R$) totais:

Perceba que em apenas em 2

produtos, temos

81% do

valor da entidade. Logo, a classe

A seria composta pelos produtos 4 e 5.

Atenção!

Classifiquei o restante dos produtos apenas para fins didáticos. Como eu disse,

essa linha de corte é definida conforme o contexto de cada empresa. No caso da

questão, a diferença do patamar de valor dos produtos 4 e 5 para os produtos

restantes é notável e por isso a questão está correta. Mas até seria possível a

classificação dos produtos 1, 2, e 3 como B e apenas o 6 como C, por exemplo.

Gabarito do Professor: Certo

Fonte:

¹ Dias, Marco Aurélio R Administração

de materiais : uma abordagem logística / Marco Aurélio R Dias. - 5. ed. - São Paulo:

Atlas, 2010.