Questão prática sobre uma análise

custo-volume-lucro (CVL), uma das

análises mais utilizadas para avaliar o

comportamento

do lucro de acordo com a variação do

custo e volume, que são as variáveis que impactam diretamente no resultado.

A análise CVL, conforme

Viceconti¹, é um instrumento utilizado para

projetar

o lucro que seria obtido a diversos níveis possíveis de produção e vendas.

Nessa análise é comum utilizarmos do conceito de

Margem de Contribuição, que facilita muito os cálculos.

A Margem de Contribuição

Unitária (MCu) representa o quanto a

produção e venda de uma unidade adicional de um produto resulta em recursos

monetários para a empresa, para que esta possa amortizar seus custos

fixos e obter lucro. A fórmula é a

seguinte:

MCu = Preço de venda un (–)

custos e despesas variáveis

Atenção! Repare

que ao compararmos ao encontrarmos a margem de contribuição unitária em cada

cenário (Atual x Proposta), podemos comparar o lucro da entidade em cada

situação. Basta calcularmos a margem de contribuição total e depois, retirarmos

os custos e despesas fixas, que chegaremos no lucro da entidade.

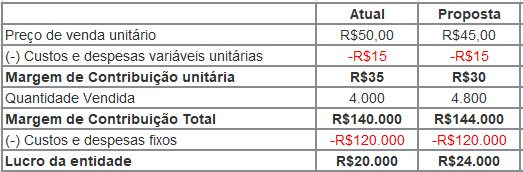

Assim, faremos duas tabelas,

comparando o lucro da entidade nos dois cenários:

Veja que interessante. Apesar

da entidade vender a um preço menor o produto, vale a pena aceitar a proposta

desse cliente, pois o volume maior de vendas, ajuda a diluir os custos fixos da

entidade, aumentando seu lucro, de R$ 20.000,00 para R$ 24.000,00, ou seja,

aumentando em

R$ 4.000,00.

Gabarito do Professor: Letra C

¹ Viceconti, Paulo Eduardo

Vilchez, 1948 - Contabilidade de custos : um enfoque direto e objetivo / Paulo

Eduardo V. Viceconti, Silvério das Neves . — 9. ed. — São Paulo : Frase

Editora, 2010.