-

A DMPL do período evidenciou um aumento no PL da empresa em:

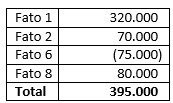

Lucro Líquido de R$ 320.000,00.

+ aumento do Capital Social de R$ 70.000,00 em dinheiro

- Dividendos Obrigatórios no valor de R$ 75.000,00.

+ A empresa vendeu por R$ 80.000,00 Ações em Tesouraria

= eventos que afetaram o PL 2018, R$ 395.000,00

Auditor-Sim

Tecconcursos

-

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS

INTERPRETAÇÃO TÉCNICA ICPC 08

Contabilização da Proposta de Pagamento de Dividendos

11. Visando atender à conceituação de obrigação presente que consta do item 8 desta Interpretação, a parcela do dividendo mínimo obrigatório, que se caracterize efetivamente como uma obrigação legal, deve figurar no passivo da entidade. Mas a parcela da proposta dos órgãos da administração à assembléia de sócios que exceder a esse mínimo obrigatório deve ser mantida no patrimônio líquido, em conta específica, do tipo “dividendo adicional proposto”, até a deliberação definitiva que vier a ser tomada pelos sócios. Afinal, esse dividendo adicional ao mínimo obrigatório não se caracteriza como obrigação presente na data do balanço, já que a assembléia dos sócios ou outro órgão competente poderá, não havendo qualquer restrição estatutária ou contratual, deliberar ou não pelo seu pagamento ou por pagamento por valor diferente do proposto.

-

A

questão aborda o tema demonstração das mutações do patrimônio líquido.

A banca

examinadora deseja saber qual o aumento provocado pelos fatos listados no

patrimônio líquido (PL).

Vamos ao

registro dos fatos elencados na questão.

1 - A

empresa apurou no ano Lucro Líquido de R$ 320.000,00.

D –

Apuração do resultado do exercício 320.000

(resultado)

C –

Lucros acumulados 320.000

(PL)

Este fato irá aumentar o patrimônio líquido

em R$ 320.000.

2 - Ocorreu aumento do Capital Social no valor

total de R$ 120.000,00, sendo R$ 50.000,00 com incorporação de reservas de

lucros e R$ 70.000,00 em dinheiro.

D –

Caixa 70.000

(ativo)

D –

Reservas de lucros 50.000

(PL)

C –

Capital Social 120.000

(PL)

Como as

contas capital social e reservas de lucros são contas do patrimônio líquido, o

aumento do capital com incorporação de reservas não irá alterar o valor do

patrimônio líquido. Sendo assim, o fato

irá aumentar o patrimônio líquido em R$ 70.000.

3 - A

destinação do lucro líquido do período para Reserva Legal no valor de R$

16.000,00.

D –

Lucros acumulados 16.000

(PL)

C –

Reserva legal 16.000

(PL)

Fato permutativo de patrimônio líquido, não

provoca alteração no seu valor.

4 - A

destinação do lucro líquido do período para Reserva Estatutária no valor de R$

32.000,00.

D –

Lucros acumulados 32.000

(PL)

C –

Reserva estatutária 32.000

(PL)

Fato permutativo de patrimônio líquido, não

provoca alteração no seu valor.

5 - A

destinação do lucro líquido do período para Reserva para expansão no valor de

R$ 100.000,00.

D –

Lucros acumulados 100.000

(PL)

C –

Reserva estatutária 100.000

(PL)

Fato permutativo de patrimônio líquido, não

provoca alteração no seu valor.

6 - A

destinação do lucro líquido do período para Dividendos Obrigatórios no valor de

R$ 75.000,00.

D –

Lucros acumulados 75.000

(PL)

C –

Dividendos a pagar 75.000

(Passivo)

Este fato irá reduzir o patrimônio líquido

em R$ 75.000.

7 - A

destinação do lucro líquido do período para Dividendos adicionais propostos no

valor de R$ 97.000,00.

D –

Lucros acumulados 97.000

(PL)

C – Dividendos

adicionais 97.000

(PL)

Como a

conta dividendos adicionais propostos é classificada no patrimônio líquido,

estamos diante de outro fato permutativo do patrimônio líquido, o que

não provoca alteração do valor deste grupo.

8 - − A

empresa vendeu por R$ 80.000,00 Ações em Tesouraria que haviam sido adquiridas

em 2017 por R$ 45.000,00.

D –

Caixa 80.000

(Ativo)

C –

Ações em tesouraria 45.000

(PL)

C – Ágio

na emissão (venda) de ações 35.000

(PL)

Este fato irá aumentar o patrimônio líquido

em R$ 80.000.

Trabalharemos

com as variações do patrimônio líquido

Gabarito do Professor: Letra B.

-

Alguém sabe como contabiliza essa venda das ações em tesouraria?

-

Macete concurseiro.

FCC - Dividendos Obrigatório - Diminuem o PL

Dividendos Adicionais - Podem ou não Diminuir o PL (Mas a regra é não diminuir nas questões como no caso em tela)

-

quando der lucro líquido só tira o dividendo obrigatório o resto vai aumentar o PL

-

Essa questão é uma pegadinha.

Se vc sabe que o aumento de capital com utilização de lucros acumulados ou reservas, não afeta o PL, então os 50 mil discriminados não são contabilizados.

As únicas alternativas onde a diferença é de 50 mil de uma pra outra são a b) e a d), sendo que a b) é para menos, essa seria a opção.

Mas não recomendo só ir nesse macete, principalmente se vc não conhece o perfil da banca. Façam o cálculo.