-

Gabarito: certo

Livro Razão

- Facultativo, exceto para aqueles tributados no lucro Real.

ITG 2000 -----> RAZÃO E DIÁRIO OBRIGATÓRIOS

- Principal

- Sistemático

- Cronológico

- Contém os SALDOS das contas e não os LANÇAMENTOS das contas

Lançamentos das contas = livro diário.

-

Gabarito: CERTO

Livro Diário: são escriturados os fatos decorrentes da atividade da companhia, explicados no histórico.

OPCC = Obrigatório para todos, Principal, Comum e Cronológico

Livro Razão: São feitos os registros em cada conta do sistema contábil.

FOPS = Facultativo para todos, Obrigatório para empresa de lucro real, Principal e Sistemático.

Já que a Cespe gosta dos Livros, vale destacar:

Livro Diário---------Balanço Patrimonial

Livro Razão---------Balancete de VerificaçÃO

-

CERTA

No Livro Razão devem ser apresentados os saldos de todas as contas. As contas representativas dos elementos patrimoniais de uma entidade.

LIVRO DIÁRIO OPCC = Obrigatório para todos, Principal, Comum e Cronológico

LIVRO RAZÃO FOPS = Facultativo para todos, Obrigatório para empresa de lucro real, Principal e Sistemático.

Sobre o assunto:

(CESPE - 2017 - TRE-BA - Técnico Judiciário) A pessoa jurídica tributada com base no lucro real deverá manter o livro razão ou fichas utilizadas para resumir e totalizar, por conta ou subconta, os lançamentos efetuados no livro diário. Com relação ao livro razão, assinale a opção correta.

A escrituração do livro razão deverá ser individualizada, obedecendo-se à ordem cronológica das operações. (CERTA)

É obrigatória a escrituração do livro razão por qualquer pessoa jurídica. (ERRADA) NÃO. Só para as empresas optantes do Lucro Real

IADES - 2015 - CRC-MG - Com relações aos livros contábeis, assinale a alternativa correta.

O registro no livro Razão é feito em contas individualizadas, permitindo-se apurar, a qualquer momento, o saldo de cada conta. (CERTA)

O balancete de verificação não é obrigatório pela legislação comercial e societária; no entanto, com periodicidade de elaboração recomendada como mensal, ele é amplamente utilizado para verificação dos saldos das contas constantes do livro-razão. (CERTA)

Os documentos base para a elaboração do balancete de verificação são o livro diário, de onde são extraídos os saldos finais das contas, e o livro razão, no qual estão demonstradas as movimentações contábeis. (ERRADA) INVERTEU OS CONCEITOS.

-

CERRRRTO

LIVRO RAZÃO-------SALDO DAS CONTAS

DIÁRIO----------LANÇAMENTOS.

É do Livro-Razão que extraímos os saldos ao final do exercício e, com base nesses saldos, será elaborado o Balancete de Verificação que dará origem ao Balanço Patrimonial e ao Demonstrativo de Resultado.

-

Certo

Na contabilidade, o Livro Razão é um registro de escrituração que tem a finalidade de coletar dados cronológicos de todas as transações registradas no Livro Diário e organizá-las por contas individualizadas.

Com o Livro Razão, é possível controlar o movimento de todas as contas contábeis separadamente. Esse controle individual permite apurar saldos e seus resultados (por exemplo, saldo de uma determinada despesa ou da receita de vendas).

Dessa forma, o Livro Razão fornece um histórico detalhado de transações e o saldo atual de cada conta do sistema contábil, durante o período selecionado.

No final do exercício, os livros, portanto, servem como fonte autorizada de dados para a criação de relatórios contábeis/financeiros de uma empresa, como o balancete, balanço patrimonial, entre outros.

https://contadores.contaazul.com/blog/livro-razao-contabilidade

-

Razão sempre terá elementos patrimoniais e de resultado.

Já o balancete de verificação sempre terá elementos patrimoniais e, as vezes(balancete de verificação inicial), terá elementos de resultado.

-

Gab: CERTO

Livro razão: faz o registro dos SALDOS das contas

Livro diário: faz o registros dos LANÇAMENTOS contábeis

--> Lembrando que é através dos saldos registrados no livro Razão que se efetua o Balancete de Verificação.

Foco, força e fé! Persista, insista que a vitória vem! Bons estudos!

-

O Razão é um livro em regra facultativo, principal e sistemático. Apresenta as movimentações patrimoniais agrupadas em contas de mesma natureza e de forma racional é conhecido como livro diário e é obrigatório por exigência legal.

- Facultativo: Facultativo pela Lei Comercial e Real).

-Obrigatório: obrigatório pelo RIR/99 (Regulamento do Imposto de Renda) somente para as entidades obrigadas a declarar o IR com base no Lucro Fiscal (ou Lucro Real)

- Principal: registra todos os fatos contábeis.

- Sistemático: os fatos contábeis são registrados por tipos de contas (Caixa, Clientes, Fornecedores, Capital).

DEVE CONTER

- Código e Nome da conta

- Data do lançamento: dia, mês e ano de ocorrência do fato que alterou o valor do componente patrimonial;

- Contrapartida: é a conta que completa o lançamento da conta contábil que está sendo escriturada;

- Histórico do lançamento: descrição do fato administrativo do evento registrável na escrituração;

- Débito e Crédito: indicação do valor que será acrescido e/ou diminuído do saldo da conta;

- Saldo: diferença entre o somatório do débito e somatório do crédito; e

- D/C: indicação da natureza do saldo - D (devedor) e C (credor).

-

Questão sobre a técnica de escrituração

contábil.

A

escrituração é

uma

técnica contábil, que permite o controle do patrimônio,

objeto da contabilidade. Para isso, diversas regras são estabelecidas nas

normas técnicas com vistas ao correto

registro dos

fatos

contábeis, por meio dos

lançamentos contábeis. São nos

livros contábeis e fiscais que registramos todos os fatos contábeis que

ocorreram em determinado período, de acordo com o que determina a Lei n.º

6.404/76.

A escrituração é realizada nos

livros

contábeis. Os

principais são o diário e razão, mas

temos vários outros (caixa, registro de duplicatas, contas correntes, etc.).

Nesse contexto, veja a disposição da norma técnica ITG 2000 (R1):

"8. O Livro Diário e o Livro Razão

constituem fontes de informações contábeis permanentes e neles são registradas

as transações que afetem ou possam vir a afetar a

situação patrimonial.9. O Livro Diário e o Livro Razão devem

ficar à disposição dos usuários e dos órgãos de controle, na unidade contábil,

no prazo estabelecido em legislação específica."

O

livro razão é

principal porque

registra

todos os fatos contábeis (contas patrimoniais ou de

resultado) e é

sistemático, pois os fatos contábeis são registrados

por

tipos de contas, como a conta “Caixa", “PIS a

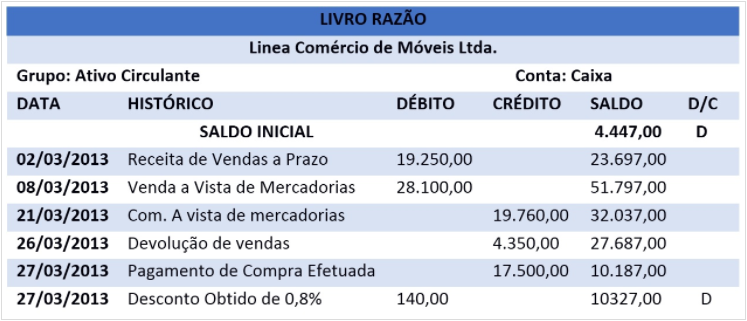

recolher", “Conta capital", etc. Veja um exemplo¹ prático de livro

razão:

Atenção! Perceba que o livro razão apresenta

os lançamentos (a débito e a crédito) referentes a uma conta

contábil específica - por meio desses lançamentos podemos verificar os saldos das

contas do patrimônio da entidade.

Feita toda a revisão, já podemos

identificar a correção da assertiva:

No livro Razão devem

ser apresentados os saldos das contas representativas

dos elementos patrimoniais de uma entidade.

Fonte:

¹Ensino do Direito

Empresarial. Disponível no site do Ensino do Direito Empresarial da UFMG.

Acesso em: 17 jun. 2021.

Gabarito do Professor: CERTO.

-

Gabarito: Certo

Livro Razão:

Obrigatório - pelo regulamento de impostos de renda;

Facultativo - pela legislação societária;

Principal - registra todos os saldos;

Sistemático - os fatos contábeis são registrados por tipo de contas.

Livro Diário:

Obrigatório - Código civil;

Principal - registra todos os fatos contábeis;

Comum - para todas as empresas;

Cronológico - registra os fatos contábeis em ordem cronológica.

-

PORQUE TA CERTA ?

O Livro Razão é aquele que, através de contas, irá detalhar os lançamentos efetuados no Livro Diário. Ele registra todos os fatos contábeis e é sistemático, pois os fatos são registrados por espécie, ou seja, por cada tipo de conta.

Apresenta, portanto, os saldos das contas da entidade.

-

ô contabilidade dos infernos.. e esses manés ainda cobrando em polícia civil

-

Vídeo no You Tube com a correção da Prova de Contabilidade da Polícia Federal 2021 (Gabarito Extraoficial):

https://www.youtube.com/watch?v=t8auIvBqaTI&t=3251s

Link no GogleDrive com o material com a correção da prova de Contabilidade da Polícia Federal 2021:

https://drive.google.com/file/d/1qIzjHdvNEZHrz8kErChesTarwyvdDJcJ/view?usp=sharing

-

Minha contribuição.

LIVROS DE ESCRITURAÇÃO

RAZÃO

Obrigatório: pelo Regulamento do Imposto de Renda (RIR/2018) somente para as entidades obrigadas a declarar o IR com base no lucro real.

Facultativo: pela legislação societária.

Principal: registra todos os fatos contábeis.

Sistemático: os fatos contábeis são registrados por tipo de contas (bancos, duplicatas a receber, fornecedores, capital social, etc).

DIÁRIO

Obrigatório: exigido pelo Código Civil;

Principal: registra todos os fatos contábeis;

Comum: para todas as empresas;

Cronológico: fatos contábeis registrados em ordem cronológica.

Macete:

LIVRO RAZÃO_______SALDÃO DAS CONTAS

DIÁRIO_____________LANÇAMENTOS.

Fonte: Estratégia

Abraço!!!

-

Certo, afinal em um razonete sempre temos o saldo final das contas após o lançamento.

Exemplo de uma compra de um veículo no valor de R$ 10.000,00 quando se tinha R$ 12.000,00 em caixa:

Veículos

D / C

10.000 / 0

Caixa

D / C

12000 / 10000

2000/ 0 --- ➙ SALDO DE R$ 2.000

-

BIZU que utilizo:

- HÁ RAZÃO PARA SAUDADE (RAZÃO - SALDOS)

- LIVRO DO DIA FOI LANÇADO ( DIÁRIO - LANÇAMENTOS)

-

Galera, cuidado! Tem muito comentário equivocado.

-

A confusão do estudante na questão é que o LIVRO RAZÃO ele representam contas PATRIMONIAIS ou contas de RESULTADO. Perceba que a questão não especifica que o livro razão APENAS representa elementos patrimoniais.

OBS.: No dia da prova eu errei por ter me confundido também! rsrsrs

GABARITO: CERTO

-

CERTA

RAZÃO = SALDOS FINAIS DAS CONTAS

DIÁRIO= LANÇAMENTOS - MOVIMENTAÇÕES CONTÁBEIS.

- O balancete de verificação não é obrigatório pela legislação comercial e societária; no entanto, com periodicidade de elaboração recomendada como mensal, ele é amplamente utilizado para verificação dos saldos das contas constantes do livro-razão. (CERTA)

- Os documentos base para a elaboração do balancete de verificação são o livro diário, de onde são extraídos os saldos finais das contas, e o livro razão, no qual estão demonstradas as movimentações contábeis. (ERRADA) INVERTEU OS CONCEITOS.

- O registro no livro Razão é feito em contas individualizadas, permitindo-se apurar, a qualquer momento, o saldo de cada conta. (CERTA)

- O livro contábil que apresenta as movimentações patrimoniais agrupadas em contas de mesma natureza e de forma racional é conhecido como livro diário e é obrigatório por exigência legal. (E)

-

Livro Razão: é utilizado para resumir e totalizar, por conta ou subconta, os lançamentos efetuados no Diário, mantidas as demais exigências e condições previstas na legislação.

-

E eu como sempre procurando a pegadinha.

Pessoal… Atenção nessa questão!

Para a CESPE, questão incompleta não significa necessariamente que a questão está errada!

Devem ser apresentados no livro razão os saldos das contas de uma entidade.

Ressalte-se que podem constar tanto as contas patrimoniais quanto as contas de resultado, no entanto, a banca não restringe. Logo, podemos considerar como correta.

-

Falou em SALDO é Livro Razão!

-

Resumindo os Livros:

Livro Diário:

- Obrigatório;

- Comum;

- Principal;

- Cronológico.

Livro Razão:

- Facultativo (legislação comercial);

- Obrigatório (Legislação do IR);

- Principal;

- Sistemático.

Livro Caixa:

- Registra entradas e saídas dos numerarios;

- Cronológico;

- Pode ser Auxiliar do Livro diário(obs: deve atender às formalidades);

- Obrigatório p/ os contribuintes optantes pelo Simples Nacional.

Livro Registro de Inventário:

- Registra:( Bens de consumo; mercadorias; materias-Primas)-nas datas em que levantados os Balanços.

Livro de Entradas e Saídas:

- Registra Entradas e Saídas de mercadorias nos estoques durante o exercicio.

-

Acreditem se quiser. Só fui entender o Livro Razão. Quando fui estudar o Bitcoin rsrs

-

Do livro razão que se extrai os saldos. Dessa forma, o balancete de verificação é baseado no livro razão. E como ninguém é obrigado a ter razão, o balancete de verificação e o livro razão não são obrigatórios.

CERTO

-

LIVRO RAZÃO --> SALDOS

LIVRO DIÁRIO ---> LANÇAMENTOS.

-

Livro Razão (contas contábeis)

Possibilita controlar o movimento de todas as contas de forma separada.

-

O Livro Razão é aquele que, através de contas, irá detalhar os lançamentos efetuados no Livro Diário. Ele registra todos os fatos contábeis e é sistemático, pois os fatos são registrados por espécie, ou seja, por cada tipo de conta.

Apresenta, portanto, os saldos das contas da entidade.

Com isso, correta a assertiva.

-

Livro razão temos os apontamentos das entradas e saídas que resultara ao final de cada fechamento prestação de contas e saldo existente para o próximo mês.

Se estive errado meu raciocínio me diz colegas qconcursos.

-

correto, inclusive esses saldos serão transportados para o balancete de verificação, quando este for realizado.

-

Livro razão: faz o registro dos SALDOS das contas e serve de base para fazer o balancete de verificação

Livro diário: faz o registros dos LANÇAMENTOS contábeis e serve de base para fazer o Balanço patrimonial