I - Certa:

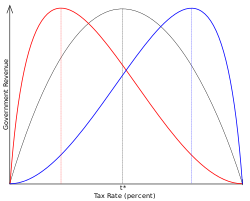

A curva de Laffer é uma representação teórica da relação entre o valor arrecadado com um imposto às diferentes taxas. É usada para ilustrar o conceito de "elasticidade da receita taxável". Para se construir a curva, considera-se o valor obtido com as alíquotas de 0% e 100%. É óbvio que uma alíquota de 0% não traz receita tributária, mas a hipótese da curva de Laffer afirma que uma alíquota de 100% também não gerará receita, uma vez que não haverá incentivo para o sujeito passivo da obrigação tributária receber ou conseguir qualquer valor. Se ambas as taxas - 0% e 100% - não geram receitas tributárias, conclui-se que deve existir uma alíquota na qual se atinja o valor máximo. A curva de Laffer é tipicamente representada por um gráfico estilizado em parábola que começa em 0%, eleva-se a um valor máximo em determinada alíquota intermediária, para depois cair novamente a 0 com uma alíquota de 100%.

Um resultado potencial da curva de Laffer é que aumentando as alíquotas além de certo ponto torna-se improdutivo, à medida que a receita também passa a diminuir. Uma hipotética curva de Laffer para cada economia pode apenas ser estimada, frequentemente apresentando resultados controversos.

A curva de Laffer foi popularizada por Jude Wanniski na década de 1970, com Wanniski dando o nome à curva após os trabalhos de Arthur Laffer. Laffer mais tarde disse que o conceito não era original, notando ideias similares nos trabalhos do polímata norte-africano do século XIV Ibn Khaldun — que discutira a ideia em sua obra de 1377 Muqaddimah — e de John Maynard Keynes.1

Curva de Laffer: t* representa a razão de taxação na qual o valor máximo de arrecadação é atingido.

II errada

III - fonte:http://www.rpm.org.br/conheca/imposto.pdf

Num Imposto de Renda homogêneo, a percentagem do salário bruto paga ao governo é sempre a mesma, por exemplo, 20%. Isso significa que quem ganha 1000 paga 200 e quem ganha 5000 paga 1000. Portanto, quem ganha mais paga mais. Essa frase, “quem ganha mais paga mais”, aparece justamente no noticiário quando se discute o imposto progressivo, mas não é exclusividade desse tipo de imposto. No imposto progressivo é mais correto falar “quem ganha mais paga percentualmente mais”: não apenas mais dinheiro mas uma fatia maior de seu salário. O imposto progressivo é fixado por faixas salariais, como mostra a tabela abaixo com dados fictícios, a título de exemplo (ignoraremos os centavos para facilitar). A um desavisado, a tabela é no mínimo esquisita. Parece que é melhor ter um salário de 1000 do que um de 1100, pois o primeiro vem inteirinho, sem nenhum imposto, e no segundo há que se pagar 15%, isto é, 165, restando apenas 935.

Tabela

0 - 1.000 = 0%

1.001 - 2.500 = 15%

2.501 - 4.000 = 255

acima 4.001 = 35%

A maneira correta de interpretar a tabela é a seguinte. Separa-se o salário ganho nas faixas indicadas, até atingir seu valor. Com um exemplo,

ficará mais claro. Suponhamos que Fulano ganhe 4700 (bom, né?). Então

0% 15% 25% 35%

4700 = 1000 + 1500 + 1500 + 700,

onde sobre cada faixa salarial incide o imposto correspondente. Os valores de cada parcela são a diferença entre o maior e o menor valor de cada faixa. Nesse exemplo, o imposto total será a soma de 0% de 1000 (= 0) com 15% de 1500 (= 225) com 25% de 1500 (= 375) com 35% de 700 (= 245), o que totaliza 845. Observe que o imposto pago pelos 700 acima de

4000 foi maior do que o imposto pago pelos 1500 entre 1000 e 2500.Quanto ao salário de 1100 comentado acima, a perda não está tão grande:o imposto de 15% incide apenas sobre os 100 que excedem 1000, totalizando 15. Assim, o salário líquido é de 1085, efetivamente melhor que os 1000 livres de imposto.

Podemos verificar que na situação de imposto progressivo quem ganha mais paga uma parcela maior de imposto. Assim com o crescimento da economia e a pressão sobre os preços na situação de imposto progressivo a renda disponível diminui (Yd = Y-I) uma vez que esta é função da renda geral e do imposto.