-

O excesso de arrecadação apurado em exercício anterior poderá ser utilizado integralmente como fonte de abertura de créditos adicionais

Gabarito: Errado

São Fontes para abertura de créditos adicionais

1 - Superavit Financeiro apurado no Balanço Patrimonial do exercício anterior

2 -Excesso de arrecadação (corresponde ao exercício em curso)

3 - Operações de Créditos

4- Anulação Total ou parcial de dotações orçamentárias

5 - Recursos sem despesas correspondentes

6 - Reserva de Contingência

-

ERRADO

Entende-se por excesso de arrecadação, o saldo positivo das diferenças acumuladas mês a mês, entre a arrecadação prevista e a realizada, considerando-se, ainda, a tendência do exercício.

-

§ 4° Para o fim de apurar os recursos utilizáveis, provenientes de excesso de arrecadação, deduzir-se-a a importância dos créditos extraordinários abertos no exercício.

Por isso não pode ser utilizado integralmente.

-

Pessoal, o erro da questao, assim como o JotaJota informou, se dá pela palavra "integralmente" ja que deve excluir o valor dos Créditos Extraordinarios Abertos.

Obs. Semelhante ocorre com o Superavit Financeiro apurado no Balanco Patrimonial do Exercicio anterior em que deve ser excluido o valor dos Creditos Adicionais Reabertos (e somar as Operacoes de Credito).

Como eu confundia qual tipo de credito deveria ser subtraido em cada um, o macete que eu uso é assim

(E)xcesso de Arrecacao = subtrai creditos (E)xtraordinarios

Superavit Financeiro apurado no Balanco Patrimonial do Exercicio anterior = (A)tivo - Passivo - creditos (A)dicionais reabertos + op. credito

-

Só reforçando, além de excesso de arrecadação ser relativo ao exercício em curso,Não poderá ser utilizado integralmente como fonte de abertura de créditos adicionais,pois deve haver a dedução caso já tenha ocorrido uma abertura de crédito extraordinário no exercício.

Gabarito: Errado

-

Embora não exista fontes específicas para abertura de créditos extraordinários, prioritariamente será utilizado o excesso de arrecadação.

-

Acho que os colegas deixaram de observar um detalhe: se não houver créditos extraordinários abertos, poderei usar integralmente o excesso de arrecadação para a abertura de créditos adicionais? Notem que a questão fala poderá...

-

ERRADO.

O excesso de arrecadação de um exercício

pode ser utilizado para (1) pagamento das despesas decorrentes dos créditos

extraordinários abertos neste mesmo exercício; e (2) indicação prévia de

recursos para a abertura de créditos suplementares ou adicionais, também no mesmo exercício. Ademais, caso

haja saldo decorrente destas operações, o montante será utilizado para se

auferir o superávit financeiro, este sim que poderá ser utilizado como fonte de

recursos no exercício seguinte.

-

O excesso de arrecadação é fonte de recursos para CRÉDITOS SUPLEMENTARES E ESPECIAIS, bem como o superávit financeiro do balanço patrimonial do exercício anterior, a anulação de dotação e as operações de crédito.

-

Gabarito Errado.

Excesso de arrecadação é referente ao mesmo ano ou seja mesmo exercício.

-

Art. 43. A abertura dos créditos suplementares e especiais depende da existência de recursos disponíveis para ocorrer a despesa e será precedida de exposição justificativa.

§ 1º Consideram-se recursos para o fim deste artigo, desde que não comprometidos:

II - os provenientes de excesso de arrecadação;

§ 4° Para o fim de apurar os recursos utilizáveis, provenientes de excesso de arrecadação, deduzir-se-a a importância dos créditos extraordinários abertos no exercício.

A lei 4320 não cita um limite para utilização, apenas diz que do montante deve ser deduzida a parte utilizada com créditos extraordinários. A pergunta é: e se não foi aberto nenhum crédito extraordinário?

Na minha humilde opinião, a questão está certíssima.

-

questão complicada.

até onde sei, o excesso de arrecadação pode sim ser usado integralmente na abertura de creditos adicionais.

cuidado com a próxima vez que virem essa questão.

-

Errado

1) O excesso de arrecadação é fonte de recursos para os créditos suplementares e especiais

2) A fim de apurar o valor dessa fonte de recursos (excesso de arrecadação) deverá ser deduzido a importância dos créditos extraordinários abertos no exercício

3) Não é limitado na lei o período que o excesso de arrecadação provém, ou seja, se é do exercício anterior, ou do exercício vigente.

-

Galera, veja bem

O erro da questão não guarda relação com o excesso de arrecadação ser usado integralmente como fonte de abertura de créditos adicionais, evidente que isto pode ser realizado, porém o excesso não correlaciona com exercício anterior, quando falamos de exercício finnceiro anterior, se há algum recurso o chamamos de superávit financeiro não excesso. Aí é que mora o erro da questão;

Se perceberem, quando falamos de excesso de arrecadação estudamos que ele surge mês a mês dentro do mesmo exercício, ou seja, o excesso é o saldo positivo da diferença acumuladas mês a mês, sendo inclusive tendência do exercício.

Boa sorte a todos, e que Deus ilumine seus passos.

-

Errado, pois é necessário compensar os créditos extraordinários primeiro e só depois utilizar os recursos restantes como fonte para abertura de créditos suplementares e especiais.

Pensando bem, se créditos adicionais são especiais, suplementares e extraordinários, o excesso de arrecadação pode sim ser utilizado integralmente. Ele seria parte de fonte de compensação e parte fonte de abertura de créditos.

A questão deveria ser mais específica, citando ao final créditos adicionais especiais e suplementares, a fim evitar outras interpretações.

-

Parabéns Sergio!

Exelente comentário me ajudou na minha dúvida.

-

O comentário que mais esclareceu minhas dúvidas foi o do Sérgio. Recomendo!

-

Galera, essa justificativa dos créditos extraordinários não tem nada a ver. Créditos extraordinários também são créditos adicionais, assim como os especiais e suplementares. O erro da questão está ao afirmar que a apuração é do exercício anterior, quando na verdade são as diferenças acumuladas mês a mês, considerando-se a tendência do exercício (está no balanço orçamentário). Art. 43, p. 1º, II Lei 4320/64.

-

Lei 4.320/64 Art. 43 / 3: Entende-se por excesso de arrecadação, para fins desse artigo, o saldo positivo das diferenças acumuladas mês a mês (e não ao final do exercício financeiro), entre a arrecadação prevista e a realizada, considerando-se, ainda, a tendência do exercício.

Verifica-se que o erro da questão é considerar o excesso de arrecadação do exercício anterior, quando na verdade refere-se ao excesso arrecadado mês a mês.

-

FONTES P/ABERTURA DE

CRÉD

ADICIONAIS:

SUPERÁVIT FINANCEIRO DO BALANÇO PATRIMONIAL DO EXERC ANTERIOR

EXCESSO DE ARRECADAÇÃO

ANULAÇÃO TOTAL/PARCIAL DE DOTAÇÕES

OPERAÇÕES

DE CRED

RECURSOS SEM DESP. CORRESPONDENTE

RESERVA DE CONTIGENCIA

-

A resposta do Sérgio foi a que fez mais sentido pra mim.

-

Questão que requer uma interpretação do candidato. A nomenclatura excesso de arrecadação não é definida como o excesso de receitas arrecadadas do exercício anterior. A nomenclatura para esse conceito é superavit financeiro.

Excesso de arrecadação é definida como a diferença da receita prevista da receita arrecadada.

Por exemplo, se ao final de um exercício sobrou 100,00 (arrecadamos 300,00 e gastamos 200,00) no ativo financeiro, isto é superavit financeiro. Se estimamos, para receita 50,00 e arrecadamos 150,00, os 100,00 que sobraram é chamado de excesso de arrecadação.

Detalhe que o excesso de arrecadação é percebido mês a mês e superávit financeiro é percebido ao final do exercício.

-

- ERRADA -

Excesso de arrecadação e superávit são duas coisas distintas.

Quando a questão fala em excesso....presume-se...de arrecadação, logo, está errada, porque a fonte deve ser superávit. Vejam abaixo:

Art.

43. A abertura dos créditos suplementares e especiais depende da existência de

recursos disponíveis para ocorrer a despesa e será precedida de exposição

justificativa.

§ 1º Consideram-se

recursos para o fim deste artigo, desde que não comprometidos:

I

- o superávit financeiro apurado em balanço patrimonial do exercício anterior;

II

- os provenientes de excesso de arrecadação; [apurados mês a mês, entre a arrecadação prevista e a

realizada, considerando-se, ainda, a tendência do exercício, conforme o §3º]

III

- os resultantes de anulação parcial ou total de dotações orçamentárias ou de

créditos adicionais, autorizados em Lei;

IV - o produto de

operações de credito autorizadas, em forma que juridicamente possibilite ao poder

executivo realiza-las.

Fonte: LEI No 4.320, DE 17 DE MARÇO DE

1964.

-

Errado. O Excesso de arrecadação não é apurado em exercício anterior e sim mês a mês do ano corrente. O CESPE quis nos confundir com Superávit Financeiro que de fato é apurado em balanço patrimonial do exercício anterior. Muito cruel o CESPE fazer essa troca tão sutil.

-

Superávit Financeiro: exercio1 -> receita arrecada > despesa = crédito do exercício1 (exercicio anterior)

- indicado para abertura de despesas - créditos adicionais

Superávit orçamentário: exercicio2 -> receita > despesa empenhada(exercício anterior) = crédito durante o próprio exercicio2

- indicado para abertura de despesas de Capital

Excesso de Arrecadação: idem ao Superávit Orcamentario, baseado na arrecadação do próprio ano em relação a previsão feita

- indicado para abertura de despesas - créditos adicionais

Erro: dizer que excesso de arrecadar é baseado em exercio anterior❌

Correto: seria dizer que é baseado na arrecadação do próprio ano✔️

-

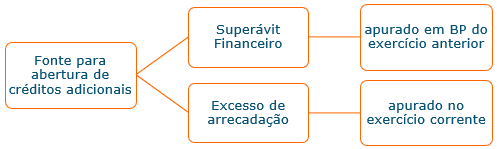

Superávit Financeiro Diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais e as operações de créditos a eles vinculados. O Superávit Financeiro apurado no Balanço Patrimonial do exercício anterior poderá ser utilizado como fonte de recurso para a abertura de créditos suplementares ou especiais.

Excesso de arrecadação, o qual corresponde ao saldo positivo das diferenças, acumuladasmês a mês, entre a arrecadação prevista, considerando-se a tendência do exercício, e arealizada.

Ambos podem ser usados para a abertura de créditos adicionais, entretanto houve inversão de conceitos entre o excesso de arrecadação (mês a mês) e o superávit financeiro (apurado em exercício anterior).

GABARITO: ERRADO.

-

ERRADO.

O excesso de arrecadação apurado em exercício anterior poderá ser utilizado integralmente como fonte de abertura de créditos adicionais.

Aqui a banca inverteu, excesso de arrecadação é mês a mês e superavit financeiro do balanço patrimonial é do exercício anterior.

******FONTES PARA ABERTURA DE CRÉDITOS ADICIONAIS:*****

1. SUPERÁVIT FINANCEIRO DO BALANÇO PATRIMONIAL ( EXERCÍCIO ANTERIOR)

2. EXCESSO DE ARRECADAÇÃO (MÊS A MÊS)

3. ANULAÇÃO TOTAL/PARCIAL DE DOTAÇÕES

4. OPERAÇÕES DE CRÉDITOS

5. RECURSOS SEM DESPESAS CORRESPONDENTES

6. RESERVA DE CONTIGENCIA

-

Poderá ser aberto créditos adicionais suplementares ou especiais indicando para tal:

- Superavit Financeiro (do exerc anterior)

- Excesso Arrecadação (no próprio ano, mês a mês)

- Anulacao de Empenho (desp cancelada) ou Dotação (qdo empenho estimado foi > q despesa efetiva)

- Op Credito

- Reserva de Contingência aut p/ desp inesperadas (conf LDO)

-

DOIS ERROS:

- DEVERÁ DEDUZIR DOS CREDITOS EXTRAORDINARIOS, POR ISSO NÃO É INTEGRALMENTE E,

- EXCESSO DE ARRECADAÇÃO É MES A MES E NÃO NO EXERCICIO ANTERIOR.

-

O erro da questão é que o excesso de arrecadação é apurado no exercício atual e não no exercício anterior como diz a questão,pois esse seria o Superávit financeiro.

-

Para o fim de apurar os recursos utilizáveis, provenientes de excesso de arrecadação,

deduzir-se-á a importância dos créditos extraordinários abertos no exercício.

Prof. Sérgio Mendes

-

Fontes de abertura de créditos adicionais: ROSERA

Recursos sem despesas correspondentes

Operações de crédito (Receita de capital)

Superávit financeiro apurado no balanço patrimonial do exercício anterior

Excesso de arrecadação (exercício em curso)

Rerserva de contigência

Anulação total ou parcial de dotação orçamentária

Errada.

-

Cuidado!

Superavit Financeiro do BP (Exercicio Anterior)

Excesso de arrecadação (Exercicio Vigente)

-

Excesso de arrecadação (corresponde ao exercício em curso)

-

Errado.

São fontes específicas para abertura de crédito suplementar e especial: SE ORAR>>>passa!

1. Superávit Financeiro apurado no Balanço PATRIMONIAL do ano ANTERIOR.

2. Excesso de Arrecadação.

3. Operações de Crédito (obs: Op. Crédito por Antecip. Receita Orçam.(ARO) não, pois essa é uma receita extraorçamentária).

4. Recursos Sem Destinação na LOA.

5. Anulação total ou parcial de dotações; Cancelamento de Despesas (dotações).

6. Reserva Contingencial.

Lei 4.320/64, Art. 43,

§ 3º Entende-se por excesso de arrecadação, para os fins deste artigo, o saldo positivo das diferenças acumuladas mês a mês entre a arrecadação prevista e a realizada, considerando-se, ainda, a tendência do exercício.

§ 4° Para o fim de apurar os recursos utilizáveis, provenientes de excesso de arrecadação, deduzir-se-a a importância dos créditos extraordinários abertos no exercício.

Portanto, o excesso de arrecadação apurado em exercício anterior não poderá ser utilizado integralmente como fonte de abertura de créditos adicionais.

-

Anterior - Superavit

Corrente - Excesso

-

Excesso de arrecadação (corresponde ao exercício em curso)

-

Vou contratar Geoavana Santos como minha professora.

-

O superávit financeiro apurado em balanço patrimonial do exercício anterior, (conjugando os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas)

-

Gab: ERRADO

O erro está em dizer que será utilizado INTEGRALMENTE, além disso, ele é arrecadado mês a mês.

As fontes são:

Superávit financeiro

Excesso de arrecadação (deduzidos seus valores)

Anulação total ou parcial de dotações

Operações de créditos

Recursos sem despesas correspondentes

Reserva de contingência.

-

Excesso de Arrecadação é diferente de Superavit Financeiro.

Excesso de Arrecadação diz respeito ao ano em curso.

Superavit Financeiro diz respeito ao exercício financeiro anterior.

Gabarito: Errado.

-

ERRADO,

excesso de arrecadação é apurado Mês a Mês, portanto, diz respeito ao excesso obtido no mês imediatamente anterior e não no exercício financeiro anterior. Ainda, não podem ser utilizados integralmente, consoante a lei 4.320, do excesso serão deduzidos os créditos extraordinários abertos no exercício corrente.

Vale lembrar, é o superávit financeiro obtido em balanço patrimonial que se refere ao exercício anterior.

-

Opa! O excesso de arrecadação é apurado no exercício corrente! O Superávit Financeiro é que é apurado em Balanço Patrimonial do exercício anterior. Não confunda!

Gabarito: Errado

-

ERRADO

-

Pessoal, não entendi uma coisa. Se os créditos extraordinários são uma espécie de créditos adicionais, porquê não se pode usar a integralidade do excesso de arrecadação para como fonte de créditos adicionais, já que a única dedução que deve ser feita é a referente aos créditos extraordinários sem fonte?

Para mim o gabarito deveria ser "Certo".

-

ERRADO

INTEGRALMENTE NÃO

-

O excesso de arrecadação pode ser utilizado como fonte de abertura de créditos adicionais, mas esse recurso, diferentemente do Superávit, NÂO se refere a apuração em exercício anterior.

§ 3º Entende-se por excesso de arrecadação, para os fins deste artigo, o saldo positivo das diferenças acumuladas mês a mês entre a arrecadação prevista e a realizada, considerando-se, ainda, a tendência do exercício.

§ 4° Para o fim de apurar os recursos utilizáveis, provenientes de excesso de arrecadação, deduzir-se-a a importância dos créditos extraordinários abertos no exercício.

gabarito: ERRADO

-

-

Eu considerei haver dois erros, pois além de ser do exercício corrente o excesso de arrecadação, pode ser que não seja possível utilizá-lo integramente, pois deve ser deduzida "a importância dos créditos extraordinários abertos no exercício". Pode ocorrer de ser utilizado integralmente, desde que não haja créditos extraordinários abertos no exercício.