-

Financeira

A programação financeira define o que adquirir e com quais recursos. Do ponto de vista operacional, a programação financeira é composta pelas seguintes classificações: Natureza da Despesa (Categoria Econômica da Despesa, Grupo de Natureza de Despesa, Modalidade de Aplicação e Elemento de Despesa), Identificador de Uso, Fonte de Recursos, Identificador de Operação de Crédito e Identificador de Resultado Primário.

Fonte: Augustinho Paludo

-

MTO e MCASP: Essa classificação identifica quais são as receitas e as despesas que compõem o

resultado primário do Governo Federal, que é representado pela diferença entre

as receitas primárias e as despesas primárias. As receitas do Governo Federal podem ser divididas entre primárias e não primárias (financeiras).

-

4.2.2. CLASSIFICAÇÃO DA RECEITA POR IDENTIFICADOR DE RESULTADO

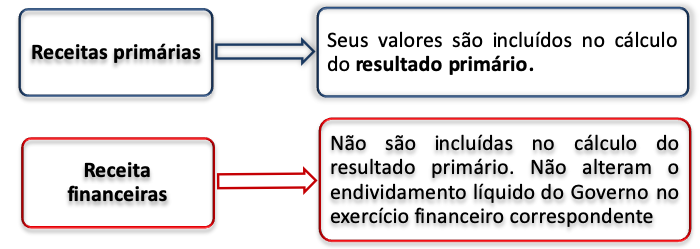

Conforme esta classificação, as receitas do Governo Federal podem ser divididas em: a)

primárias (P), quando seus valores são incluídos no cálculo do resultado primário; e b) financeiras

(F), quando não são incluídas no citado cálculo [tabela no item 8.1.2.].

As receitas primárias referem-se, predominantemente, às receitas correntes que advêm dos

tributos, das contribuições sociais, das concessões, dos dividendos recebidos pela União, da cotaparte

das compensações financeiras, das decorrentes do próprio esforço de arrecadação das UOs,

das provenientes de doações e convênios e outras também consideradas primárias.

As receitas financeiras são aquelas que não contribuem para o resultado primário ou não

alteram o endividamento líquido do Governo (setor público não financeiro) no exercício financeiro

correspondente, uma vez que criam uma obrigação ou extinguem um direito, ambos de natureza

financeira, junto ao setor privado interno e/ou externo. São adquiridas junto ao mercado financeiro,

decorrentes da emissão de títulos, da contratação de operações de crédito por organismos oficiais,

das receitas de aplicações financeiras da União (juros recebidos, por exemplo), das privatizações e

outras.

Fonte - MTO 2014 - PÁG 23

-

De acordo com o Manual de Orçamento da SOF, o identificador de resultado primário, de caráter indicativo, tem como finalidade auxiliar a apuração do resultado primário previsto na Lei de Diretrizes Orçamentárias, devendo constar no Projeto de Lei Orçamentária Anual – PLOA e na respectiva lei em todos os grupos de natureza da despesa, identificando as despesas que integrarão o cálculo de resultado primário, cujo demonstrativo constará em anexo à lei orçamentária.

Conforme estabelecido nas últimas LDOs, nenhuma ação poderá conter, simultaneamente, dotações destinadas a despesas financeiras e primárias, ressalvada a reserva de contingência.

Fonte: Orçamento Público, AFO e LRF - Augustinho Paludo 4° Edição, p. 147

Observação:

Receita Financeira – são as receitas decorrentes de aplicações financeiras, operações de crédito, alienação de ativos e outras.

Essa definição surgiu da necessidade de separar as receitas financeiras para se apurar o resultado primário do Governo Federal – elas não são incluídas neste cálculo. Na sua maioria são receitas de capital, mas existem os juros que são classificados como receitas correntes.

Receita Não Financeira – são as receitas oriundas de tributos, contribuições, patrimoniais, agropecuárias, industriais, serviços e outras.

São receitas correntes e são utilizadas para o cálculo do resultado primário.

Receitas de Operações de Crédito – são as receitas provenientes de operações

financeiras do Tesouro e das decorrentes de obrigações contratuais. São os ingressos oriundos da colocação de títulos públicos ou da contratação de empréstimos e financiamentos obtidos junto a entidades estatais ou privadas – nacionais ou internacionais

-

GABARITO: ERRADO

A classificação da receita por identificador de resultado divide as receitas públicas entre primárias e financeiras.

Prof. Sérgio Mendes - Estratégia Concursos

-

a RECEITA É CLASSIFICADA EM:

RESULTADO PRIMÁRIO = DIVIDI-SE EM FINANCEIRA E PRIMÁRIA

ESFERA ORÇAMENTÁRIA = É DIVIDIDA EM FISCAL, SEGURIDADE E INVESTIMENTO

-

Aff... essa matéria é do capeta! :~(

-

MTO 2018

4.2.2. CLASSIFICAÇÃO POR IDENTIFICADOR DE RESULTADO PRIMÁRIO Conforme esta classificação, as receitas do Governo Federal podem ser divididas em: a) primárias (P), quando seus valores são incluídos no cálculo do resultado primário; e b) financeiras (F), quando não são incluídas no citado cálculo.

-

Pior materia da vida...

-

É dividida entre :

Receita primária - proveniente da arrecadação dos tributos, das contribuições sociais, das concessões, está predominantemente ligada as receitas correntes.

Receita financeira - são juros, operações de credito, amortizações e aplicações financeiras.

-

ERRADA

CLASSIFICAÇÃO DE RECEITA POR IDENTIFICADOR DE RESULTADO É DIVIDIDA EM:

- PRIMÁRIA

- FINANCEIRA

BONS ESTUDOS!!!!

-

RESOLUÇÃO:

Erradíssimo! Essa classificação divide as receitas em financeiras (ou não primárias) e primárias (ou não financeiras).

Gabarito: ERRADO

-

IDENTIFICADOR DO RESULTADO PRIMÁRIO (classificação criada pelo FMI, com vistas a apurar a dívida líquida de todos os países)

Receitas Primárias -> Alteram o Endividamento Líquido - Incluídas na apuração do Resultado 1o

Receitas Financeiras -> Adquiridas Mercado Financeiro/Não alteram o Endividamento Líquido do Governo - Não incluídas na apuração do Resultado 1o

Não existem essas duas classificações (resultado fiscal e operacional) em qualquer tipo de classificação da receita pública.

Gabarito: ERRADO

-

Gabarito: E

Classificação da receita por identificador de resultado primário

A receita é classificada como primária (P), quando seu valor é incluído na apuração do resultado primário e não primária ou financeira (F), quando não é incluída nesse cálculo.

De acordo com o MTO, as receitas financeiras são aquelas que não alteram o endividamento líquido do Governo (setor público não financeiro) no exercício financeiro correspondente, uma vez que criam uma obrigação ou extinguem um direito, ambos de natureza financeira, junto ao setor privado interno e/ou externo. São adquiridas junto ao mercado financeiro, decorrentes da emissão de títulos, da contratação de operações de crédito por organismos oficiais, das receitas de aplicações financeiras da União (juros recebidos, por exemplo), das privatizações e outras.

As demais receitas, provenientes dos tributos, contribuições, patrimoniais, agropecuárias, industriais e de serviços, são classificadas como primárias.

PDF Estratégia Concursos

-

Resultado Primário ("acima da linha" = responsável STN - fiscal)

Resultado Nominal ("abaixo da linha" = responsável BACEN - Não primárias OU Financeiras)

Bons estudos.

-

Classificação da receita por identificador de resultado se divide em:

Receitas primárias e Receitas não primárias (ou financeiras).

-

Classificação da receita por identificador de resultado primário

Primária (P), quando seu valor é incluído na apuração do resultado primário. tributa con pais.

Não primária ou financeira (F), quando não é incluída nesse cálculo. não altera o endividamento líquido. Adquiridas junto ao mercado financeiro, decorrentes da emissão de títulos, da contratação de operações de créditos e das receitas de aplicações financeiras da União, das privatizações e outras.

-

Gab: ERRADO

Veja os tipos de classificações possíveis!

- Quanto à Natureza ou Ingresso -----------> Orçamentária e Extraorçamentária;

- Quanto à Categoria Econômica -----------> Corrente e de Capital;

- Quanto à Afetação Patrimonial -----------> Efetiva e Não-Efetiva;

- Quanto à Regularidade ou Obrigatoriedade -----------> Originária e Derivada;

- Quanto à Apuração do Resultado Primário -----------> Primárias e Financeiras. Seria o correto.

----------

A______________Anote este esquema porque ele vai te ajudar muuuuito :)

FONTE: Meu resumo de AFO/2021. pág. 14.

OBS: Vendo meu resumo. Solicite sua amostra: Soresumo.com.br@gmail.com

Erros, mandem mensagem :)

-

A classificação da receita por identificador de resultado divide as receitas públicas entre aquelas relacionadas com o resultado fiscal e as relacionadas com o resultado operacional.

Errado

Resultado Primário

O Resultado Primário indica se níveis de gastos orçamentários do Estado são compatíveis com sua arrecadação. O seu resultado é obtido pela diferença entre as Receitas Primárias e as Despesas Primárias. Quando o valor das receitas supera o valor das despesas dizemos que houve um Superávit Primário. Quando ocorre o oposto, temos um Déficit Primário.

Receita Primária ou Não Financeira: são aquelas decorrentes da atividade fiscal do governo. São exemplos as receitas tributárias, de transferências recebidas de outros entes públicos e royalties.

Despesa Primária ou Não Financeira: são aqueles gastos necessários para promover os serviços públicos à sociedade, desconsiderando o pagamento de empréstimos e financiamentos. São exemplos as despesas com pessoal, encargos sociais, transferências para outros entes públicos e investimentos.

O principal objetivo desse cálculo é avaliar a sustentabilidade da política fiscal em um dado exercício financeiro, tendo em vista o patamar atual da dívida consolidada e a capacidade de pagamento da mesma pelo setor público no longo prazo.

Classificação por indicador de resultado primário

Primárias (P) quando seus valores são incluídos no cálculo do resultado primário

Financeiras (F) quando não são incluídas no citado cálculo

No caso do setor público é necessário que anualmente sejam estipuladas uma meta de resultado primário com o objetivo de sinalizar para os credores que haverá capacidade de pagamento dos juros e encargos contratados.

A meta de resultado primário é definida na lei de diretrizes orçamentárias, mais precisamente no Demonstrativo de Metas Anuais que compõe o Anexo de Metas Fiscais.

A Constituição Federal e a Lei de Responsabilidade Fiscal (LRF) estabelecem que bimestralmente deve ser elaborado e amplamente divulgado o Relatório Resumido da Execução Orçamentária.

Este Relatório é composto por vários demonstrativos, dentre estes o Demonstrativo do Resultado Primário. Sendo assim, o acompanhamento das metas deve ser realizado bimestralmente utilizando-se este Demonstrativo.