-

CERTO -Art. 337-A. Suprimir ou reduzir contribuição social previdenciária e qualquer acessório, mediante as seguintes condutas:II – deixar de lançar mensalmente nos títulos próprios da contabilidade da empresa as quantias descontadas dos segurados ou as devidas pelo empregador ou pelo tomador de serviços.Pena – reclusão, de 2 (dois) a 5 (cinco) anos, e multa.

-

COMPLETANDO A RESPOSTA DO AMIGO:

esta questão envolveu o raciocínio de "cooperativa" com "cessão de mão-de-obra".

Pois no caso de cooperativas de trabalho, quando se contrata os seus serviços há a incidência de 15% sobre o valor bruto da nota fiscal ou fatura de prestação de serviços.

Já nos casos em que a empresa contrata serviços mediante cessão de mão-de-obra, inclusive em regime temporário, deverá reter 11% sobre o valor bruto da nota fiscal ou fatura de prestação de serviços.

Como no fato relaciona-se com cooperativa, a alternativa se torna correta!

-

Segundo Fábio Zambitte Ibrahim, Curso de Direito Previdenciário, 15a edição, Editora Impetus, página 341:

As empresas em geral, incluindo aí as cooperativas, ao se utilizarem de serviços prestados por pessoa física, sem vínculo empregatício, submetem-se a uma contribuição equivalente a 20% dos valores pagos a este prestador de serviço (art.22, III, da lei 8.212/91).

Já para as cooperativas, no que se refere a seus cooperados, existe contribuição distinta, prevista no art.22, IV, da lei 8.212.91, in verbis:

"quinze por cento sobre o valor bruto da nota fiscal ou fatura de prestação de serviços, relativamente a serviços que lhe são prestados por cooperados por intermédio de cooperativas de trabalho".

A hipótese de incidência legal dá relevância à materialidade da prestação de serviço, mas, como demonstrado supra, a cooperativa é que presta serviços a terceiros, por meio de seus cooperados. Tanto é assim que a contratação é feita entre a cooperativa e o tomador de serviços, e não entre o cooperador e tomador.

-

A hipótese é de cessão de mão-de-obra através de cooperativa de trabalho a uma empresa tomadora de serviços - art. 22 IV L 8212/91.

Nesse caso a empresa tomadora não tem obrigação de retenção, mas sim de pagar cota patronal no valor de 15 % sobre o valor bruto da nota fiscal ou fatura de prestação de serviços que essa cooperativa prestar.

Logo, se a tomadora omitiu informações contábeis referentes a essa prestação incorre no crime de sonegação fiscal previdenciária.

Diferente seria se a prestação de serviço se desse por uma empresa de cessão de mão-de-obra, pois nesse caso a tomadora seria responsável tributária pela retenção da contribuição previdenciária da empresa de cessão. Nesse caso a tomadora de serviços deveria reter 11% sobre o valor da nota fiscal, caso contrário seria responsabilizada pelo inadimplemento da obrigação tributária da empresa de cessão de mão-de-obra - art. 31 L 8212/91. Caso a tomadora efetuasse a retenção e não recolhesse ao INSS aí incorreria no crime de apropriação indébita previdenciária - 168A CP.

-

COMPLEMENTANDO:

SÃO 03 OS CRIMES CONTRA A PREVIDÊNCIA SOCIAL:

APROPRIAÇÃO INDÉBITA - PENA - RECLUSÃO DE 2 A 5 ANOS, E MULTA;

SONEGAÇÃO - PENA - RECLUSÃO DE 2 A 5 ANOS, E MULTA;

FALSIFICAÇÃO DE DOCUMENTO PÚBLICO - PENA - RECLUSÃO DE 2 A 6 ANOS, E MULTA.

-

No art.22, IV, incluido pela lei 9.876/99

IV - quinze por cento sobre o valor bruto da nota fiscal ou fatura de prestação de serviços, relativamente a serviços que lhe são prestados por cooperados por intermédio de cooperativas de trabalho.

Devido ao não cumprimento desse inciso do artigo 22 se torna uma sonegação de contribuição previdenciária.

-

Uma complementação ao comentário da colega Candice:

Em casos de FALSIFICAÇÃO DE DOCUMENTO PÚBLICO - PENA - RECLUSÃO DE 2 A 6 ANOS, E MULTA.

CP Art. 297. § 1º Se o agente é funcionário público, e comete o crime prevalecendo-se do cargo, aumenta-se a pena de sexta parte. Ou seja, Pena de reclusão de 7 anos.

-

Art. 337-A. Suprimir ou reduzir contribuição social previdenciária e qualquer acessório, mediante as seguintes condutas: (Incluído pela Lei nº 9.983, de 2000)

I – omitir de folha de pagamento da empresa ou de documento de informações previsto pela legislação previdenciária segurados empregado, empresário, trabalhador avulso ou trabalhador autônomo ou a este equiparado que lhe prestem serviços; (Incluído pela Lei nº 9.983, de 2000)

II – deixar de lançar mensalmente nos títulos próprios da contabilidade da empresa as quantias descontadas dos segurados ou as devidas pelo empregador ou pelo tomador de serviços; (Incluído pela Lei nº 9.983, de 2000)

III – omitir, total ou parcialmente, receitas ou lucros auferidos, remunerações pagas ou creditadas e demais fatos geradores de contribuições sociais previdenciárias: (Incluído pela Lei nº 9.983, de 2000)

Pena – reclusão, de 2 (dois) a 5 (cinco) anos, e multa. (Incluído pela Lei nº 9.983, de 2000)

§ 1o É extinta a punibilidade se o agente, espontaneamente, declara e confessa as contribuições, importâncias ou valores e presta as informações devidas à previdência social, na forma definida em lei ou regulamento, antes do início da ação fiscal. (Incluído pela Lei nº 9.983, de 2000)

§ 2o É facultado ao juiz deixar de aplicar a pena ou aplicar somente a de multa se o agente for primário e de bons antecedentes, desde que: (Incluído pela Lei nº 9.983, de 2000)

I – (VETADO) (Incluído pela Lei nº 9.983, de 2000)

II – o valor das contribuições devidas, inclusive acessórios, seja igual ou inferior àquele estabelecido pela previdência social, administrativamente, como sendo o mínimo para o ajuizamento de suas execuções fiscais. (Incluído pela Lei nº 9.983, de 2000)

§ 3o Se o empregador não é pessoa jurídica e sua folha de pagamento mensal não ultrapassa R$ 1.510,00 (um mil, quinhentos e dez reais), o juiz poderá reduzir a pena de um terço até a metade ou aplicar apenas a de multa. (Incluído pela Lei nº 9.983, de 2000)

§ 4o O valor a que se refere o parágrafo anterior será reajustado nas mesmas datas e nos mesmos índices do reajuste dos benefícios da previdência social. (Incluído pela Lei nº 9.983, de 2000)

-

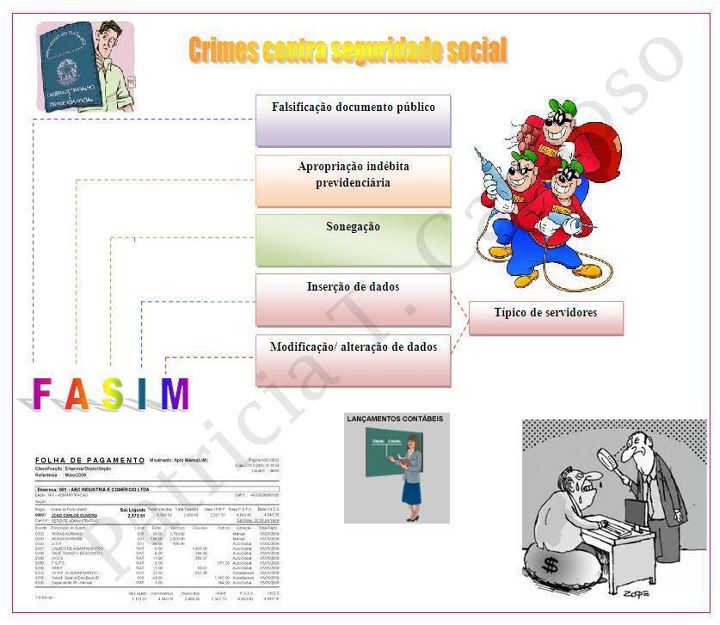

Crimes contra a previdência??

É FASIM - FASIM!!! - parece até um minerim falando!!! rss

(mnemônico: prof. Ítalo Romano)

FALSIFICAÇÃO DE DOCUMENTOS CONTRA A PREVIDÊNCIA SOCIAL, ART 297, CP.

APROPRIAÇÃO INDÉBITA PREVIDENCIÁRIA, ART. 168-A, CP.

SONEGAÇÃO DE CONTRIBUIÇÃO PREVIDENCIÁRIA, ART. 337-A, CP.

INSERÇÃO DE DADOS FALSOS EM SISTEMAS DE INFORMAÇÃO, ART. 313-A, CP

MODIFICAÇÃO OU ALTERAÇÃO NÃO AUTORIZADA DE SISTEMA DE INFORMAÇÃO, ART. 313-B, CP.

Abraço a todos e bons estudos!!!

-

Qual a parte da questão que prova a mesma está correta?

"...por deixar de consignar nos documentos contábeis adequados os valores pagos à cooperativa, o supermercado não recolheu as contribuições previdenciárias incidentes, da ordem de 15% do valor bruto das notas fiscais respectivas..."

deixar de consignar nos documentos contábeis =omitir de folha de pagamento da empresa ou de documento de informações (Art. 337-A, CP)

Consignar = Registrar, mencionar por escrito.

-

GABARITO: CERTO

Olá pessoal,

Espero ter ajudado. Bons estudos!!!!

-

Faltou o Estelionato Previdenciário!

Entao, tomei a liberdade de ' adaptar' esse mnemônico.. rsrs... lê-se: É FASIM ( eu sei que ficou chato, mas o que vale é a intenção!).

Estelionato Previdenciário

Falsificação de documentos contra a previdência social

Apropriação indébita previdenciária

Sonegação de contribuição previdenciária

Inserção de dados falsos em sistema de informação

Modificação ou alteração não autorizada de sistema de informação

-

Valeu aí pessoal do "E- F-A-S-I-M" Asssim fica baum demais aprender ...

-

II – deixar de lançar mensalmente nos títulos

próprios da contabilidade da empresa as

quantias descontadas dos segurados ou as

devidas pelo empregador ou pelo tomador de

serviços;

-

Japa Vencedor boa tarde!

O julgamento realizado em 23/04/2014 em controle difuso não revogou a cobrança, pois a decisão não foi vinculante, somente se vincula a decisão com a edição de súmula vinculante ou resolução do Senado suspendendo a execução do dispositivo.

O STF atribuiu repercussão geral para o assunto, ou seja, caso outras empresas entrem com a mesma ação ganharão pois para não congestionar o judiciário as instâncias inferiores deverão seguir o mesmo raciocínio do STF.

Mas o dispositivo da Lei 8212, art. 22 , IV continua existindo, então devemos observar na prova qual entendimento está sendo cobrado pela banca, o literal ou da jurisprudência.

Fonte: Vídeo aula, Hugo Goes, EVP.

Abraços.

-

lei 8212- art. 22- A contribuição a cargo da empresa, destinada à seguridade social:

IV- 15% sobre o valor bruto da nota fiscal ou fatura de prestação de serviço, relativamente a serviços que lhes são prestados por cooperados por intermédio de cooperativas de trabalho.

-

Gab. C

Não foi descontado do pagamento dos segurados, logo não é apropriação indébita.

Sonegação

-

Errei a questão por achar que se tratava de crime de apropriação indébita e não de sonegação de contribuição previdenciária, entretanto o comentário da colega Paula Vilela me convenceu do contrário. Obrigada! :)

-

Concordo com você Aurea Cristina, e também se eu tivesse prestado atenção na data em que foi aplicada essa questão, não teria errado, uma vez que esse julgamento do STF foi em 2014.

-

Gab. CERTO

Os 3 que mais aparecem em provas de concurso em matéria previdenciária são:

- FALSIFICAÇÃO DE DOCUMENTO PÚBLICO >> Falsificar, no todo ou em parte, documento público ou alterar documento público verdadeiro. detenção de 2 a 6 anos e multa.

- APROPRIAÇÃO INDÉBITA PREVIDENCIÁRIA >> Deixar de repassar à previdência social as contribuições recolhidas dos contribuintes no prazo e na forma legal. detenção de 2 a 5 anos e multa.

- SONEGAÇÃO DE CONTRIBUIÇÃO PREVIDENCIÁRIA >> Suprimir, reduzir ou omitir contribuição social previdenciária ou qualquer acessório. Reclusão de 2 a 5 anos e multa.

-

A aliquota é 11% uai, e nao 15%. Desatualizada ?

-

Nicolas Qualto, o valor é 15% para cooperados (cooperativas de trabalho). Porém o STF já declarou como inconstitucional!

-

QUESTÃO DESATUALIZADA:

ATO DECLARATÓRIO INTERPRETATIVO RFB Nº 5, DE 25 DE MAIO DE 2015

Art. 1º O contribuinte individual que presta serviço a empresa por intermédio de cooperativa de trabalho deve recolher a contribuição previdenciária de 20% (vinte por cento) sobre o montante da remuneração recebida ou creditada em decorrência do serviço, observados os limites mínimo e máximo do salário de contribuição.

FONTE: http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=64480&visao=anotado

Obs: Agora o tomador de serviço fica desobrigado de recolher.

-

DESATUALIZADA, pois o art 22 - IV da lei 8212/91 é inconstitucional, segundo o STF, pois essa aliquoa não poderia ter sido instituída por LO mas por LC.

.

-

Vou ter que responder errado para não ferir minha estatística. Desatualizada! Já fleguei!

-

Atenção QC! Questão desatualizada.

-

O crime é, de fato, sonegação de contribuição previdenciária, pois o supermercado não consignou (registrou) nos documentos contábeis as contribuições previdenciárias, ou seja, suprimiu e omitiu informações.

O problema é que esta alíquota mudou, foi para 11%.Hoje, ela estaria ERRADA.

-

Gente, a alíquota não é de 11%, vejam que é uma cooperativa. A empresa deveria fazer a retenção caso fosse serviços de cessão de mão de obra e não de uma cooperativa. De qualquer forma, como já explicaram os colegas, questão desatualizada.

-

Se não citar o STF ou jurisprudência não vejo porque ser considerada errada.

-

Já vi muita gente falando que a ali quota de 15% hoje para as cooperativas de trabalho é inconstitucional... E é mesmo..

Mas não conseguir encontrar até agora qual é a forma correta de contribuição! De que forma as cooperativas de trabalho devem contribuir? Da mesma forma que as cooperativas de produção?

-

FALSIFICAÇÃO DE DOCUMENTO PÚBLICO - PENA - RECLUSÃO DE 2 A 12 ANOS, E MULTA.

Comentários desatualizados!!!

-

ta desatualizada, MAS não vem dizendo segundo o STF.. então considero certo

-

2 a 12 anos !!!!

am !?

não entendi.

-

Sonegação de contribuição previdenciária

Inserido no Código Penal, com a seguinte redação:

“Art. 337-A. Suprimir ou reduzir contribuição social previdenciária e qualquer acessório, mediante as seguintes condutas:

I – omitir de folha de pagamento da empresa ou de documento de informações previsto pela legislação previdenciária segurados empregado, empresário, trabalhador avulso ou trabalhador autônomo ou a este equiparado que lhe prestem serviços;

II – deixar de lançar mensalmente nos títulos próprios da contabilidade da empresa as quantias descontadas dos segurados ou as devidas pelo empregador ou pelo tomador de serviços;

III – omitir, total ou parcialmente, receitas ou lucros auferidos, remunerações pagas ou creditadas e demais fatos geradores de contribuições sociais previdenciárias:

Pena – reclusão, de 2 (dois) a 5 (cinco) anos, e multa.

§1º É extinta a punibilidade se o agente, espontaneamente, declara e confessa as contribuições, importâncias ou valores e presta as informações devidas à previdência social, na forma definida em lei ou regulamento, antes do início da ação fiscal.

§2º É facultado ao juiz deixar de aplicar a pena ou aplicar somente a de multa se o agente for primário e de bons antecedentes, desde que:

I – (VETADO)

II – o valor das contribuições devidas, inclusive acessórios, seja igual ou inferior àquele estabelecido pela previdência social, administrativamente, como sendo o mínimo para o ajuizamento de suas execuções fiscais.

§3º Se o empregador não é pessoa jurídica e sua folha de pagamento mensal não ultrapassa R$ 1.510,00 (um mil, quinhentos e dez reais), o juiz poderá reduzir a pena de um terço até a metade ou aplicar apenas a de multa.

§4º O valor a que se refere o parágrafo anterior será reajustado nas mesmas datas e nos mesmos índices do reajuste dos benefícios da previdência social”.

-

Cuidado! O STF já declarou inconstitucional este tipo de obrigação acessória.Não é mais obrigação da empresa fazer esse recolhimento. Até o senado no final do mês de março de 2016 suapendeu o inciso iv do art.22 da lei 8212. Vide o link: http://www.planalto.gov.br/ccivil_03/_Ato2015-2018/2016/Congresso/RSF%2010.htm

A questão está desuatulizada pq não seria crime nenhum o não recolhomento de 15%.

-

APROPRIAÇÃO INDÉBITA PREVIDENCIÁRIA, ( RECOLHEU E NÃO REPASSOU )

SONEGAÇÃO DE CONTRIBUIÇÃO PREVIDENCIÁRIA, ( NÃO RECOLHEU )

-

Pessoal,

A contribuição da cooperativa de trabalho foi declarada inconstitucional, tendo sua eficácia suspensa pelo Senado Federal recentemente.

Com a declaração da inconstitucionalidade, nenhum valor é cobrado da cooperativa.

Em contrapartida, os contribuintes individuais cooperados recolhem 20%, e não 11%.

Fonte: Dúvida esclarecida com o Prof. Frederico Amado.

-

Obrigada Fabi_Fernandes pela informação atualizada!

-

Está desatualizada?! porque essa contribuição é incostitucional, logo não é preciso recolher. Inclusive a receita federal nem cobra mais.

-

Nessa questão eu fiquei um pouco confuso quando li ''o supermercado não recolheu as contribuições previdenciárias incidentes''.

Associei à apropriação indébita e por isso errei. Isso que dá ler rápido demais a questão!

Avante!

-

Crime de sonegação previdenciária: acontece quando oculta a informação e não recolhe à previdência.

oculto + ñ recolheu = crime de sonegação previd.

ocultou + recolheu = infração

ñ ocultou + ñ recolheu = inadimplência.

-

Eu tmb Carlos QC. Entendi que o supermercado arrecadou mas não recolheu (repassar à previdência), o que, se eu não estiver enganado, é crime de apropriação indébita.

To confuso nessa parte =(

-

Questão desatualizada!

Atualmente a contribuição deve ser recolhida pela Cooperativa e, o percentual é de 20%.

-

Questão NÃO está desatualizada

Veja como diz a assertiva: "... No entanto, por deixar de consignar nos documentos contábeis adequados os valores pagos à cooperativa ..."

Por mais que o recolhimento de 15% seja inconstitucional, deixar de consignar nos documentos contábeis adequados os valores pagos a cooperativa caracteriza crime de SONEGAÇÃO FISCAL.

Outra observação é que, na época, se ele registrasse todas transações contábeis, mais deixasse de recolher os 15%, isso NÃO caracteriza sonegaçao fiscal. Se não descontou, isso nao constitui crime. Ele seria responsabilizado, é claro, mais não por cometimento de crime.

Não pode ser caracterizado como apropriação indébita previdenciária pois, mesmo na época podendo recolher os 15% sobre o valor bruto da NF, ele não recolheu, pagou de forma integral. Dessa forma, não caracteriza apropriação indébita, pois não se apropriou do recurso.

Muitos estão considerando só os 15% sobre receita bruta do serviço de cooperativa que é incostitucional e está deixando de interpretar o restante da questão.

-

No caso essa contribuição foi considerada inconstitucional, mas não foi revogada expressamente, e nós, concurseiros, já deveríamos saber que o que vale é o comando da questão, se ela pedir sobre determinado entendimento temos que responder de acordo com aquele entendimento, mesmo sabendo que não se aplica mais. Agora falando sobre a questão, não pode ser apropiação pq para ser propiação tem que descontar e não recolher,no caso das cooperativas esses 15% não são descontados do valor pago a elas, a empresa paga a o valor contratuado com a cooperativa integral e esses 15% a empresa paga por fora, por isso que não há o que se falar em apropiação, mas enquadra-se perfeitamente no crime de sonegação pois qnd a questão fala que a empresa deixou de consignar, ou seja, de anotar, ela constituiu o crime de sonegação, pois deixou de registrar na contabilidade da empresa as quantias devidas por ela.

-

Gabarito correto: Sonegação de contribuição previdenciaria

Desatualizada no sentido de que até 23 de Abril de 2014 a cobrança do INSS sobre os serviços prestados por meio de cooperativas de trabalho era regida pelo dispositivo da Lei 8.212/1991 (artigo 22, inciso IV), segundo a qual a contribuição previdenciária de 15% deveria ser realizada pela empresa tomadora (os sócio-cooperados contribuíam com mais 11%). Nesta data o Plenário do Supremo Tribunal Federal (STF), por unanimidade, declarou a inconstitucionalidade do dispositivo citado.

Diante disso, em 26 de maio de 2015 a Receita Federal baixou por meio do ato declaratório interpretativo nº5 e publicado no “Diário Oficial da União” na mesma data, informando que o sócio-cooperado será considerado contribuinte individual, devendo recolher 20% sobre o total da remuneração recebida pelos serviços prestados, respeitados os limites mínimo e máximo de contribuição

-

QUESTÃO DESATUALIZADA.