-

Gab. D

1º. Lançamento

D – Diversos

C – Valores a Receber de Clientes (2.000)

D – Perdas Estimadas com Clientes (1.500)

D – Despesa com Créditos Considerados Incobráveis (500)

Pela baixa de créditos considerados incobráveis - como a provisão já constituída não é suficiente, vc lança a diferença na conta de despesa direto

2º. Lançamento

D – Caixa

C – Valores a Receber de Clientes (17.100)

Pelo recebimento de 90% do saldo de VRC (90% de 19.000)

3º. Lançamento

D – Valores a Receber de Clientes

C – Vendas Realizadas (20.100)

4º. Lançamento

D – Despesas com Créditos Considerados Incobráveis

C – Perdas Estimadas com Clientes (880)

Pela constituição da provisão (4% de 22.000)

Razão da conta VRC => 21.000 - 2.000 - 17.100 + 20.100

Perdas Estimadas com Clientes é uma conta de provisão, redutora do ativo, sua contrapartida é uma conta de despesa.

A questão pede a despesa total relacionada com a não realização de créditos em 2014, seria então R$ 500 (1) + R$ 880 (4) = R$ 1.380

Fonte: Prof. de Contabilidade do Estratégia Concursos

Bons estudos!

-

VOU TENTAR SER MAIS DIDÁTICO QUE O EXCELENTE COMENTÁRIO

POSTADO PELO COLEGA:

QUESTÃO

DE “PROVISÕES” – CPC 25

EPCLD

– Estimativas de Perda por Crédito de Liquidação Duvidosa (conta retificadora do ATIVO). A EPCLD é a antiga PDD (algumas bancas

continuam cobrando com esse nome).

Em 31/12/2013 houve a PROVISÃO de PERDAS para o ano de 2014:

LANÇAMENTO:

D: Despesa com Provisão

C: EPCLD

........................................

1.500

Em 31/12/2014:

Verificou-se que a EPCLD foi estimada EM VALOR MENOR (valores

incobráveis = 2.000 e estimou-se 1.500). Dessa forma, houve uma DESPESA

COM PERDAS em 2014 de 500.

LANÇAMENTO COMPLETO:

D: Caixa ......................................... 17.100 (valor recebido dos clientes em 2014)

D: EPCLD ........................................ 1.500

D: Despesa com perdas .................

500

C: Valores a receber de clientes ..... 19.100

(OBS.: a conta do ATIVO “valores

a receber de clientes” que iniciou 2014 com um Saldo Devedor de 21.000 foi

creditada em 19.100, conforme lançamento demonstrado acima. Assim, ficou com um SALDO DEVEDOR de

1.900 (que será recebido em 2015, de acordo com o enunciado).

ALÉM DISSO, EM 31/12/2014 houve a PROVISÃO de PERDAS para o ano de

2015:

LANÇAMENTO:

D: Despesa com Provisão

C: EPCLD ........................................ 880

CONTA PARA ACHAR O “880”:

O enunciado afirmou que a alíquota do EPCLD para 2015 foi de 4% aplicável

sobre o SALDO da conta “Valores a receber de clientes”. Essa conta tinha um

saldo de 1.900 + 20.100 (vendas a prazo de 2014), totalizando um Saldo Devedor

de 22.000.

Então: 4% de 22.000 = 880.

A questão pede as DESPESAS COM

PERDAS DE CLIENTES EM 2014. Assim, temos: 500 + 880 = 1.380.

GABARITO: “D”.

BONS ESTUDOS !!!

-

jamais passarei em um concurso com uma questão dessas

-

O enunciado quer saber qual o valor total registrado de despesas relacionadas com a não realização de créditos sobre valores a receber de clientes. Vamos, portanto, analisar os fatos sabendo que o saldo inicial das contas “Clientes” e “Perdas Estimadas com Créditos de Liquidação Duvidosa” é de:

Vejamos as informações do enunciado:

− Créditos com clientes no valor total de R$ 2.000,00 foram considerados incobráveis pela empresa.

Veja que há apenas R$ 1.500,00 de saldo na conta “PECLD”. Com isso, parte da perda será contabilizada diretamente no resultado do período, como perdas com clientes incobráveis. Lançamento:

D – PECLD R$ 1.500,00 (Retif. do Ativo)

D – Perda com Clientes Incobráveis R$ 500,00 (Resultado)

C – Clientes R$ 2.000,00 (Ativo)

Após este lançamento veja como ficam os saldos dos razonetes envolvivos:

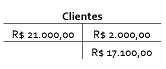

− Do saldo remanescente da conta Valores a Receber de Clientes, a empresa recebeu 90% em 2014 e o restante será recebido em 2015.

Veja no razonete acima que o saldo remanescente da conta “Clientes” é de R$ 19.000,00. Assim, conclui-se que foram recebidos R$ 17.100,00 (90% de R$ 19.000,00). Então:

− As vendas a prazo de 2014 que vencerão após 31/12/2014 totalizaram R$ 20.100,00.

Vamos lançar as vendas a prazo, no valor de R$ 20.100,00, no razonete da conta “Clientes”.

− A empresa estimou as prováveis Perdas com Clientes aplicando o percentual de 4% sobre o saldo da conta Valores a Receber de Clientes em 31/12/2014.

Vimos acima que o saldo da conta “Clientes”, em 31/12/2014, é de R$ 22.000,00. Assim, as Perdas Estimadas com Créditos de Liquidação Duvidosa serão de R$ 880,00 (4% de R$ 22 mil). Lançamento:

D – Devedores Duvidosos R$ 880,00 (Resultado)

C – PECLD R$ 880,00 (Retif. do Ativo)

Com isso, conclui-se que todos estes fatos contábeis provocaram as seguintes despesas relacionadas com a não realização de créditos sobre valores a receber de clientes:

Perda com Clientes R$ 500,00

Constituição de PECLD R$ 880,00

TOTAL R$ 1.380,00

Assim, correta a alternativa D.

-

As contas do Balanço Patrimonial em 31/12/2013 (que interessam à questão), apresentavam os seguintes saldos:

Perdas Estimadas com Clientes ............................ 1.500

Valores a Receber de Clientes ......................... 21.000

A PECLD foi constituída com o seguinte registro:

D - Devedores duvidosos .................. R$ 1.500 (despesa)

C - PECLD ...........................................R$ 1.500 (redutora do ativo)

Eventos relacionados com os Valores a Receber de Clientes existentes em 31/12/2013, ocorridos durante o ano de 2014, nesta ordem:

1 - Créditos com clientes no valor total de R$ 2.000,00 foram considerados incobráveis pela empresa.

D - PECLD ............................ R$ 1.500

D - Perdas com clientes ....... R$ 500

C - Clientes ........................... R$ 2.000

2 - Do saldo remanescente da conta Valores a Receber de Clientes, a empresa recebeu 90% em 2014 e o restante será recebido em 2015.

Saldo remanescente = 21.000 - 2.000 (clientes incobráveis) = R$ 19.000

90% x 19.000 = 17.100

Recebidos em 2014 ====> R$ 17.100

A receber em 2015 =====> R$ 1.900

3 - As vendas a prazo de 2014 que vencerão após 31/12/2014 totalizaram R$ 20.100,00.

Total a receber de cliente em 2015 ====> 1.900 + 20.100 = R$ 22.000

4 - A empresa estimou as prováveis Perdas com Clientes aplicando o percentual de 4% sobre o saldo da conta Valores a Receber de Clientes em 31/12/2014.

PECLD em 31/12/2014 ====> 4% x 22.000 = R$ 880,00

No resultado de 2014, o valor total registrado de despesas relacionadas com a não realização de créditos sobre valores a receber de clientes, em reais, foi

a) Perdas com cliente de R$ 500 (2.000 de incobráveis - 1.500 de PECLD de 31/12/2013)

b) PECLD de 31/12/2013 ===> R$ 880,00

Total = R$ 1.380,00

-

Questão é praticamente idêntica a essa, Sabendo fazer uma, já mata a outra!

Para desmitificar a PECLD vamos fazer alguns lançamentos.

Sabemos que no começo a questão nos informa que no balanço de 2013 houve uma PECLD de R$ 1500 e um Valores a Receber de Clientes de R$ 21000.

Momento 1º - E que no ano seguinte, houve uma perda de R$2000 por crédito incobráveis, ou seja, foi R$ 500 reais superior a conta Planejada da PECLD. Esse valor, eu classifico-o no resultado

Momento 2º - E que 90% da conta Valores a Receber de Clientes de R$ 21000 irá ser recebida agora e o resto a prazo.

Ou seja, 0,9 * 21000 = R$ 17,100 e o restante da R$ 1,900 a prazo

Momento 3º - A vendas totalizaram R$ 20,100. Somando ao valor de R$ 1,9000 a prazo restante, ficamos com 20,100 + 1,900 = R$ 22,000

Momento 4º - Agora é dito que 4% do valor das vendas, será incobráveis, então fazemos 4%* 22,000 = R$ 880

Agora só somar as perdas de PECLD

500 + 880 = R$ 1380