-

Gab. E

concluiu que os possíveis efeitos de distorções não detectadas, se houver, sobre as demonstrações contábeis poderiam ser relevantes, mas não generalizados.

-

Não vejo como o auditor poderá expressar opinião se ele não obteve evidência suficiente e adequada para opinar.

-

Eu tb marquei a C na primeira vez...... mas acho que a resposta está embasada neste item da NBC TA 200:

A71. Exige-se que o auditor use os objetivos para avaliar se foi obtida evidência de auditoria apropriada e suficiente no contexto dos objetivos gerais do auditor. Se, como resultado, o auditor concluir que a evidência de auditoria não é suficiente e apropriada, então, o auditor pode seguir uma ou mais das seguintes abordagens, para cumprir a exigência do item 21(b):

avaliar se foi, ou será, obtida evidência de auditoria relevante como resultado do

cumprimento de outras NBC TAs;

estender o trabalho executado ao aplicar uma ou mais exigências; ou

executar outros procedimentos julgados pelo auditor como necessários nas circunstâncias.

Quando nenhum dos procedimentos acima seja prático ou possível nas circunstâncias, o auditor não será capaz de obter evidência de auditoria apropriada e suficiente e as NBC Tas exigem que ele determine o efeito disso no seu relatório ou sobre a sua capacidade de completar o trabalho.

-

Tmarquei letra C e discordo do colega que marcou letra E apesar de ter si o considerada correta

pois sem a obtenção de evidências de auditoria apropriada e suficiente, ele deveria abster se de opina, e em parágrafo específico informar que se houver distorção essa poderia ser relevante, mas não generalizada...

-

Em auditoria, não há como fugir da NBCs. então, vamos a ela!

Aprova a NBC TA 705 – Modificações

na Opinião do Auditor

Independente.

Opinião

com ressalva

7. O auditor deve expressar

uma opinião com ressalva quando:

(a) ele, tendo obtido evidência de

auditoria apropriada e suficiente, conclui que as distorções, individualmente ou em conjunto, são relevantes, mas não generalizadas

nas demonstrações contábeis; ou

(b) ele não consegue obter evidência apropriada e

suficiente de auditoria para suportar sua opinião, mas ele conclui que os possíveis efeitos de

distorções não detectadas, se houver, sobre as demonstrações contábeis poderiam ser relevantes, mas não

generalizados.

GABARITO: E

Bons estudos galera!

-

Segundo o professor Rodrigo Fontenelle:

"O auditor deve abster-se de expressar sua opinião quando:

- não conseguiu obter evidência suficiente e apropriada para suportar sua opinião, e concluiu que os possíveis efeitos das distorções não detectadas, se houver, sobre as DC poderiam ser relevantes e generalizadas .

- em circunstâncias extremas raras, envolvendo diversas incertezas, o auditor conclui que, independentemente de ter obtido evidências sobre cada uma das incertezas, não é possível expressar uma opinião sobre as DC devido à possível interação das incertezas e seu possível efeito cumulativo sobre essas DC."

-

Resolução Prática:

O que o concurseiro precisa saber pra matar este tipo de questão, a qual cobra a literalidade dos itens (7, 8 e 9) da NBC TA 705?

Resposta:

1) Opinião com RESSALVA: (Nunca generalizada)

a) Distorções detectadas (relevante, mas não generalizadas)

RñG

b) Distorções não detectadas (PODERIAM ser relevantes, mas não generalizadas)

PRñG

2) Opinião Adversa: (Sempre generalizada)

a) Distorções detectadas (relevantes e generalizadas)

RG

3) Abstenção de opinião (não detectadas sempre generalizadas)

Distorções não detectadas (PODERIAM ser relevantes e generalizadas)

PRG

Resumindo:

Ressalva (RñG ou PRñG)

Adversa (RG)

Abstenção (PRG)

A questão nos apresenta uma RñG, ou seja, relevante não generalizada=Ressalva.

Gab: E

-

"sobre as demonstrações contábeis poderiam ser relevantes, mas não generalizados."

Opinião com ressalva: há distorções relevantes, NÃO generalizadas, COM ou SEM evidência

Opinião adversa: há distorções relevantes, generalizadas, COM evidência

Abstenção de opinião: há distorções relevantes, generalizadas, SEM evidência

-

Como o auditor vai dar uma opinião se ele não tem evidência suficiente? Não vejo como não ser a letra C, a resposta.

-

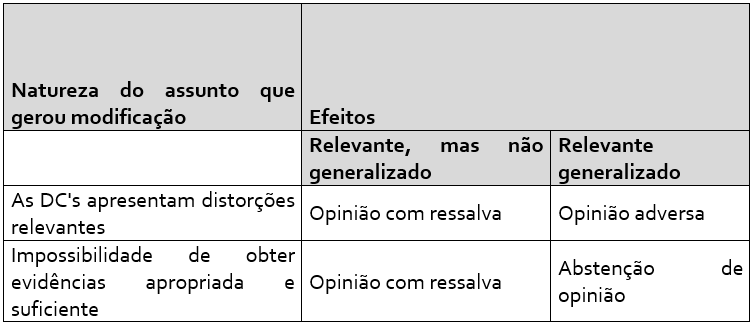

NBC TA 705

Opinião Com Ressalva: O auditor obtém evidência de auditoria apropriada e suficiente, e conclui que as distorções detectadas são relevantes, mas não generalizadas.

Parecer Adverso: O auditor obtém evidência de auditoria apropriada e suficiente, e conclui que as distorções detectadas são relevantes e generalizadas.

Opinião Com Ressalva: O auditor não consegue obter evidência de auditoria apropriada e suficiente, e conclui que as possíveis distorções, caso existam, podem ser relevantes, mas não generalizadas.

Abstenção de Opinião: O auditor não consegue obter evidência de auditoria apropriada e suficiente, e conclui que as possíveis distorções, caso existam, podem ser relevantes e generalizadas.

-

Vou tentar elucidar a questão: "Quando o enunciado fala que o auditor não conseguiu obter evidência apropriada e suficiente de auditoria para suportar sua opinião, mas concluiu que os possíveis efeitos de distorções não detectadas, se houver, sobre as demonstrações contábeis poderiam ser RELEVANTES, mas NÃO GENERALIZADOS."

Observe que a própria questão dá a dica: RELEVANTE, mas NÃO GENERALIZADAS. Pontanto, só podendo ser OPINIÃO COM RESSALVA.

OPINIÃO COM RESSALVA: 1 - Quando as demonstrações apresentam distorções RELEVANTES, mas NÃO GENERALIZADAS; 2 - Quando há impossibilidade de obter evidência de auditoria APROPRIADA e SUFICIENTE, mas, caso exista distorções, estas serão RELEVANTES E NÃO GENERALIZADAS;

OPINIÃO ADVERSA: Quando as demonstrações apresentam distorções RELEVANTES e GENERALIZADAS;

ABESTENÇÃO DE OPINIÃO: Quando é impossível obter evidência de auditoria SUFICIENTE e APROPRIADA, mas, havendo possíveris distorções, serão RELEVANTES e GENERALIZADAS.

Bons Estudos!

-