-

Gabarito Letra C

Se Só

Participações S.A. adquiriu 80% das ações da Indústria Cearense de Máquinas S.A.,

então haverá relação de controle, calculando o investimento via

MEP.

Ágio Mais valia = % da participação x

(valor justo– valor contábil)

= 0,8 x

(120.000 – 100.000)

= 0,8 x

20.000

= 16.000

Goodwill = Valor Pago – (% da participação x

PL valor justo)

= 72.000 – (0,8 x 120.000)

= 72.000 - 96.000

= -24.000 (Ganho por Compra mais Vantajosa)

Lançamento

da compra:

D –

Investimentos ...................................80.000 (= 0,8 x 100.000 *PL da investida*)

D – Ágio

Mais-Valia ................................16.000

C – Caixa

...............................................72.000

C – Ganho

por Compra Vantajosa............ 24.000

Resultado de

Equivalência Patrimonial = 0,8 x 16.000

Resultado de

Equivalência Patrimonial = 12.800

Valor em

investimento = 80.000+16.000+12.800

Valor em investimento = 108.800

bons estudos

-

Porque o valor dos Investimentos não é o valor pago (72.000.000)?

-

porque o valor que se reconhece em investimentos não é o pago (72 milhoes), mas sim a % do PL comprado da investida (100.000.000 x 0,8 = 80.000.000)

-

CPC 08

10. Pelo

método da equivalência patrimonial, o investimento em coligada, em

empreendimento controlado em conjunto e em controlada (neste caso, no

balanço individual) deve ser inicialmente reconhecido pelo custo e o

seu valor contábil será aumentado ou diminuído pelo reconhecimento

da participação do investidor nos lucros ou prejuízos do período,

gerados pela investida após a aquisição.

32.O

investimento em coligada, em controlada e em empreendimento

controlado em conjunto deve ser contabilizado pelo método da

equivalência patrimonial a partir da data em que o investimento se

tornar sua coligada, controlada ou empreendimento controlado em

conjunto. Na

aquisição do investimento,

quaisquer diferenças

entre o custo

do investimento

e a participação

do investidor no

valor justo líquido

dos ativos e passivos identificáveis da investida devem ser

contabilizadas como segue:

a)o

ágio fundamentado em rentabilidade futura (goodwill)

relativo a uma coligada,

a uma

controlada

ou a um empreendimento controlado em conjunto

(neste caso, no balanço individual da controladora) deve ser

incluído

no valor contábil do investimento

e sua amortização

não é permitida;

b)qualquer

excedente da participação do investidor no valor justo líquido

dos ativos e passivos identificáveis da investida sobre o custo do

investimento (ganho por compra vantajosa) deve ser incluído como

receita na determinação da participação do investidor nos

resultados da investida no período em que o investimento for

adquirido.

-

Exemplo do Gabriel Rabelo e Luciano Rosa:

Um exemplo: A Cia KZ adquiriu 100% da Empresa XYZ por $100.000. O valor justo do ativo líquido da XYZ é de $ 80.000 e o valor contábil é de $70.000.

D - Investimento controlada XYZ Valor patrimonial........................70.000

D - Investimento controlada XYZ Mais Valia do ativo líquido.........10.000

D - Investimento controlada XYZ Goodwill.......................................20.000

C - Caixa/bancos.................................................................................100.000

Nesse caso o valor pago é igual ao valor total do investimento(contábil+mais valia+ goodwill).

Exemplo: A Cia KZ adquiriu 100% da Empresa XYZ por $78.000. O valor justo do ativo líquido da XYZ é de $80.000 e o valor contábil é de $70.000.

D - Investimento controlada XYZ Valor patrimonial.............................70.000

D - Investimento controlada XYZ Mais Valia do ativo líquido..............10.000

C - Compra Vantajosa Controlada XYZ (resultado).............................2.000

C - Caixa/bancos.............................78.000

Eu errei essa questão na prova, pois achava que o valor pago(inicialmente reconhecido pelo custo) sempre seria igual ao valor total do investimento(valor contábil+goodwill+maisvalia). Mas quando ocorre compra vantajosa isso não é verdade. Nesse último caso o valor pago foi de 78.000 e o valor total do investimento é 80.000. Questão realmente boa.

-

O professor do estratégia comentou os dois raciciocínios, inclusive disse que cabia recurso: http://www.estrategiaconcursos.com.br/blog/prova-de-contabilidade-geral-comentada-analista-de-controle-externo-tcece-2015/

-

Renato, entendo pelo CPC18 que o valor do investimento pelo MEP deve ser reconhecido inicialmente pelo custo, ou seja, $72.000 e não $80.000 como você comentou. Estou enganada? Por favor me corrijam se tiver algo errado!

"Método da equivalência patrimonial

10. Pelo método da equivalência patrimonial, o investimento em coligada, em empreendimento

controlado em conjunto e em controlada (neste caso, no balanço individual) deve ser

inicialmente reconhecido pelo custo e o seu valor contábil será aumentado ou diminuído pelo

reconhecimento da participação do investidor nos lucros ou prejuízos do período, gerados pela investida após a aquisição. "

-

SÓ PART. ADQUIRE 80% DA CIA CEARENSE. ADQUIRE O CONTROLE.

PORTANTO, É UMA COMBINAÇÃO DE NEGÓCIO.

RECONHECIMENTO PELO CUSTO DE AQUISIÇÃO:

VALOR PAGO= 72.000.000

VJ AT. LÍQ(80%)= 120.000.000*0,8= 96.000.000

PL valor contábil(80%)= 100.000.000*0,8= 80.000.000

Portanto:

GANHO COMPRA VANT.=VALOR PAGO - VJ ATl.= -24.000.000

OBS: se fosse positivo, seria GOODWILL.

MAIS VALIA= VJ AT. LÍQ(80%) - PLvalor contábil(80%)=16.000.000

CONTABILIZAÇÃO:

D:INVESTIMENTO..................................96.000.000

mais valia.................................16.000.000

pl contábil.................................80.000.000

C:CAIXA (AC)..................................................72.000.000

C:GANHO COMPRA VANTAJ (DRE)...............24.000.000

RECONHECIMENTO DO LUCRO:

L.L DA CIA CEARENSE= 16.000.000.

CIA SÓ PART. RECONHECE PELA EQUIV. PATR.

D:INVESTIMENTO..............................12.800.000

C:EQUIV. PATR(80*16000000)............12.800.000

VALOR FINAL DE INVESTIMENTOS=96.00.0000+12.800.000= 108.800.000

-

Pessoal, pelo que entendi:

Valor Contábil da Participação ($100.000.000 * 80% = $80.000.000) e Valor Justo da Participação($120.000.000 * 80% = $96.000.000) não batem o Valor Pago pela Só Participações ($72.000.000). Assim, Só Participações não pagou nem por Mais-Valia e nem por Goodwill.

Então, Só Participações deve registrar em seus Ativos o Valor Justo, sendo os $24.000.000 ($96.000.000 - $72.000.000 = $24.000.000) registrados como Ganho de Compra Vantajosa, uma conta redutora de Investimentos.

Adicionado aos $96.000.000, deve-se apurar a Equivalência Patrimonial proporcional ($16.000.000 * 80% = $12.800.000). Só Participações incrementa seus Ativos em $108.800.000

-

Para quem ainda tem dificuldades com a resolução desse tipo de questão, vou tentar ajudar.

Primeira coisa que eu faço diante de uma questão sobre MEP: encontro o PL da Investida na data da aquisição, quanto eu paguei e quanto eu tenho de participação %.

Valor Pago: 72.000.000,00 (Já registra um crédito no lançamento no caixa/banco).

Valor do PL: 100.000.000,00 (aplica logo o % de participação e lança logo um débito de Investimentos).

Ex: D - Investimentos na Ind. Cearense S/A - 100.000.000,00 x 80% = 80.000.000,00

A diferença entre o Débito acima e o crédito em baixo, será a Mais-Valia, Goodwill ou Ganho por Compra Vantajosa.

C - Caixa/Banco= Valor Pago >> 72.000.000,00

Segundo passo é encontrar a diferença entre o Valor do PL e o Valor dos Ativos Líquidos e aplicar também o percentual de participação (80%) para encontrar a Mais-Valia.

PL: 100.000.000,00 ------------ Ativos Líquidos: 120.000.000,00 = 20.000.000,00 x 80% = 16.000.000,00 (Mais-Valia)

Já lança outro débito com esse valor abaixo do Débito de Investimentos.

Terceiro Passo é aplicar o percentual de participação nos Ativos Líquidos e comparar o valor encontrado com o que foi Pago para poder encontrar o Goodwill ou o Ganho por Compra Vantajosa. Nesse caso, temos: 120.000.000,00 x 80% = 96.000.000,00 ---- Valor Pago: 72.000.000,00.

Regra: Ativos Líquidos>Valor pago = Ganho por Compra Vantajosa (Vai creditar).

Valor Pago>Ativos Líquidos = Goodwill (Vai debitar).

Nesse caso, é como se você tivesse comprado um Casa de Praia no Rio com um valor de mercado de 96.000.000,00, por 72.000.000,00... isso quer dizer que houve vantagem na compra de 24.000.000,00 (sobrou o do breja) > considera-se Receita, isto é, credita-se.

Então, sem dificuldades, os lançamentos ficaram assim:

D - Part./Investimentos - 80 milhões

D - Mais-Valia ------------ 16 milhões

C - Ganho por Compra Vantajosa -- 24 milhões

C - Caixa/Banco 72 milhões

Lucro Líquido, fácil pra caramba: 16 milhões x 80% = 12 milhões e 800 mil.

D - Part./Investimentos

C - REP (Result. com Eq. Patrim.) -- 12.800.000,00.

Teus investimentos ficaram assim: 80.000.000,00 + 16.000.000,00 + 12.800.000,00 = 108.800.000,00.

Quem nunca cometeu um erro, nunca tentou algo novo (Einstein).

-

72.000 --> valor pago (80%)

100.000 --> valor patrimonial (80% = 80.000)

120.000 --> valor justo (80% = 96.000)

Via de regra, registra-se no BP da controladora o valor correspondente ao pagamento, salvo no caso de o % do valor justo ser maior que o valor pago, É O CASO, logo, registra-se no BP em investimentos o valor justo. Na situação, temos uma compra vantajosa:

D - Investimento -- 80.000

D - Mais valia -- 16.000

C - Compra Vantajosa -- 24.000

C - Caixa -- 72.000

Houve LLE no exercício de 16.000, logo, multiplica-se esse LLE pelo % da participação:

16.000 x 80%

= 12.800

D - Investimento (ativo)

C - Resultado em Equivalência Patrimonial (resultado/receita) 12.800

Assim, evidencia-se no BP

108.800 (96.000 + 12.800)

-

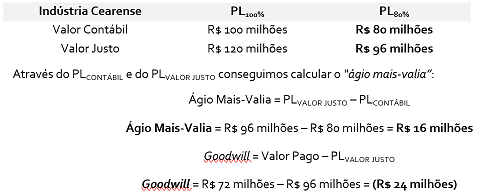

O enunciado diz que a empresa Só Participações S.A. adquiriu 80% das ações da Indústria Cearense de Máquinas S.A., ou seja, percebe-se que há uma relação de controle. Com isso, tal investimento será avaliado pelo Método da Equivalência Patrimonial (MEP). Antes de calcular o MEP vamos analisar o lançamento no momento da aquisição do investimento.

O enunciado diz que tal investimento foi adquirido pelo valor de R$ 72 milhões. Vamos comparar, com o auxílio da tabela abaixo, o valor de compra (R$ 72 milhões) com o valor contábil e o valor justo da Indústria Cearense de Máquinas S.A..

Perceba que a entidade pagou um valor inferior ao valor justo dos ativos e passivos identificáveis da empresa Indústria Cearense. Esta diferença, de R$ 24 milhões, é chamada de Goodwill Negativo ou Ganho por Compra mais Vantajosa. O lançamento na aquisição será:

D – Investimentos R$ 80 milhões (Ativo – Investimentos)

D – Ágio Mais-Valia R$ 16 milhões (Ativo – Investimentos)

C – Caixa R$ 72 milhões (Ativo)

C – Ganho por Compra Vantajosa R$ 24 milhões (Receita)

Com isso podemos prosseguir na análise da questão! Vamos calcular o Resultado de Equivalência Patrimonial.

Resultado de Equiv. Patrimonial = 80% × Lucro Líquido da Investida

Resultado de Equiv. Patrimonial = 80% × R$ 16 milhões = R$ 12,8 milhões

O lançamento será realizado pela investidora da seguinte forma:

D – Investimentos em Controladas R$ 12.800.000,00 (ANC – Investimentos)

C – Resultado de Equiv. Patrimonial R$ 12.800.000,00 (Resultado)

Com isso, o valor do investimento a ser evidenciado nas demonstrações contábeis individuais da empresa Só Participações será de R$ 108,8 milhões (custo de R$ 96 milhões + Ganho de Equivalência Patrimonial de R$ 12,8 milhões).