-

CONTABILIZAÇÃO:

D:IMOBILIZADO................................................7.528.233

D:JUROS PASSIVO A TRASC(RED. PASSIVO)..2.471.767

C:CAIXA...........................................................2.500.000

C:FORNEC........................................................7.500.000

LEI 6404. Art. 180. As obrigações da companhia, inclusive financiamentos para aquisição de direitos do ativo não circulante, serão classificadas no passivo circulante, quando se vencerem no exercício seguinte, e no passivo não circulante, se tiverem vencimento em prazo maior, observado o disposto no parágrafo único do art. 179 desta Lei.

VALORES A VENCER EM 2017 - PC

NO BALANÇO DE 2016:

PC DO JUROS PASSIVO A TRANSCORRER=valor nominal (R$)-valor presente (R$)=1.500.000 - 1.304.348=R$195.652

GAB. E

-

A letra B) está com redação incorreta?

-

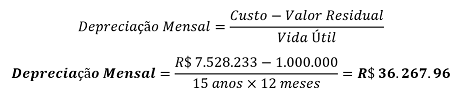

VALOR DEPRECIÁVEL = 6.528.233

VIDA ÚTIL = 15 ANOS

DEPRECIAÇÃO ANUAL = 435.215,50

DEPRECIAÇÃO MENSAL = 36.267,96

-

Reconhecimento inicial:

D - Imobilizado - 7.528.233 ( 2.500.000 + 5.028.233 )

D - Juros a apropriar - 2.471.767

C - Bancos/Caixa - 2.500.000

C - Financiamentos a pagra - 6.028.233

os juros de R$ 2.471.767 devem ser amortizados em 15 anos. Logo

juros por ano serão 164.784,46, corrigindo então, o lançamento do passivo ficaria

C - Passivo circulante - 164.784,46 ( logo , alternativa e) é a correta, 164.784,45 < 200.000

C - Passico Não Circulante 2.306.982,54

-

Jedy Night.

Os juros não serão amortizados no prazo de 15 anos, mas em 5 anos, que é o do contrato de financiamento.

O prazo de 15 anos se refere a depreciação.

-

Também não compreendi o erro na letra b pois fiz o cálculo e encontrei o mesmo valor mensal a ser depreciado que o colega

DEPRECIAÇÃO MENSAL = 36.267,96

-

D - Equipamentos (aumenta o ativo imobilizado) 7.528.233

D - Encargos Financeiros a Transcorrer (Ret. P. Circulante) 195.652

D - Encargos Financeiros a Transcorrer (Ret. P. Não Circulante) 2.276.115

C - Financiamento (Passivo Circulante) 1.500.000

C - Financiamento (Passivo Não Circulante) 6.000.000

C - Caixa (diminui o ativo) 2.500.000

Equipamentos = 2.500.000 + 5.028.233 = R$ 7.528.233;

Encargos Financeiros a Transcorrer total = 7.500.000 - 5.028.233 = R$ 2.471.767;

Encargos Financeiros a Transcorrer (Passivo Circulante) (02/01/2017) = 1.500.000 - 1.304.348 = R$ 195.652;

Encargos Financeiros a Transcorrer (Passivo Não Circulante) = 2.471.767 - 195.652 = R$ 2.276.115

(7.528.233 - 1.000.000) / (15anos * 12meses) = 6.528.233 /180 = R$ 36.267,96

valor da depreciação anual pelo método linear

-

Complementando... (cálculo perfeito de ederson jr)

A) se o valor contábil líquido do equipamento for inferior ao valor recuperável, faz-se um ajuste para perdas por desvalorização de ativo (CPC 01), conta retificadora de ativo, portanto, um CRÉDITO deve ser feito na conta do bem no ativo.

C) em cada período (nos próximos 5 anos portanto), os Juros incorridos do financiamento são DEBITADOS em conta do PASSIVO, pois é conta retificadora do passivo, na conta Encargos financeiros a apropriar/a vencer/a transcorrer.

-

Sou iniciante no estudo de contabilidade e fiquei muito confuso com todos os comentários dessa questão.

Não deveria ser considerado, no valor do ativo, o valor pago a vista + valor a prazo? Afinal, a empresa não pagou apenas 7500000 nos equipamentos,teve mais 2500 de entrada.

Alguém poderia explicar melhor, principalmente como entra o valor presente?

-

A conta redutora (juros a transcorrer) do passivo circulante não seria até 31/12/2017? Por que foram consideradas só as parcelas do ano de 2016?

Circulante não é até 31/12 do exercício seguinte, ou seja, se o equipamento foi comprado em 2016, então deveria ser considerado até o final de 2017. Não?

-

A letra A está errada, porque se o valor contábil líquido for inferior ao valor recuperável, nenhum registro será necessário, quando o valor realizável é inferior ao contábil ocorre o impairment. A letra B está errada, porque a depreciação mensal será de aproximadamente 36.267. A letra C está errada, porque os juros incorridos devem ser creditados em conta redutora do passivo. A letra D está errada, porque a conta que representa o ativo em janeiro de 2016 é de R$ 7.528.233 (2.500.000 + 5.028.233), inferior a 9.000.000. A Letra E está certa. As obrigações da companhia, inclusive financiamentos para aquisição de direitos do ativo não circulante, serão classificadas no passivo circulante, quando se vencerem no exercício seguinte, e no passivo não circulante, se tiverem vencimento em prazo maior. Portanto, na data de aquisição, a conta redutora do financiamento será 195.652 (1.500.000 - 1.304.348)

-

Vamos analisar as alternativas apresentadas.

a) Incorreta. Quando o valor recuperável é inferior ao valor contábil líquido do equipamento a entidade deverá reconhecer uma perda por redução ao valor recuperável, que é realizada mediante o reconhecimento de um lançamento a crédito em conta do ativo (perda por desvalorização acumulada).

b) Incorreta. O custo do equipamento foi de R$ 7.528.233 (entrada + valor presente das parcelas). Considerando um valor residual de R$ 1.000.000 e vida útil de 15 anos a depreciação mensal será é inferior a R$ 50 mil, conforme demonstrado abaixo.

c) Incorreta. Os juros incorridos no período, representado pela diferença entre o valor nominal da dívida (R$ 7.500.000) e seu valor presente (R$ 5.028.233) será apropriado ao resultado mensalmente através do seguinte lançamento:

D – Despesa Financeira (Resultado)

C – AVP de Duplicatas a Pagar (Retificadora do Passivo Exigível)

d) Incorreta. Em janeiro de 2016, quando ocorreu a aquisição, vimos que o custo do ativo é de R$ 7.528.233.

e) Correta. Na data da aquisição o seguinte lançamento será efetuado pelo adquirente:

D – Equipamentos R$ 7.528.233 (Ativo Imobilizado)

D – AVP de Duplicatas a Pagar R$ 2.471.767 (Retif. do Passivo Exigível)

C – Caixa R$ 2.500.000 (Ativo Circulante)

C – Duplicatas a Pagar R$ 7.500.000 (Passivo Exigível)

Evidente que parte das contas “Duplicatas a Pagar” e “AVP de Duplicatas a Pagar” são de curto prazo (passivo circulante) e o restante de longo prazo (passivo não circulante). Assim, em janeiro de 2016 estará no passivo circulante a parcela exigível em 2/1/2017, cujo valor nominal é de R$ 1.500.000 e seu valor presente de R$ 1.304.348. Assim, no Passivo Circulante constará a conta redutora (Ajuste a Valor Presente) no valor de R$ 195.652,00.

Passivo Circulante

Duplicatas a Pagar R$ 1.500.000

( – ) Ajuste a Valor Presente de Duplicatas a Pagar (R$ 195.652)

-

pesada

-

Serio, questao linda. dá a oportunidade do candidato acertar usando o CPC 27 ou a contabilizacao do financiamento. Mesmo assim nao deixa de ser uma questao dificil, provando que é possivel fazer questoes complexas sem apelar.