A palavra-chave da questão é “finalidade". Finalidade significa objetivo, propósito, intenção. Devemos, então, nos perguntar: qual é a finalidade do Poder Público em arrecadar receitas?

Para responder essa pergunta, vamos observar o conceito de receita (até porque o enunciado da questão diz “no conceito de receita pública (...)").

Segundo MCASP 8ª edição:

“Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estado denominam-se receitas públicas, registradas como receitas

orçamentárias, quando representam disponibilidades de recursos financeiros para o erário, ou ingressos

extraorçamentários, quando representam apenas entradas compensatórias.

(...)

Ingressos

extraorçamentários são recursos financeiros de caráter temporário, do qual o Estado é mero agente

depositário. (...) São exemplos de ingressos extraorçamentários: os depósitos em caução, as fianças...

(...)

Receitas

orçamentárias: São disponibilidades de recursos financeiros que ingressam durante o exercício e que aumentam o saldo financeiro da instituição. Instrumento por meio do qual se viabiliza a execução das políticas públicas, as receitas orçamentárias são fontes de recursos utilizadas pelo Estado em programas e ações cuja finalidade precípua é

atender às necessidades públicas e demandas da sociedade.".Você consegue perceber que a receita orçamentária tem uma finalidade e a receita extraorçamentária tem outra finalidade?

A finalidade da receita orçamentária é atender às necessidades públicas e demandas da sociedade, é viabilizar a execução das políticas públicas. Apesar de existirem receitas não vinculadas, essas receitas possuem uma finalidade

específica: ajudar o Estado a alcançar o bem comum da coletividade.

E a finalidade da receita extraorçamentária é fazer com que o Estado atue como mero

depositário. O Poder Público não dispõe, não pode utilizar esses recursos. Eles possuem caráter temporário.

Portanto, a receita orçamentária representa a finalidade

específica pela qual o Poder Público arrecada receita, enquanto a receita extraorçamentária representa a finalidade de

depositário. Por isso que a

alternativa C é a melhor alternativa a ser marcada.

Repare: ser orçamentária ou extraorçamentária é uma

classificação da receita, e

não a sua finalidade. Por esse motivo, a alternativa E não é a melhor alternativa. Lembre-se que muitas vezes, em questões múltipla-escolha, buscamos a melhor alternativa e não a (única) alternativa correta.

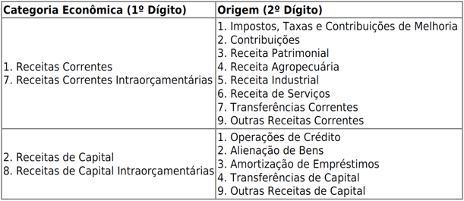

As alternativas A e B referem-se à classificação por natureza da receita. No primeiro nível dessa classificação, a

categoria econômica, as receitas são classificadas em receitas

correntes e receitas

de capital. No segundo nível, temos as origens das receitas correntes e as origens das receitas de capital. Receitas de serviços e receitas patrimoniais são origens das receitas correntes. Todas elas são receitas orçamentárias, pois somente estas recebem classificação (a única classificação que as receitas extraorçamentárias recebem é esta: receita extraorçamentária). Por serem todas receitas orçamentárias, possuem a mesma finalidade.

Fonte: MTO 2021.

Sobre a alternativa D: recolhimento não é uma finalidade, mas sim uma etapa da receita orçamentária. E a variação ativa é um evento ou característica da receita de causar um impacto positivo no patrimônio. Também não é uma finalidade.

Enfim, para responder essa questão tínhamos que nos ater à palavra-chave que ela nos forneceu (“finalidade") e ao início do enunciado (“no conceito de receita pública (...)"). Assim é possível chegar ao gabarito da banca. Tendo em vista a ausência de bibliografia e pensando como um candidato naquele concurso, acredito que o caminho aqui apresentado seria o melhor a ser seguido.

Gabarito do professor: Letra C.