-

Respsota letra A

O princípio do equilíbrio visa assegurar que as despesas autorizadas não serão superiores à previsão das receitas na lei orçamentária anual.

_ Entretanto, a CF/1988 é realista quanto à possibilidade de ocorrer déficit orçamentário, caso em que as receitas sejam menores que as despesas. Assim, o princípio do equilíbrio não tem hierarquia constitucional (não está explicitado na CF/1988). No entanto, contabilmente e formalmente o orçamento sempre estará equilibrado, pois tal déficit aparece normalmente nas operações de crédito que, pelo art. 3º da Lei 4.320/1964, também devem constar do orçamento. (https://www.estrategiaconcursos.com.br/blog/o-principio-do-equilibrio-orcamentario-foi-desrespeitado-no-envio-do-ploa-2016/)

O equilíbrio fiscal não corresponde a uma “equação matemática rígida, em que a diferença numérica entre o montante de receitas e de despesas deva ser sempre igual a zero, mas, sim, que essa equação tenha valores estáveis e equilibrados, a fim de permitir a identificação dos recursos necessários à realização dos gastos”. (Marcus Abraham. Curso de Direito Financeiro Brasileiro.

-

GABARITO A

A) CORRETA - PRINCÍPIO DO EQUILÍBRIO ORÇAMENTÁRIO: "a questão do equilíbrio orçamentário faz parte da própria concepção de orçamento visto que, do ponto de vista clássico, ter equilíbrio nas finanças públicas era a regra de ouro, muito embora a crise de 1929 levou dito princípio a ser repensado. Por esta razão, o equilíbrio não está mais jungido à premissa de que só pode haver gasto na proporção da receita, mas que pode haver gasto até maior do que a receita, desde que os empréstimos realizados e os investimentos feitos permitam haver capacidade de pagament da dívida, sua amortização ou seus juros, dentro de uma realidade particular de cada Estado".

B) ERRADA - PRINCÍPIO DA TRANSPARÊNCIA ORÇAMENTÁRIA: "a publicidade é apenas uma das formas de se promover a transparência e, com isso, permitir a fiscalização das receitas e despesas públicas, visto que só um orçamento transparente possibilita o cidadão ficar a par das informações necessárias ao exercício da fiscalização".

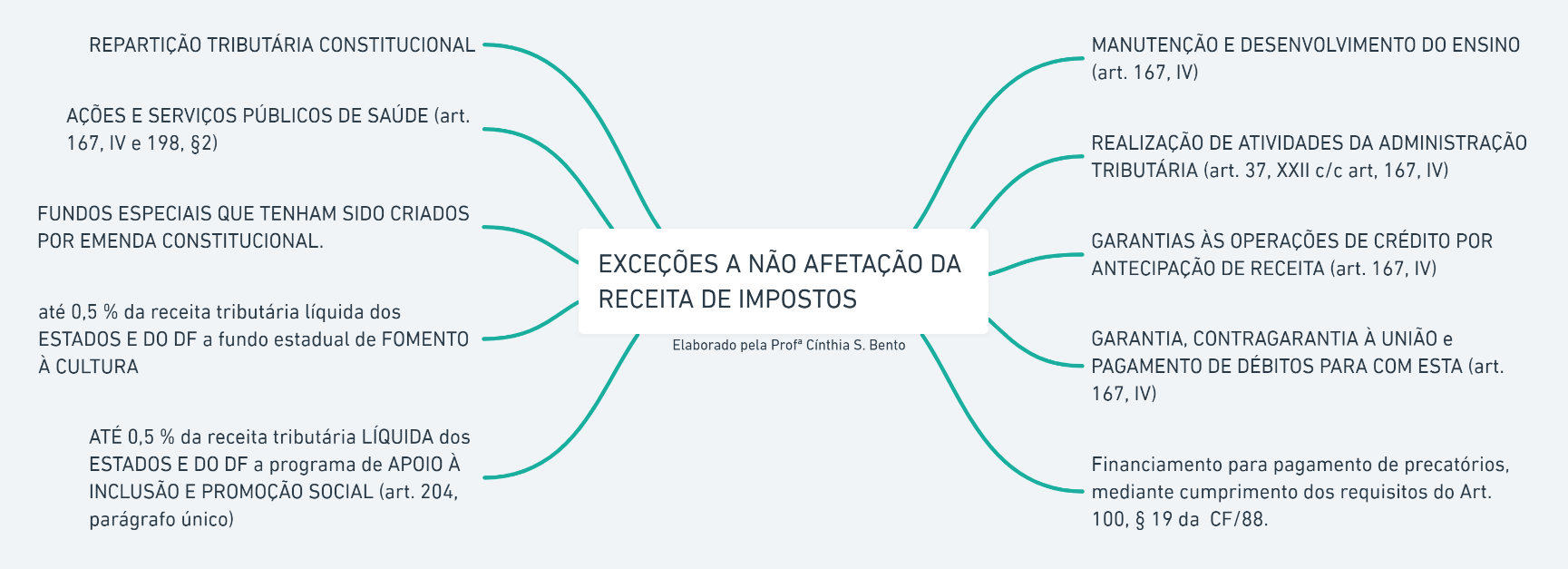

C) ERRADA - PRINCÍPIO DA NÃO AFETAÇÃO (não vinculação) DAS RECEITAS DE IMPOSTOS: "é da natureza do imposto não ter a sua receita vinculada a algum órgão, fundo ou despesa, visto que devem ter os recursos livres para a aplicação, pelo Executivo, do seu programa de governo, idealizado politicamente."

Questão ref. ao tema do princípio da não afetação:

(AGU - 2008 - CESPE) o princípio da não-afetação refere-se à impossibilidade de vinculação da receita de impostos a órgãos, fundo ou despesa, com exceção de alguns casos previstos na norma constitucional. (correta)

D) ERRADA - PRINCÍPIO DA ESPECIALIDADE (ou especificação): "o orçamento não pode ser genérico, estabelecer gastos sem precisão ou valer-se de termos ambíguos...o princípio da especificação veda que se consignem no orçamento dotações globais para atender indiferentemente as despesas nele previstas, o que facilitará a sua análise por parte das pessoas (art. 5 da Lei 4320 de 1964)".

E) ERRADA - PRINCÍPIO PARTICIPATIVO ORÇAMENTÁRIO: "consiste na necessária consulta prévia feita aos cidadãos acerca dos gastos públicos que querem ver realizados, antes que aludido projeto vá ao Legislativo para o debate e aprovação. Assim, é uma forma de aproximar o cidadão dos gastos públicos, incutir-lhe a ideia de que nem todas as despesas são possíveis, já que há um plexo de demandas em outras áreas, bem como informar-lhe do seu poder de participar ativamente das atividades envolvendo a Administração orçamentária".

Fonte: Harrison Leite, 5ª ed.

-

O princípio do equilíbrio orçamentário é extraído do que dispõe o artigo 167, inciso III, da Constituição da República[17] e o artigo 4º, inciso I, alínea “a”, da Lei de Responsabilidade Fiscal. Pressupõe que o governo não absorva da coletividade mais do que o necessário para o financiamento das atividades a seu cargo, condicionando-se a realização de dispêndios à capacidade efetiva de obtenção dos ingressos capazes de financiá-los (UFRJ – IPHAN – 2005). Em suma, tem por objetivo assegurar que as despesas não serão superiores à previsão das receitas. Em suma, tem por objetivo assegurar que as despesas não serão superiores à previsão das receitas, devendo o total de receita nominal ser igual ao total de despesa nominal (CESPE – AGU – 2008). De modo geral, somente é respeitado por meio da realização de operações de crédito (CESPE – Ministério da Saúde – 2008).

O princípio da transparência é extraído do que dispõe o artigo 165, § 6º, da Constituição da República. Determina que o projeto de lei orçamentária deve ser acompanhado de demonstrativo regionalizado do efeito, sobre as receitas e despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia[9], de molde a possibilitar, no futuro, a fiscalização e o controle interno e externo da execução orçamentária.

Princípio orçamentário clássico, também conhecido por Princípio da não afetação de Receitas, segundo o qual todas as receitas orçamentárias devem ser recolhidas ao Caixa Único do Tesouro, sem qualquer vinculação em termos de destinação. Os propósitos básicos desse princípio são: oferecer flexibilidade na gestão do caixa do setor público — de modo a possibilitar que os seus recursos sejam carreados para as programações que deles mais - necessitem — e evitar o desperdício de recursos (que costuma a ocorrer quando as parcelas vinculadas atingem magnitude superior às efetivas necessidades). [https://www12.senado.leg.br/orcamento/glossario/principio-da-nao-afetacao-de-receitas]

Princípio da Especificidade (princípio da especialização ou discriminação) – é um princípio constitucional, Lei 4.320/64, art. 5º c/c art. 12, caput. Art. 5º A Lei de Orçamento não consignará dotações globais destinadas a atender indiferentemente a despesas de pessoal, material, serviços de terceiros, transferências ou quaisquer outras, ressalvado o disposto no artigo 2º e seu parágrafo único. [https://concurseirabr.wordpress.com/2010/07/08/principios-orcamentarios/]

Fonte: https://www.conjur.com.br/2013-dez-05/toda-prova-principios-orcamentarios-otica-concursos-publicos

-

O princípio do orçamento participativo é extraído do que dispõe o artigo 44 do Estatuto das Cidades[18]. Busca mais racionalidade na seleção de prioridades que o emprego de processos convencionais de elaboração das propostas orçamentárias (CESPE – TCU – 2008). Não obstante a medida apresente vantagens inegáveis do ponto de vista da alocação de recursos segundo as demandas sociais existentes, não é ela utilizada no âmbito do governo federal (CESPE – TCE-RN – 2009).

Fonte: https://www.conjur.com.br/2013-dez-05/toda-prova-principios-orcamentarios-otica-concursos-publicos

-

GAB.: A

PRINCÍPIO DO EQUILÍBRIO ORÇAMENTÁRIO: EMBORA NÃO EXPRESSO, É UM PRINCÍPIO QUE NORTEIA TODA ADMINISTRAÇÃO, SOBRETUDO DEPOIS DA EDIÇÃO DA LRF, UMA VEZ SE QUE SE TORNOU REGRA ELABORAR UM ORÇAMENTO EQUILIBRADO, AINDA QUE HAJA NECESSIDADE DE SE CONTRAIR EMPRÉSTIMOS, DESDE QUE ACOMPANHADOS DA CONCOMITANTE CAPACIDADE DE PAGAMENTO. POR ESSE PRINCÍPIO BUSCA-SE ASSEGURAR QUE AS DESPESAS AUTORIZADAS NA LEI ORÇAMENTÁRIA NÃO SEJAM SUPERIORES À PREVISÃO DAS RECEITAS.

ENDIVIDAMENTOS SÓ PODEM SER REALIZADOS PARA INVESTIMENTO OU ABATIMENTO DA DÍVIDA.

#UNDERWOOD2018

-

Quanto ao item B. O princípio da TRANSPARENCIA é princípio de DIREITO FINANCEIRO e não um princípio orçamentário.

-

Creio que a letra "E" poderia ser a Accountability societal. Alguem assina embaixo?

-

O princípio do equilíbrio orçamentário foi alterado para considerar a possibilidade da previsão de déficit nas contas públicas ( SOB O PONTO DE VISTA MATERIAL). Há quase sempre uma situação de desequilíbrio nas contas públicas, podendo ocorrer déficit, porém estes são acobertados por operações de créditos.

SOB O PONTO DE VISTA FORMAL, RECEITA E DESPESAS SERÃO SEMPRE IGUAIS.

Bons estudos!

-

Alguém sabe dizer por que a alternativa E está errada? Ao meu ver, caberia recurso, não?

Sobre os princípios de direito financeiro, e mais especificamente sobre o princípio da transparência, a autora Tathiane Piscitelli comenta:

''[A] existência de mecanismos que assegurem o efetivo controle das contas públicas fortalece o senso de cidadania fiscal e a conscientização da participação do cidadão comum na vida financeira do Estado.

A Constituição de 1988, ao dispor sobre as formas de controle de contas públicas, previu no artigo 74, §2º, a legitimidade de qualquer cidadão, partido político ou sindicato para realizar denúncias relativas a irregularidades ou ilegalidades perante o TCU. Trata-se de direito relevante, na medida em que possibilita atuação ativa do cidadão no controle da responsabilidade fiscal dos agentes públicos.''

PISCITELLI, Tathiane. Direito Financeiro. Rio de Janeiro: Forense, 2018. p. 38-9.

Vamos indicar p/ comentário do professor!

-

CF, art. 167. São vedados:

III - a realização de operações de créditos que excedam o montante das despesas de capital, ressalvadas as autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta;

LRF, art. 4o A lei de diretrizes orçamentárias atenderá o disposto no §2º do art. 165 da Constituição e:

I - disporá também sobre:

a) equilíbrio entre receitas e despesas;

Segundo Piscitelli, a CF de 88 não contempla tal princípio (ele não tem hierarquia constitucional). Contudo, a análise da LRF demonstra que apesar de não se tratar de uma diretriz constitucional, a busca pelo equilíbrio está presente em suas disposições e, assim, deve ser entendida como uma meta a ser atingida na elaboração dos orçamentos.

Sobre isso, questão considerada correta na AGU (2008):

O equilíbrio formal do projeto de lei do Orçamento (total de receita nominal igual ao total da despesa nominal), que o Poder Executivo encaminha para o exame e aprovação do Poder Legislativo, é uma premissa básica de finanças públicas que não consta de norma constitucional expressa.

-

Carolina Maison,

Acredito que...

O controle das contas públicas pode ser feito de diversas formas, seja na denúncia de irregularidades, seja na participação na elaboração do orçamento.

Mas o que a questão pede é o conceito de orçamento participativo, por meio do qual o cidadão deve ser consultado previamente sobre o gasto público.

-

Complementando. lei 4.320/64.

Art. 7° A Lei de Orçamento poderá conter autorização ao Executivo para:

[...]

II - Realizar em qualquer mês do exercício financeiro, operações de crédito por antecipação da receita, para atender a insuficiências de caixa.

§ 1º Em casos de déficit, a Lei de Orçamento indicará as fontes de recursos que o Poder Executivo fica autorizado a utilizar para atender a sua cobertura.

§ 2° O produto estimado de operações de crédito e de alienação de bens imóveis somente se incluirá na receita quando umas e outras forem especificamente autorizadas pelo Poder Legislativo em forma que juridicamente possibilite ao Poder Executivo realizá-las no exercício.

§ 3º A autorização legislativa a que se refere o parágrafo anterior, no tocante a operações de crédito, poderá constar da própria Lei de Orçamento.

-

D) O princípio da especialidade ou especificação do orçamento define que somente o orçamento pode tratar de matéria orçamentária, podendo conter autorização para a abertura de créditos suplementares e operações de crédito.

-> Trata-se da exclusividade. Veja:

Art. 165 da CR. Omissis.

8º A lei orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa, não se incluindo na proibição a autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita, nos termos da lei.

Comentário: Este parágrafo aparece nas provas com frequência, pois expressa o princípio da exclusividade. O princípio vem coibir a inclusão de matéria estranha na lei orçamentária (previsão de receita e fixação de despesa), podendo excluir da proibição a autorização para abertura de créditos suplementares, e apenas esta espécie de crédito, assim como, excluir também da proibição, a contratação de operações de crédito, incluindo as operações de crédito por antecipação de receita orçamentária.

Fonte: https://orcamentopublico.org/

-

Princípio da Transparência: Aplica-se também ao orçamento público, pelas disposições contidas nos arts. 48, 48-A e 49 da LRF, que determinam ao governo, por exemplo: divulgar o orçamento público de forma ampla à sociedade; publicar relatórios sobre a execução orçamentária e a gestão fiscal; disponibilizar, para qualquer pessoa, informações sobre a arrecadação da receita e a execução da despesa.

Fonte: MCASP 8ª Edição

-

A fim de encontrarmos a resposta correta, iremos analisar cada uma das alternativas a seguir:

A) CERTO. Em sua versão clássica, o equilíbrio orçamentário era

alcançado quando não houvesse mais despesas do que receitas. Como

exemplo, temos a Constituição de 1967 que exigia que “O montante

da despesa autorizada em cada exercício financeiro não poderá ser

superior ao total das receitas estimadas para o mesmo período"

(Art. 66 da CF/67).

Atualmente, o

equilíbrio orçamentário permite que haja déficit nas contas

públicas, desde que mantido em níveis controláveis

e nos

parâmetros impostos pela legislação. O art. 167 da CF/88 veda:

III

- a realização de operações de créditos que excedam o montante das despesas de

capital, ressalvadas as autorizadas mediante créditos suplementares ou

especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria

absoluta;

O endividamento só

pode ser admitido para a realização de investimento ou abatimento

da dívida. Ou seja, deve-se evitar tomar dinheiro emprestado para

despesa corrente, mas é permitido déficit para despesa de capital.

B) ERRADO. A

divulgação do orçamento é

apenas uma das formas de concretização

da transparência orçamentária

. Vejamos o dispositivo da LRF:

Art.

48. São instrumentos de transparência da gestão fiscal, aos quais será dada

ampla divulgação, inclusive em meios eletrônicos de acesso público:

os

planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas

e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e

o Relatório de Gestão Fiscal; e as versões simplificadas desses documentos

.

Parágrafo

único. A transparência será assegurada também mediante:

I

—

incentivo à participação popular e realização de audiências públicas,

durante os processos de elaboração e discussão dos planos, lei de diretrizes

orçamentárias e orçamentos;

II

—

liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo

real, de informações pormenorizadas sobre a execução orçamentária e financeira,

em meios eletrônicos de acesso público

;

III-

adoção de

sistema integrado de administração financeira e controle, que

atenda a padrão mínimo de qualidade estabelecido pelo Poder Executivo da União

e ao disposto no art. 48-A.

C) ERRADO. O

princípio da

não afetação (não vinculação), de fato, impede a

vinculação do produto da arrecadação dos impostos a uma

destinação específica. Mas, ao contrário do que afirma a

alternativa,

existem diversas exceções a esse princípio.

D) ERRADO. O princípio da

especialidade, discriminação ou especificação do orçamento estabelece que não é possível que a LOA consigne dotações globais para atender indistintamente a qualquer despesa. A Lei nº 4.320/64 exige que a discriminação da despesa seja feita no mínimo por elementos.

Art.

5º. A Lei de Orçamento

não consignará dotações globais destinadas a atender

indiferentemente a despesas de pessoal, material, serviços de terceiros,

transferências ou quaisquer outras, ressalvado o disposto no artigo 20 e seu

parágrafo único.

Art.

15. Na Lei de Orçamento a discriminação da despesa

far-se-á no mínimo por

elementos

.

§

1º Entende-se por elementos o desdobramento da despesa com pessoal, material,

serviços, obras e outros meios de que se serve a administração pública para

consecução dos seus fins.

A alternativa faz menção ao princípio da exclusividade, que determina que “a lei orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa, não se incluindo na proibição a autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita (Art. 165, § 8º da CF).

E) ERRADO. O princípio da gestão orçamentária participativa (Art. 48, §1, I da LRF) acontece antes da elaboração do orçamento e não a fatos relacionados ao cumprimento do orçamento como afirma a alternativa.

A possibilidade de o cidadão fazer representações para a apuração de fatos relacionados ao cumprimento do orçamento está ligado ao princípio da transparência orçamentária, pois só um orçamento transparente possibilita o cidadão ficar a par das informações necessárias ao exercício da fiscalização.

Gabarito do professor: A

-

A letra "e" diz respeito ao accountability e não ao orçamento participativo.

-

Não consegui enxergar o erro da B. Se alguém puder explicar melhor.

-

Fui seco na letra B, até agora tbm n visualizei erro algum

-

Sobre a B, vi alguns comentários absurdos....

b)ERRADO, O princípio da transparência orçamentária diz respeito à necessidade de divulgação anual do orçamento para conhecimento, pelos cidadãos, da estimação de receita e despesa.

R: Primeiro ponto gritante é que a despesa não é estimada, o que a poulação observa a partir do orçamento é a despesa fixada e executada.

Segundo ponto, sob a ótica do MCASP 8ºed.: "exemplo: divulgar o orçamento público de forma ampla à sociedade; publicar relatórios sobre a execução orçamentária e a gestão fiscal; disponibilizar, para qualquer pessoa, informações sobre a arrecadação da receita e a execução da despesa." (MCASP 8º Ed, pg 32.)

A informação disponibilizada para conhecimento, pelos cidadão, é sore a arrecadação da receita e a execução da despesa.

-

Sobre a letra B o erro está em dizer que esse princípio diz respeito à necessidade de divulgação ANUAL do orçamento. O princípio da transparência é uma garantia do cidadão de poder fiscalizar os gastos públicos a qualquer momento. A lei de acesso à informação é decorrente de tal princípio. Outro exemplo é o art. 165, § 3º, da CF/88, diz que o Poder Executivo publicará, até trinta dias após o encerramento de cada bimestre, relatório resumido da execução orçamentária (RREO). A publicação desse relatório é um dos instrumentos pelo qual se efetiva a transparência orçamentária. No mesmo sentido, o art. 162 da CF/88 determina a divulgação dos valores arrecadados de tributos por todos os entes, além de tantos outros dispositivos constitucionais.

Em relação à letra E, a possibilidade de o cidadão oferecer representação perante os órgãos de controle decorre do princípio da transparência.

LRF Art. 48, §1º A transparência será assegurada também mediante: I – incentivo à participação popular e realização de audiências públicas, durante os processos de elaboração e discussão dos planos, lei de diretrizes orçamentárias e orçamentos

Já o orçamento participativo é um mecanismo governamental de democracia participativa que permite aos cidadãos influenciar ou decidir sobre os orçamentos públicos, geralmente o orçamento de investimentos de prefeituras municipais para assuntos locais, através de processos de participação da comunidade.

-

Desde a Constituição Federal de 1988, adotou-se uma postura mais realista e se passou a prever a possibilidade de déficit orçamentário. Propôs-se o equilíbrio entre operações de crédito e despesas de capital. O Art. 167, inciso III, da Constituição Federal, veda: "a realização de operações de créditos que excedam o montante das despesas de capital ....". Claramente, permite-se o endividamento, desde que seja para a realização de investimento ou abatimento da dívida. Ou seja, deve-se evitar tomar dinheiro emprestado para gastar com despesa corrente, mas pode pegar emprestado para cobrir despesa de capital.

-

LETRA B: Trata-se do princípio da publicidade.

"A transparência, que deve ser aplicada ao orçamento e ao gasto

público, não deve restringir-se à mera publicação e divulgação das leis e peças

orçamentárias, como ocorre hoje, devendo ser materializada por meio de instrumentos

que tornem o orçamento e o gasto público mais compreensível aos cidadãos

interessados". https://www12.senado.leg.br/orcamento/documentos/estudos/tipos-de-estudos/orcamento-em-discussao/edicao-13-2014-principios-constitucionais-especificos-para-a-despesa-publica#:~:text=O%20princ%C3%ADpio%20or%C3%A7ament%C3%A1rio%20da%20transpar%C3%AAncia,como%20tamb%C3%A9m%20para%20o%20cidad%C3%A3o