Questão sobre as contas do

Patrimônio Líquido

(PL)

.

Dica!

O PL é composto basicamente pelas contas de

CCRRAAP:

Capital Social,

Capital a Realizar,

Reservas

de Capital,

Reservas de Lucros,

Ajustes de Avaliação Patrimonial,

Ações em Tesouraria e

Prejuízos Acumulados.

Antes de resolvermos o exercício, precisamos entender bem os termos técnicos

relacionados ao

capital da empresa.

Inicialmente, o capital

(Capital Social/Capital Nominal/Capital Subscrito) registrado no contrato

social ou estatuto, representa um

compromisso

dos sócios para com a entidade. Os sócios podem entregar à empresa uma parte do

capital no momento da constituição e a outra parte, depois, dentro de um

cronograma acertado entre eles. No Balanço Patrimonial, se o Capital Social de

uma empresa fosse de R$ 500.000, e os sócios entregassem na fundação apenas R$

100.000, teríamos, nesse caso, R$ 400.000, ou 80%,

a integralizar. Em outras palavras, também podemos dizer que esta

empresa tem $ 100.000 de Capital

Integralizado.

Dica!

O Capital Social, de forma geral, representa o total de ações

subscritas na constituição de uma

companhia. Por isso Capital Social e Capital Subscrito poderem ser termos

equivalentes, dependendo do contexto.

Atenção!

Não é o que ocorre nessa questão em específico. Repare que as alternativas tratam

do

grupo Capital Social. O grupo,

corresponde a um

conjunto de contas que

compõe o Capital Social da empresa (ex: Capital Subscrito, Capital a

Integralizar).

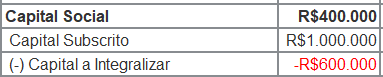

Dessa forma, como dos R$1.000.000,00

que foram

subscritos (fixados no

estatuto) apenas 40% foram integralizados, teremos as seguintes contas no PL:

Dica

Dica!

Note que

saldo credor/devedor da

conta é diferente de

natureza da

conta credora/devedora. Quando tratamos do lado direito do BP (PE e PL), saldo

credor corresponde a saldo positivo, enquanto que saldo devedor é saldo

negativo.

Feita a revisão, agora podemos

analisar cada alternativa:

A)

Errado, o Capital Subscrito foi de

R$1.000.000,00 e o saldo no grupo Capital Social é R$400.000,00

B)

Errado, na verdade o

saldo

credor no grupo Capital Social foi de

R$400.000,00.

O saldo devedor na conta de Capital a Integralizar está correto.

C)

Errado, o Capital Subscrito, como vimos foi de foi de

R$1.000.000,00, saldo credor.

D)

Certo, como vimos, saldo credor (positivo) no grupo Capital Social

de R$400.000,00. Saldo credor (positivo) na conta de Capital Subscrito de R$1.000.000,00

e saldo devedor (negativo) na conta de

Capital a Integralizar no valor de R$600.000,00.

Gabarito do Professor: Letra D.

¹Montoto, Eugenio Contabilidade

geral e avançada esquematizado® / Eugenio Montoto – 5. ed. – São Paulo : Saraiva

Educação, 2018.

² Souza, Sérgio Adriano de Contabilidade

geral 3D: básica, intermediária e avançada I Sérgio Adriano de Souza. - 3. ed.

rev. e atuai.- Salvador: Juspodivm, 2016.