A questão tratou de assunto bastante presente em provas de Auditor Fiscal – impostos em espécie – no caso, o ICMS, havendo, assim, bastante pertinência temática com o assunto trabalhado e o cargo que será desempenhado pelo profissional. Ademais, foi cobrada legislação específica do Estado de Rondônia – a Lei 688/96 que instituiu o ICMS naquele Estado.

O foco da questão está no princípio da não cumulatividade, de aplicação

obrigatória no ICMS, conforme delimita o Art. 155, §2º, I, CF.

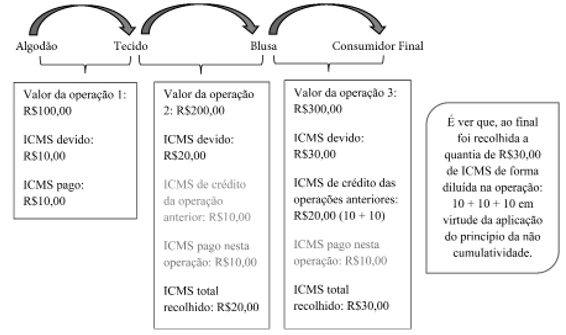

Somente se fala em princípio da não cumulatividade quando os tributos incidem de forma plurifásica, ou seja, ao longo de uma cadeia produtiva. De acordo com este princípio, tudo aquilo que é pago a título de tributo nas etapas anteriores da cadeia, será utilizado como crédito no momento do pagamento do tributo na etapa posterior. Veja o exemplo abaixo de uma cadeia de produção de roupas. É ver o exemplo abaixo.

Considere que a alíquota de ICMS em todas as etapas da operação é de 10%.

O objetivo do princípio da não cumulatividade é não tornar a cadeia de produção excessivamente onerosa, pois perceba que, caso não fosse possível o aproveitamento do crédito de ICMS das operações anteriores teríamos que somar R$10,00 da operação 1, com R$20,00 da operação 2, com R$30,00 da operação 3, totalizando assim R$60,00 de tributo ao longo da cadeia produtiva. (Importante salientar que, para fins didáticos não foi realizado o “cálculo por dentro" do ICMS n exemplo ilustrado).

Com a aplicação do princípio, todo o valor pago a título de tributo nas etapas anteriores pôde ser utilizado como crédito – que foi abatido no momento em que o contribuinte da etapa posterior realizou o pagamento de seu tributo, de modo que, caso o imposto incidisse de forma monofásica, na última operação (operação 3) 10% de R$300,00 totaliza R$30,00 de ICMS, mesma quantia que foi recolhida, de forma pulverizada, ao longo da cadeia com a aplicação do princípio da não cumulatividade.

Sujeitam-se a este princípio:

i) IPI: obrigatório, será não cumulativo -

art. 153, §3º, II, CF; ii) ICMS: obrigatório, será não cumulativo -

art. 155, §2º, I, II, CF; iii) Impostos residuais e contribuições de seguridade social residuais: obrigatório, serão não cumulativos.

art. 154, I, CF e art. 195, §4º, CF; iv) PIS e COFINS: poderá ser não cumulativo -

art. 195, §12, CF. OBS.: Atualmente existe no ordenamento tanto o PIS e a COFINS cumulativa, Lei 9.718/98, quanto as versões não cumulativas, Lei 10.833/03.

Ocorre que, em algumas situações não é possível a “tomada" ou utilização desses créditos, devendo os mesmos ser

estornados da conta gráfica do sujeito passivo. Quando esse estorno não é realizado pode ser lavrado auto de infração contra ele, oportunidade em que, na prática tributária é muito comum a utilização da expressão “glosa de créditos" – ou seja, quando o estorno é realizado de forma forçada pelo Fisco.

No presente caso, foi cobrada a redação da Lei do Estado de Rondônia de nº 688/96 e também importante julgado do STF. Vejamos.

Assertiva I: O sujeito passivo do ICMS deverá estornar crédito decorrente de entrada de mercadoria em seu estabelecimento, quando esta mercadoria for objeto de saída com redução de alíquota.

O Art. 21 da LC87/96 – Lei Kandir – regula, de forma genérica, situações relacionadas ao estorno de créditos de ICMS. A frase está ERRADA, pois de acordo com previsão expressa do Art. 38, II, da Lei 688/98, o estorno deve ser realizado quando houver redução da base de cálculo do imposto, não havendo tal obrigatoriedade para a alteração da alíquota, é ver:

Art. 38. Acarretará a anulação do crédito:

II - a operação ou prestação subsequente, com redução de base de cálculo, hipótese em que o estorno será proporcional à redução;

Importante ainda salientar o julgamento realizado pelo STF, sob a sistemática de repercussão geral –

tema 299 que tratou sobre o tema relativo ao aproveitamento integral de créditos do ICMS pago na operação antecedente em hipóteses de redução parcial da base de cálculo na operação subsequente.

No julgado foi firmada a tese segundo a qual, a redução da base de cálculo de ICMS equivale a uma isenção parcial, o que acarreta a anulação proporcional de crédito relativo às operações anteriores, salvo disposição em lei estadual em sentido contrário.

Segue ementa do julgado:

Recurso Extraordinário. 2. Direito Tributário. ICMS. 3. Não cumulatividade. Interpretação do disposto art. 155, §2º, II, da Constituição Federal. Redução de base de cálculo. Isenção parcial. Anulação proporcional dos créditos relativos às operações anteriores, salvo determinação legal em contrário na legislação estadual. 4. Previsão em convênio (CONFAZ). Natureza autorizativa. Ausência de determinação legal estadual para manutenção integral dos créditos. Anulação proporcional do crédito relativo às operações anteriores. 5. Repercussão geral. 6.Recurso extraordinário não provido. (RE 635688, Relator(a): Min. GILMAR MENDES, Tribunal Pleno, julgado em 16/10/2014, PROCESSO ELETRÔNICO REPERCUSSÃO GERAL - MÉRITO DJe-030 DIVULG 12-02-2015 PUBLIC 13-02-2015)

Assertiva II: É hipótese de estorno de crédito, a utilização de mercadoria em fim alheio à atividade do estabelecimento.

A assertiva é VERDADEIRA, pois reflete, exatamente, o disposto no Art. 21, III, da LC87/96 e ainda o Art. 34, III da Lei Estadual 688/96:

Art. 34. O sujeito passivo deverá efetuar o estorno do imposto de que se tiver creditado sempre que o serviço tomado ou a mercadoria entrada no estabelecimento:

III – vier a ser utilizada em fim alheio à atividade do estabelecimento;

Assertiva III: Os créditos referentes a mercadorias e serviços que venham a ser objeto de operações destinadas ao exterior, devem ser estornados.

Assertiva ERRADA, pois é expressamente assegurado ao exportador a utilização dos créditos apesar da imunidade que foi conferida a essas operações após a EC42/03. É ver o Art. 155, §2º, X, a, CF.

Importante se atentarem para

diferença existente entre os casos de não incidência/isenção e a imunidade do exportador!

No primeiro caso a regra é que o crédito

não pode ser utilizado (devendo ser estornado), salvo disposição expressa em lei em sentido contrário – é ver o Art. 155, §2º, II, CF. No segundo, estamos diante do chamado crédito real do exportador: um benefício concedido pela CF com o objetivo de baratear o produto nacional no exterior, uma vez que o exportador ao não recolher o ICMS de sua operação, e ainda, poder utilizar o crédito das operações anteriores não embutirá tais custos no preço final do produto – uma vez que o ICMS é considerado um tributo indireto.

A LC 87/96 em seu Art. 21, §2º é expressa ao salientar que o crédito das operações de exportação não deve ser estornado, assim como o Art. 34, §2º da Lei Estadual 688/96:

Art. 34. § 2º Não se estornam créditos referentes a mercadorias e serviços que venham a ser objeto de operações ou prestações destinadas ao exterior ou de operações com o papel destinado à impressão de livros, jornais e periódicos.

A questão, de cunho prático, foi a fundo na legislação estadual e nas particularidades do ICMS.