-

GABARITO "A"

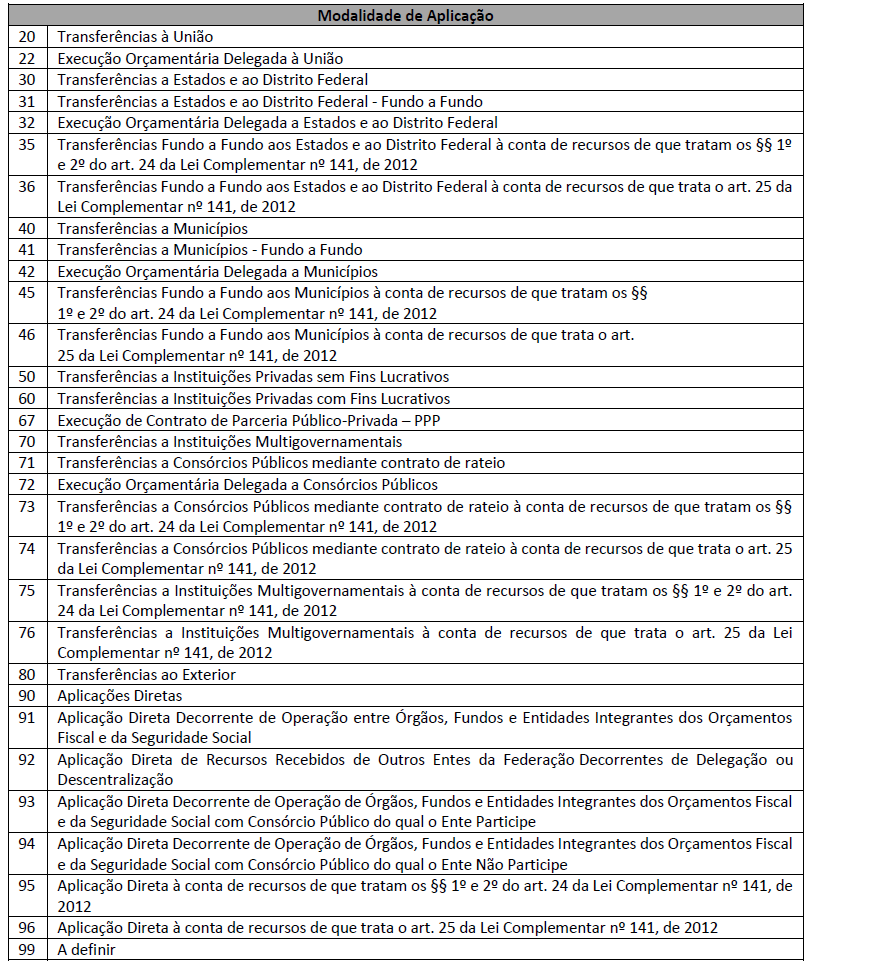

Modalidade de Aplicação

As modalidades de aplicação indicam se os recursos serão aplicados mediante transferência financeira, inclusive a decorrente de descentralização orçamentária para outros níveis de Governo, seus órgãos ou entidades, ou diretamente para entidades privadas sem fins lucrativos e outras instituições; ou, então, diretamente pela unidade detentora do crédito orçamentário, ou por outro órgão ou entidade no âmbito do mesmo

nível de Governo. A modalidade de aplicação objetiva, principalmente, eliminar a dupla contagem dos recursos transferidos ou descentralizados, conforme discriminado a seguir:

20 - Transferências à União

30 - Transferências a Estados e DF

40 - Transferências a Municípios

41 - Transferências a Municípios - Fundo a Fundo

90 - Aplicação Direta

e outras

Fonte: Gilmar Possati. Contabilidade Pública. EC.

-

Pensando em termos de dígitos (2)

Despesa C G MM EE DD ==> Gabarito (A)

Receita C O E DDDD T

Class.Instituc. órg.(XX) Unid.orç (XXX)

Op. especiais (função 28)

Bons estudos.

-

Essa questão exige conhecimentos de despesa pública e, mais especificamente, sobre classificação da despesa segundo a sua natureza.

A classificação por natureza da

despesa é disciplinada pela Portaria STN/SOF n.º 163/2001 e é composta por:

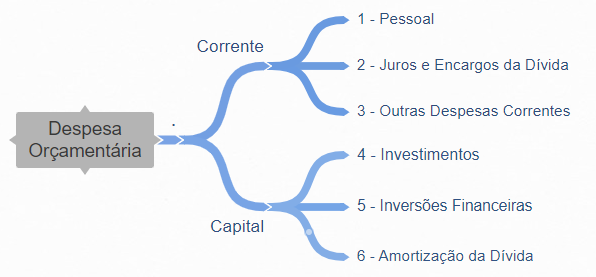

Categoria Econômica: a

Lei n.º 4.320/1964 classificou as despesas em correntes e de capital, que são as

duas categorias econômicas da despesa.

Grupo de Natureza da Despesa: possuem

a função de AGREGAR os elementos de despesa que possuem as mesmas

características quanto ao objeto de gasto.

Fonte: Elaboração própria baseada no MCASP.

Modalidade de aplicação: é

uma informação gerencial que nos diz se os recursos são aplicados diretamente pela

unidade detentora do crédito ou mediante transferência para outros entes da

Federação, outras entidades públicas, para o exterior ou, ainda, para entidades

privadas (inclusive aquelas sem fins lucrativos). Objetiva

principalmente a eliminação de dupla contagem no orçamento de recursos

transferidos ou descentralizados.

Elemento

de Despesa: tem

a finalidade de identificar o objeto de gasto, ou seja, quais bens e serviços

estão sendo comprados ou contratados.

Vejamos como é a codificação:

Fonte: Elaboração própria baseada no MCASP.

Note que apenas a definição da modalidade de aplicação é compatível com o exemplo constante no enunciado da questão. De fato, vejamos alguns dos tipos de modalidade de aplicação existentes:

Fonte: Elaboração própria baseada no MCASP.

Note que a transferência de recursos financeiros representada pela

codificação “41 - Transferências a Municípios - Fundo a Fundo" consta no rol acima. Portanto, a alternativa correta é a letra A.

Gabarito do Professor: Letra A.

-

Gabarito A

Modalidade de aplicação ---- > indica se os recursos serão aplicados mediante:

Ø transferência financeira, inclusive a decorrente de descentralização orçamentária para outros níveis de Governo, seus órgãos ou entidades;

Ø diretamente para entidades privadas sem fins lucrativos e outras instituições; ou,

Ø diretamente pela unidade detentora do crédito orçamentário, ou por outro órgão ou entidade no âmbito do mesmo nível de Governo.

É uma informação gerencial que objetiva, principalmente, eliminar a dupla contagem dos recursos transferidos ou descentralizados.