-

CPC 03, item 20A. A conciliação entre o lucro líquido e o fluxo de caixa líquido das atividades operacionais deve ser fornecida, obrigatoriamente, caso a entidade use o método direto para apurar o fluxo líquido das atividades operacionais. A conciliação deve apresentar, separadamente, por categoria, os principais itens a serem conciliados, à semelhança do que deve fazer a entidade que usa o método indireto em relação aos ajustes ao lucro líquido ou prejuízo para apurar o fluxo de caixa líquido das atividades operacionais.

Gabarito: errado

-

O CESPE já cobrou item bastante parecido na prova do TJ/AC - 2012:

Para as entidades obrigadas à apresentação da DFC que optarem pelo uso do método direto, é recomendável a apresentação da conciliação entre o lucro líquido e o fluxo de caixa líquido das atividades operacionais.

O gabarito é errado, pois a conciliação é obrigatória.

-

CPC 03 (R2) – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

A conciliação entre o lucro líquido e o fluxo de caixa líquido das atividades operacionais deve ser fornecida, obrigatoriamente, caso a entidade use o método direto para apurar o fluxo líquido das atividades operacionais. A conciliação deve apresentar, separadamente, por categoria, os principais itens a serem conciliados, à semelhança do que deve fazer a entidade que usa o método indireto em relação aos ajustes ao lucro líquido ou prejuízo para apurar o fluxo de caixa líquido das atividades operacionais.

GABARITO: ERRADO.

-

facultado é osso!

quem é que iria fornecer?

aplique os principios da obrigatoriedade e indisponibilidade lá do Direito Administrativo, que vc sairá bem!

-

Não precisa nem lembrar da norma.

Só lembrar que conciliação consiste em: analisar visando a efetiva realidade da escrituração contábil.

Se for facultativo, a fraude come solta!!!

-

Errado

DFC DEMONSTRACAO DOS FLUXOS DE CAIXA. A Demonstração do Fluxo de Caixa (DFC) indica quais foram as saídas e entradas de dinheiro no caixa durante o período e o resultado desse fluxo. Assim como a Demonstração de Resultados de Exercícios, a DFC é uma demonstração dinâmica e deve ser incluída no balanço patrimonial.

Fonte: http://www.portaldecontabilidade.com.br/tematicas/ademonstracaodosfluxos.htm

-

A DFC pode ser elaborada pelos métodos direto e indireto:

Método Direto: as principais classes de recebimentos brutos e pagamentos brutos são divulgadas;

Método Indireto: lucro líquido ou o prejuízo é ajustado pelos efeitos de transações que não envolvem caixa, pelos efeitos de quaisquer diferimentos ou apropriações por competência sobre recebimentos de caixa ou pagamentos em caixa operacionais passados ou futuros, e pelos efeitos de itens de receita ou despesa associados com fluxos de caixa das atividades de investimento ou de financiamento.

-

Segundo o Pronunciamento Técnico CPC 03 – Demonstração dos Fluxos de Caixa:

20A. A conciliação entre o lucro líquido e o fluxo de caixa líquido das atividades operacionais deve ser fornecida, obrigatoriamente, caso a entidade use o método direto para apurar o fluxo líquido das atividades operacionais. A conciliação deve apresentar, separadamente, por categoria, os principais itens a serem conciliados, à semelhança do que deve fazer a entidade que usa o método indireto em relação aos ajustes ao lucro líquido ou prejuízo para apurar o fluxo de caixa líquido das atividades operacionais.

Com isso, trata-se de obrigatoriedade, o que torna incorreta a afirmativa.

-

"Na elaboração da demonstração de fluxo de caixa (DFC) pelo método direto, é facultado à entidade fornecer a conciliação entre lucro líquido e fluxo de caixa líquido das atividades operacionais" - ERRADO

conciliação = "analisar visando a efetiva realidade da escrituração contábil".

CPC 03, item 20a. "A conciliação entre o lucro líquido e o fluxo de caixa líquido das atividades operacionais deve ser fornecida, obrigatoriamente, caso a entidade use o método direto para apurar o fluxo líquido das atividades operacionais.

A conciliação deve apresentar, separadamente, por categoria, os principais itens a serem conciliados, à semelhança do que deve fazer a entidade que usa o método indireto em relação aos ajustes ao lucro líquido ou prejuízo para apurar o fluxo de caixa líquido das atividades operacionais".

-

Questão sobre a demonstração

dos fluxos de caixa – métodos de

apresentação dos fluxos.

A Demonstração dos Fluxos de

Caixa (DFC) – evidencia as alterações ocorridas durante o exercício no saldo de

caixa e equivalentes de caixa. Essas

alterações são divididas, no mínimo, em três fluxos, de acordo com a Lei nº 6.404/76:

a) das operações (FCO);

b) dos financiamentos (FCF);

c) dos investimentos (FCI).

Segundo o CPC 03, no que se

refere às atividades operacionais

(FCO), as entidades podem usar dois métodos

alternativamente:

(a) o método direto, segundo o qual as principais classes

de recebimentos brutos e pagamentos brutos são divulgadas; ou(b) o método indireto, segundo o qual partimos do

lucro/prejuízo e ajustamos pelas despesas e receitas que não têm efeito caixa e

que não pertençam às Atividades Operacionais.

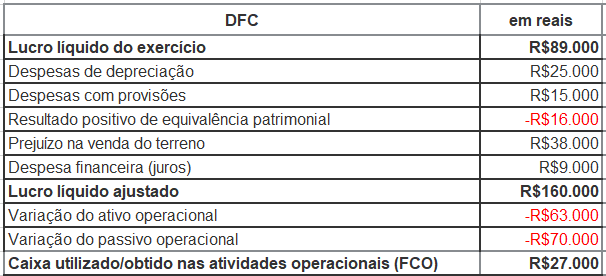

Veja um exemplo de DFC

desenvolvida pelo método indireto: Atenção!

Repare que a DFC calculada pelo método indireto é mais completa, pois

discrimina as contas intermediárias que diferenciam o lucro líquido e o FCO. Nesse

contexto, o CPC 03 dispõe:

Atenção!

Repare que a DFC calculada pelo método indireto é mais completa, pois

discrimina as contas intermediárias que diferenciam o lucro líquido e o FCO. Nesse

contexto, o CPC 03 dispõe:

20A. A conciliação entre o lucro líquido e

o fluxo de caixa líquido das atividades operacionais deve ser fornecida, obrigatoriamente,

caso a entidade use o método direto para apurar o fluxo líquido das

atividades operacionais. A conciliação deve apresentar, separadamente, por

categoria, os principais itens a serem conciliados, à semelhança do que deve

fazer a entidade que usa o método indireto em relação aos ajustes ao lucro

líquido ou prejuízo para apurar o fluxo de caixa líquido das atividades

operacionais.

Atenção! Repare

que apesar de ser facultado à

entidade escolher entre método direto e indireto. Uma vez escolhido o método

direto, é obrigatória a conciliação

entre lucro líquido e fluxo de caixa operacional. Isso ocorre somente com o

método direto, pois o indireto já evidencia os principais itens a serem

conciliados.

Feita toda a revisão, já

podemos identificar o ERRO da

assertiva:

Na elaboração da demonstração

de fluxo de caixa (DFC) pelo método direto, é facultado à entidade fornecer a conciliação entre lucro líquido e

fluxo de caixa líquido das atividades operacionais.

Na elaboração da demonstração

de fluxo de caixa (DFC) pelo método direto, é obrigatório fornecer a conciliação entre lucro líquido e fluxo de

caixa líquido das atividades operacionais.

Gabarito do Professor: ERRADO.

-

Na elaboração da demonstração de fluxo de caixa (DFC) pelo método direto, é obrigatório fornecer a conciliação entre lucro líquido e fluxo de caixa líquido das atividades operacionais.

errado

-

E caso não use o método direto, seria dispensável?

-

apesar de ser facultado à entidade escolher entre método direto e indireto. Uma vez escolhido o método direto, é obrigatória a conciliação entre lucro líquido e fluxo de caixa operacional. Isso ocorre somente com o método direto, pois o indireto já evidencia os principais itens a serem conciliados.

-

A conciliação entre o lucro líquido e o fluxo de caixa líquido das atividades operacionais deve ser fornecida, OBRIGATORIAMENTE, caso a entidade use o método direto para apurar o fluxo líquido das atividades operacionais. O erro da questão está em afirma que se trata de uma faculdade.

GABARITO ERRADO