-

Gabarito Certo

CPC 26

99. A entidade deve apresentar uma análise das despesas utilizando uma classificação baseada na sua natureza, se permitida legalmente, ou na sua função dentro da entidade, devendo eleger o critério que proporcionar informação confiável e mais relevante, obedecidas as determinações legais.

-

O pronunciamento Técnico estabelece que cabe à administração eleger o método de apresentação mais relevante e confiável, atendidas as exigências legais.

-

"proporcionar informação mais confiável e mais relevante à entidade"

Eu achei estranha essa parte da entidade, pois a empresa faz o balanço da maneira meis confiável e relevante para esclarecer aos olhos de quem analisa, podendo ser um acionista, fiscal, ou outros interessados. Quando restringiu o MAIS CONFIÁVEL à empresa, pensei que seria uma pegadinha.

Alguém concorda comigo ou eu que estou viajando muito?

-

Lembrando que o Brasil adota a classificação dos gastos pela função da despesa, mas nada impede aos administradores a escolher a função por natureza.

-

Questão muito boa e que faz um "link" ao CPC 00.

Na demonstração de resultado do exercício (DRE), as despesas devem ser subclassificadas(CORRETO - TEREMOS INFORMAÇÕES ANALÍTICAS E AS SINTÉTICAS. ASSIM, FICAM ALOCADAS TOPOGRAFICAMENTE DE ACORDO COM SUA FUNÇÃO, NATUREZA, ETC.). A escolha da classificação dos gastos pela função da despesa ou pelos gastos por natureza está baseada na capacidade de o método proporcionar informação mais confiável e mais relevante à entidade(CORRETO - CONFORME PREVÊ O CPC 00), cumpridas as determinações legais.

GAB CERTO.

-

CPC 26

99. A entidade deve apresentar uma análise das despesas utilizando uma classificação baseada na sua natureza, se permitida legalmente, ou na sua função dentro da entidade, devendo eleger o critério que proporcionar informação confiável e mais relevante, obedecidas as determinações legais.

-

Wagner Sigales, acredito que a informação mais confiável e mais relevante à empresa é aquela que também o é para os usuários externos. Outra coisa importante é analisar o conhecimento que a questão está cobrando pra não ser muito crítico com pontos que não são o foco. No caso dessa questão, o examinador queria saber se o candidato conhece o CPC 26 em relação à classificação da despesa, e não sobre os usuários da informação contábil. Claro que podem existir pegadinhas do tipo, entretanto, quando não for uma coisa claramente errada (aberta a interpretações), é melhor se atentar para a informação principal.

-

Certo

A demonstração do resultado do exercício (DRE) é uma demonstração contábil que se destina a evidenciar a formação do resultado líquido em um exercício, através do confronto das receitas, custos e despesas, apuradas segundo o princípio contábil do regime de competência.

A demonstração do resultado do exercício, oferece uma síntese financeira dos resultados operacionais e não operacionais de uma empresa em certo período. Embora sejam elaboradas anualmente para fins de legais de divulgação, em geral são feitas mensalmente para fins administrativos e trimestralmente para fins fiscais.

Fonte: https://www.bussoladoinvestidor.com.br/abc_do_investidor/demonstracao_de_resultados_no_exercicio_dre/

-

Lembrando que:

Quanto a NATUREZA:

-Depreciação

-Compra de materiais

-Transporte

-Benefícios a empregados

-Publicidade

Quanto a FUNÇÃO (Utilizada no Brasil)

-Despesa de venda

-Despesa administrativa

-Outras receitas e despesas

-Lucro bruto

-CMV

-

Segundo o CPC 26 a entidade deve apresentar uma análise das despesas utilizando uma classificação baseada na sua natureza, se permitida legalmente, ou na sua função dentro da entidade, devendo eleger o critério que proporcionar informação confiável e mais relevante, obedecidas as determinações legais.

As despesas devem ser subclassificadas a fim de destacar componentes do desempenho que possam diferir em termos de frequência, potencial de ganho ou de perda e previsibilidade. Essa análise dever ser proporcionada em uma das duas formas descritas a seguir, obedecidas as disposições legais.

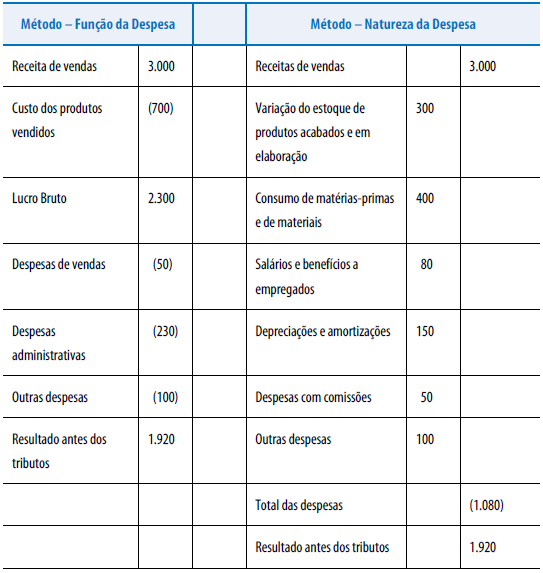

A primeira forma de análise é o método da natureza da despesa. As despesas são agregadas na demonstração do resultado de acordo com a sua natureza (por exemplo, depreciações, compras de materiais, despesas com transporte, benefícios aos empregados e despesas de publicidade), não sendo realocados entre as várias funções dentro da entidade. Esse método pode ser simples de aplicar porque não são necessárias alocações de gastos a classificações funcionais. Um exemplo de classificação que usa o método da natureza do gasto é o que se segue:

A segunda forma de análise é o método da função da despesa ou do “custo dos produtos e serviços vendidos”, classificando-se as despesas de acordo com a sua função como parte do custo dos produtos ou serviços vendidos ou, por exemplo, das despesas de distribuição ou das atividades administrativas. No mínimo, a entidade deve divulgar o custo dos produtos e serviços vendidos segundo esse método separadamente das outras despesas. Esse método pode proporcionar informação mais relevante aos usuários do que a classificação de gastos por natureza, mas a alocação de despesas às funções pode exigir alocações arbitrárias e envolver considerável julgamento. Um exemplo de classificação que utiliza o método da função da despesa é a seguinte:

Com isso, correta a afirmativa.

-

"Na demonstração de resultado do exercício (DRE), as despesas devem ser subclassificadas. A escolha da classificação dos gastos pela função da despesa ou pelos gastos por natureza está baseada na capacidade de o método proporcionar informação mais confiável e mais relevante à entidade, cumpridas as determinações legais." - CERTO

CPC 26

99. A entidade deve apresentar uma análise das despesas utilizando uma classificação baseada na sua natureza, se permitida legalmente, ou na sua função dentro da entidade, devendo eleger o critério que proporcionar informação confiável e mais relevante, obedecidas as determinações legais.

-

CERTO!

CPC 26

Outros resultados abrangentes do período

99. A entidade deve apresentar uma análise das despesas utilizando uma classificação baseada na sua natureza, se permitida legalmente, ou na sua função dentro da entidade, devendo eleger o critério que proporcionar informação confiável e mais relevante, obedecidas as determinações legais.

cpc.org.br

-

De acordo com o Pronunciamento Técnico 26, as contas de resultado na DRE podem ser subclassificadas de duas maneiras, pelo:

No método da natureza das despesas, as despesas são agregadas na demonstração do resultado de acordo com a sua natureza (por exemplo, depreciações, compras de materiais, despesas com transporte, benefícios aos empregados e despesas de publicidade), não sendo realocados entre as várias funções dentro da entidade. Esse método pode ser simples de aplicar porque não são necessárias alocações de gastos a classificações funcionais (item 102)

Já no método de funções de despesa, as despesas são classificadas de acordo com a sua função como parte do custo dos produtos ou serviços vendidos ou, por exemplo, das despesas de distribuição ou das atividades administrativas. No mínimo, a entidade divulga o custo dos produtos e serviços vendidos segundo esse método separadamente das outras despesas. Esse método pode proporcionar informação mais relevante aos usuários do que a classificação de gastos por natureza, mas a alocação de despesas às funções pode exigir alocações arbitrárias e envolver considerável julgamento. (Item 103)

A escolha do método mais adequado é da ADMINISTRAÇÃO. Portanto, cabe a ela eleger o método de apresentação mais relevante e confiável, atendidas as exigências legais, é o que estabelece o item 105.

Por fim, de acordo com o item 104, as entidades que classifiquem os gastos por função devem divulgar informação adicional sobre a natureza das despesas, incluindo as despesas de depreciação e de amortização e as despesas com benefícios aos empregados, já que esta é mais útil ao prever os futuros fluxos de caixa.

Gabarito CERTO

Prof Renato Valente

-

A questão está certa! Segundo o CPC 26, a escolha entre o método da função das despesas e o método da natureza das despesas depende de fatores históricos e setoriais e da natureza da entidade. Ambos os métodos proporcionam uma indicação das despesas que podem variar, direta ou indiretamente, com o nível de vendas ou de produção da entidade. Dado que cada método de apresentação tem seu mérito conforme as características de diferentes tipos de entidade, esse Pronunciamento Técnico estabelece que cabe à administração eleger o método de apresentação mais relevante e confiável, atendidas as exigências legais. Entretanto, dado que a informação sobre a natureza das despesas é útil ao prever os futuros fluxos de caixa, é exigida divulgação adicional quando for usada a classificação com base no método da função das despesas

-

CORRETO

CPC 26 ---> despesa pode ser classificada pela função ou pela natureza ( Qual gerar mais confiabilidade ).

Função ---> deve apresentar em nota explicativa a classificação por natureza( lei 6404/76 )

-

Lida a questão, vamos para a resolução.

Questão sobre a apresentação das despesas na Demonstração

do Resultado do Exercício, especificamente sobre a classificação com base na

natureza e função, conforme CPC 26 – pronunciamento correlato da NBC TG 26.

De acordo com o CPC 26, as

despesas devem ser subclassificadas (subdivididas)

a fim de destacar componentes do desempenho que possam diferir em termos de

frequência, potencial de ganho ou de perda e previsibilidade. Essa análise deve

ser proporcionada em uma das duas formas, de acordo com a confiabilidade e relevância

da informação: método da natureza ou

método da função da despesa.

Atenção!

Na Lei 6.404/76 as empresas devem discriminar as despesas por função (art. 187). No caso do CPC 26 a

classificação por natureza que é

obrigatória, pois mesmo as entidades que optarem por classificar os gastos por função

devem divulgar informação adicional sobre a natureza das despesas (item 104).

No método da natureza da despesa, utilizamos como

critério de classificação a sua própria natureza (sua “origem"), o que torna

simples o seu uso por representar uma espécie de “listagem" das despesas

incorridas no período. Por exemplo, depreciações e amortizações; consumo de

matéria-prima e materiais; despesas com transporte; despesa com benefícios a

empregados etc.

No método da função da despesa ou do “custo dos

produtos e serviços vendidos", utilizamos a função da despesa como elemento agregador e classificador. Nesse

método, a companhia deve divulgar separadamente, no mínimo, o montante do custo

dos produtos e serviços vendidos das demais despesas incorridas, que podem ser

classificadas como de vendas, administrativas etc. Apesar de proporcionar, em

geral, informações mais relevantes, quando comparado ao método da natureza da

despesa, a segregação das despesas por funções pode demandar alocações

arbitrárias e considerável julgamento do contabilista.

O manual da Fipecafi¹ traz um excelente

exemplo dos dois métodos: Dica de aprofundamento! Para os alunos que tem dificuldade em

diferenciar os dois métodos, vou dar 2 dicas bem práticas:

Dica de aprofundamento! Para os alunos que tem dificuldade em

diferenciar os dois métodos, vou dar 2 dicas bem práticas:

(1) despesas classificadas por

natureza tendem a ser mais específicas enquanto que despesas

classificadas por função tendem a

ser mais genéricas. Exemplos: Dentro de “despesas de vendas" (função = vendas), temos diversas

naturezas de despesas diferentes, como “consumo de materiais", “salários e

benefícios", “despesas com comissões", etc.

(2) grave exemplos-chave que

ajudam a lembrar o conceito. Exemplos: O método da função, também é chamado de

“custo dos produtos vendidos", só nesse método temos essa agregação, logo,

falou em CPV = despesa por função. Guarde também despesas de vendas e administrativas,

que são as mais clássicas despesas por função.

Feita toda a revisão, já

podemos identificar a correção da assertiva:

Na demonstração de resultado

do exercício (DRE), as despesas devem ser subclassificadas. A escolha

da classificação dos gastos pela função da despesa ou pelos gastos por

natureza está baseada na capacidade de o método proporcionar informação

mais confiável e mais relevante à entidade, cumpridas as

determinações legais.

É exatamente o que determina o

CPC 26, em seu item 99:

99. A entidade deve apresentar uma análise das

despesas utilizando uma classificação baseada na sua natureza, se permitida

legalmente, ou na sua função dentro da entidade, devendo eleger o critério

que proporcionar informação confiável e mais relevante, obedecidas as

determinações legais.

Fonte:

¹ Manual de contabilidade

societária : aplicável a todas as sociedades: de acordo com as normas internacionais

e do CPC / Ernesto Rubens Gelbcke ... [et al.]. – 3ª. ed. – São Paulo: Atlas,

2018, p. 1596.

Gabarito do Professor: CERTO.

-

CORRETO

Na DRE as despesas são subclassificadas em:

-Despesas Administrativas;

-Despesas Comerciais;

-Despesas Financeiras.

-

Essa questão é linda arrupeia pai da vontade de chorar ..by: tio Gilson

-

CPC 26

99. A entidade deve apresentar uma análise das despesas utilizando uma classificação baseada na sua natureza, se permitida legalmente, ou na sua função dentro da entidade, devendo eleger o critério que proporcionar informação confiável e mais relevante, obedecidas as determinações legais.

-

FORMAS DE CLASSIFICAÇÃO DAS DESPESAS (DRE)

MÉTODO DA NATUREZA DA DESPESA - ESPECÍFICA

exemplo, irá realizar a descrição das despesas em algo separado:

- despesa com transporte

- despesa com publicidade

- despesa com comissão

MÉTODO DA FUNÇÃO DA DESPESA OU DO CUSTO DOS PRODUTOS VENDIDOS - GENÉRICA

exemplo, irá realizar a descrição das despesas de uma maneira genérica:

- despesa de vendas

- despesas administrativas

- despesas comerciais

A ESCOLHA DA CLASSIFICAÇÃO - Baseada na capacidade de o método PROPORCIONAR INFORMAÇÃO MAIS CONFIÁVEL E MAIS RELEVANTE.

-

CERTO

As despesas são deduzidas do Lucro Bruto, sendo subclassificadas em:

- Despesas com vendas

- Despesas administrativas

- Despesas comerciais

- Despesas financeiras

- Outras despesas

A classificação dos gastos em função da Despesa deve se basear em informação confiável e relevante.

-

Olá, colegas concurseiros!

Passando pra deixar essa dica pra quem tá focado na PCDF e tem dificuldade em contabilidade e vai dar um gás final.

O professor e William Notario fez uma mentoria com aproximadamente 30 horas aula e 300 questões comentadas visando aquilo que é mais cobrado pelo cespe. Estou fazendo e está me ajudando muito nessa reta final, certamente é decisivo dar um foco nessa disciplina. Fica a sugestão.

Link: https://go.hotmart.com/J56069226N

FORÇA, GUERREIROS(AS)!!

-

Olá, colegas concurseiros!

Passando pra deixar essa dica pra quem tá focado na PCDF e tem dificuldade em contabilidade e vai dar um gás final.

O professor e William Notario fez uma mentoria com aproximadamente 30 horas aula e 300 questões comentadas visando aquilo que é mais cobrado pelo cespe. Estou fazendo e está me ajudando muito nessa reta final, certamente é decisivo dar um foco nessa disciplina. Fica a sugestão.

Link: https://go.hotmart.com/J56069226N

FORÇA, GUERREIROS(AS)!!