-

GABARITO "E"

Por óbvio podemos concluir que é impossível elaborar o relatório de auditoria (produto final do trabalho) na fase de planejamento, sendo que o trabalho ainda não foi sequer realizado.

Complementarmente:

NBC TA 300 (R1)

Atividades de Planejamento

7. O auditor deve estabelecer uma estratégia global de auditoria que defina o alcance, a época e a

direção da auditoria, para orientar o desenvolvimento do plano de auditoria.

8. Ao definir a estratégia global, o auditor deve:

(a) identificar as características do trabalho para definir o seu alcance;

(b) definir os objetivos do relatório do trabalho de forma a planejar a época da auditoria e a

natureza das comunicações requeridas;

(c) considerar os fatores que no julgamento profissional do auditor são significativos para

orientar os esforços da equipe do trabalho;

(d) considerar os resultados das atividades preliminares do trabalho de auditoria e, quando

aplicável, se é relevante o conhecimento obtido em outros trabalhos realizados pelo sócio

do trabalho para a entidade; e

(e) determinar a natureza, a época e a extensão dos recursos necessários para realizar o

trabalho (ver itens A8 a A11).

-

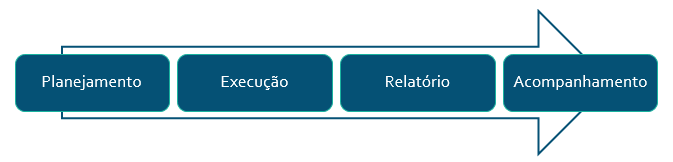

sabemos que o trabalho de auditoria governamental é realizado em quatro etapas principais:

Portanto, evidentemente que a elaboração do relatório de auditoria ocorrerá após o planejamento dos trabalhos contendo a opinião dos auditores. Letra E errada e é o gabarito que procuramos.

Gabarito: alternativa E

-

Manual de Auditoria Operacional do TCU item 53 O planejamento consiste das seguintes atividades:

a) análise preliminar do objeto de auditoria; (Letra A)

b) definição do objetivo e escopo da auditoria; (Letra B)

c) especificação dos critérios de auditoria;

d) elaboração da matriz de planejamento; (Letra C)

e) validação da matriz de planejamento; (Letra D)

f) elaboração de instrumentos de coleta de dados;

g) teste-piloto;

h) elaboração do projeto de auditoria.

-

GAB: LETRA E

Complementando!

Fonte: Manual de Auditoria Operacional do TCU (2010, p.21)

53 O planejamento consiste das seguintes atividades:

a) análise preliminar do objeto de auditoria; ..........................................................Letra A

b) definição do objetivo e escopo da auditoria; ......................................................Letra B

c) especificação dos critérios de auditoria;

d) elaboração da matriz de planejamento; .............................................................Letra C

e) validação da matriz de planejamento; ................................................................Letra D

f) elaboração de instrumentos de coleta de dados;

g) teste-piloto;

h) elaboração do projeto de auditoria.

Analisando-se as alternativas acima, com exceção da letra “E” (veja que elaborar relatório é a última fase do processo de auditoria), todas as demais são atividades desenvolvidas durante a execução do planejamento, que é a primeira fase do processo de auditoria.