-

A) Tributárias, sendo que em 1° de janeiro de 2016 ocorreu a previsão da receita orçamentária.

Errada, ocorreu o lançamento.

B) Tributárias, sendo que em 1° de janeiro de 2016 ocorreu o lançamento da receita orçamentária.

C) Correntes, sendo que em 22 de janeiro de 2016 ocorreu a arrecadação da receita orçamentária.

Errada pois receita corrente é a categoria economica, não a origem.

D) com Impostos, sendo que em 22 de janeiro de 2016 ocorreu o recolhimento da receita orçamentária.

Errada pois imposto é uma especie. E dia 22/01/16 houve a arrecadação.

E) com Impostos, sendo que em 26 de janeiro de 2016 ocorreu o recolhimento da receita orçamentária.

Errada pois imposto é uma especie.

-

Lei nº 4.320/1964

Art. 11 - A receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital.

§ 1º - São Receitas Correntes as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes.

-

Há um erro ai.

Dia 1º de janeiro ocorreu o Fato Gerador e não necessariamente o lançamento. O lançamento poderá ser efetuado em até 5 anos a contar do 1º dia do exercício seguinte ao da ocorrência do fato gerador.

Confiram no Art. 173 do Código Tributário Nacional.

O comando da questão deveria ter explicitado melhor ou na alternativa ter colocado FATO GERADOR e não LANÇAMENTO.

-

Questão desatualizada...não existe mais origem tributária...Agora são impostos, taxas e contribuições de melhoria

-

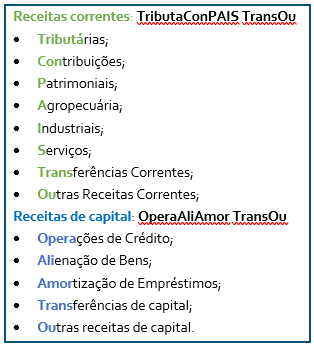

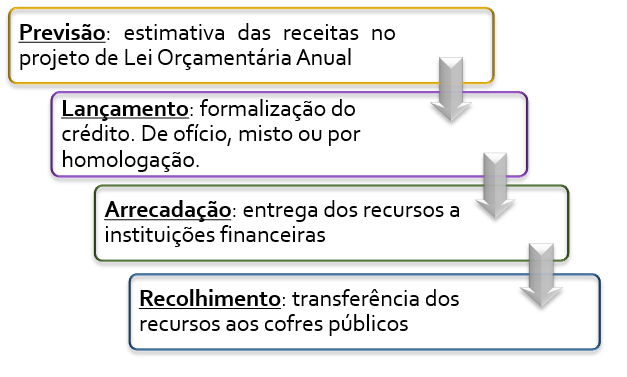

Essa questão versa sobre receitas públicas e, mais especificamente, sobre estágios e classificação da receita orçamentária quanto à natureza.

Vamos ver um resumo esquemático sobre classificação da receita orçamentária quanto à natureza de receita:

Fonte: Elaboração própria baseada no MCASP.

Agora vejamos um resumo esquemático sobre as etapas/estágios da receita orçamentária:

Fonte: Elaboração própria baseada no MCASP.

Passando para a análise da questão, note que em 1º de janeiro de 2016, o órgão competente verificou a procedência

do crédito referente ao IPTU e a pessoa devedora e inscreveu o débito desta. Logo, tem-se que nessa data ocorreu a formalização do crédito, ou seja, o lançamento.

Além disso, o IPTU naturalmente pertence às receitas correntes (categoria econômica) e é de origem Tributária, o que nos leva à alternativa B.

Gabarito do Professor: Letra B.

-

Essa questão versa sobre receitas públicas e, mais especificamente, sobre estágios e classificação da receita orçamentária quanto à natureza.

Vamos ver um resumo esquemático sobre classificação da receita orçamentária quanto à natureza de receita:

Agora vejamos um resumo esquemático sobre as etapas/estágios da receita orçamentária:

Passando para a análise da questão, note que em 1º de janeiro de 2016, o órgão competente verificou a procedência do crédito referente ao IPTU e a pessoa devedora e inscreveu o débito desta. Logo, tem-se que nessa data ocorreu a formalização do crédito, ou seja, o lançamento.

Além disso, o IPTU naturalmente pertence às receitas correntes (categoria econômica) e é de origem Tributária, o que nos leva à alternativa B.

Gabarito: Letra B.