-

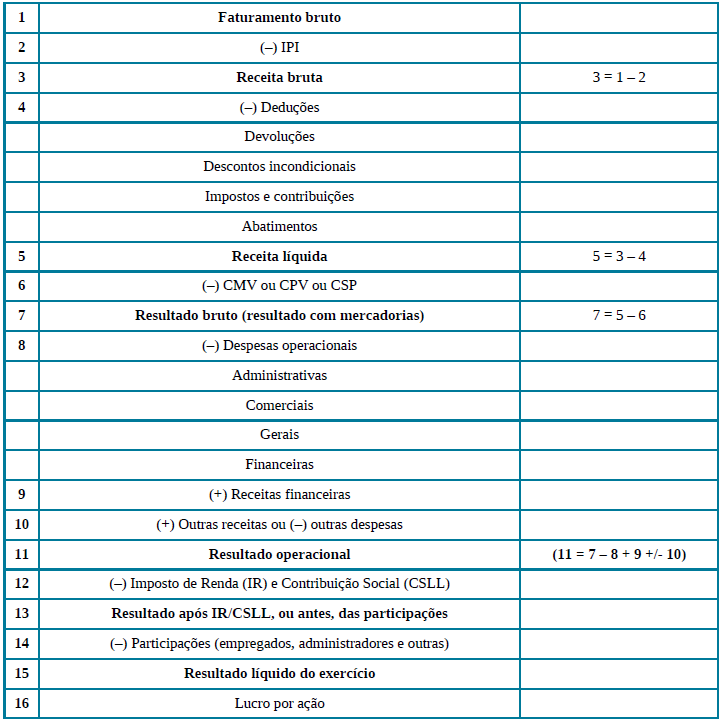

1. Estrutura da DRE

= Faturamento bruto

- IPI

= Rb

2. Mas Por que retirar o IPI do faturamento bruto? Ora, geralmente ele não é recuperável, senão em contribuintes do IPI, razão por que deve ser parte integrante do custo da mercadoria.

-

MODELO DA DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

= FATURAMENTO BRUTO

(-)IPI

RECEITA OPERACIONAL BRUTA

Vendas de Produtos

Vendas de Mercadorias

Prestação de Serviços

(-) DEDUÇÕES DA RECEITA BRUTA

Devoluções de Vendas

Abatimentos

Impostos e Contribuições Incidentes sobre Vendas

= RECEITA OPERACIONAL LÍQUIDA

(-) CUSTOS DAS VENDAS

Custo dos Produtos Vendidos

Custo das Mercadorias

Custo dos Serviços Prestados

= RESULTADO OPERACIONAL BRUTO

(-) DESPESAS OPERACIONAIS

Despesas Com Vendas

Despesas Administrativas

(-) DESPESAS FINANCEIRAS LÍQUIDAS

Despesas Financeiras

(-) Receitas Financeiras

Variações Monetárias e Cambiais Passivas

(-) Variações Monetárias e Cambiais Ativas

OUTRAS RECEITAS E DESPESAS

Resultado da Equivalência Patrimonial

Venda de Bens e Direitos do Ativo Não Circulante

(-) Custo da Venda de Bens e Direitos do Ativo Não Circulante

= RESULTADO OPERACIONAL ANTES DO IMPOSTO DE RENDA E DA CONTRIBUIÇÃO SOCIAL E SOBRE O LUCRO

(-) Provisão para Imposto de Renda e Contribuição Social Sobre o Lucro

= LUCRO LÍQUIDO ANTES DAS PARTICIPAÇÕES

(-) Debêntures, Empregados, Participações de Administradores, Partes Beneficiárias, Fundos de Assistência e Previdência para Empregados

(=) RESULTADO LÍQUIDO DO EXERCÍCIO

http://www.portaldecontabilidade.com.br/guia/demonstracaodoresultado.htm

Bem no começo da DRE tem-se:

Faturamento bruto

(-)IPI

Fonte:Prof. Wiliam Notário

-

Para quem não entende os comentários sem o gabarito e não tem acesso a resposta.

Gaba: ERRADO

Profa. Camila Gomes: "o IPI é por fora!"

fora da DRE.

-

= Faturamento Bruto.................................................1.100.000,00

(-)IPI...........................................................................100.000,00

= RECEITA BRUTA...................................................1.000.000,00

O.B.S: Depois é só seguir como diz a lei 6.404/76 no seu art. 187.

-

ERRADA!

Receita Bruta = Faturamento - IPI >>>> (isso só se aplica a indústria);

Como o IPI é abatido da Receita Bruta, então não integra a mesma.

-

MODELO DA DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

= FATURAMENTO BRUTO

(-)IPI

RECEITA OPERACIONAL BRUTA

Vendas de Produtos

Vendas de Mercadorias

Prestação de Serviços

(-) DEDUÇÕES DA RECEITA BRUTA

Devoluções de Vendas

Abatimentos

Impostos e Contribuições Incidentes sobre Vendas

= RECEITA OPERACIONAL LÍQUIDA

(-) CUSTOS DAS VENDAS

Custo dos Produtos Vendidos

Custo das Mercadorias

Custo dos Serviços Prestados

= RESULTADO OPERACIONAL BRUTO

(-) DESPESAS OPERACIONAIS

Despesas Com Vendas

Despesas Administrativas

(-) DESPESAS FINANCEIRAS LÍQUIDAS

Despesas Financeiras

(-) Receitas Financeiras

Variações Monetárias e Cambiais Passivas

(-) Variações Monetárias e Cambiais Ativas

OUTRAS RECEITAS E DESPESAS

Resultado da Equivalência Patrimonial

Venda de Bens e Direitos do Ativo Não Circulante

(-) Custo da Venda de Bens e Direitos do Ativo Não Circulante

= RESULTADO OPERACIONAL ANTES DO IMPOSTO DE RENDA E DA CONTRIBUIÇÃO SOCIAL E SOBRE O LUCRO

(-) Provisão para Imposto de Renda e Contribuição Social Sobre o Lucro

= LUCRO LÍQUIDO ANTES DAS PARTICIPAÇÕES

(-) Debêntures, Empregados, Participações de Administradores, Partes Beneficiárias, Fundos de Assistência e Previdência para Empregados

(=) RESULTADO LÍQUIDO DO EXERCÍCIO

-

O IPI (Imposto sobre produtos industrializados) é calculado por fora e não integra a DRE.

-

ERRADO

Direto ao ponto:

Faturamento Bruto (Vendas Brutas + IPI)

(-) IPI

= Receita Bruta de Vendas <-- A partir daqui começa a DRE

Bons estudos!!

-

Reita Bruta = Receita de Vendas

Faturamento - IPI = Receita Bruta

Receita Bruta - Deduções = Receita Líquida (Aqui começa a DRE)

(CESPE - AJ TRT7/TRT 7/Administrativa/Contabilidade/2017) A partir dos pronunciamentos do Comitê de

Pronunciamentos Contábeis (CPC.), novos parâmetros para a contabilidade brasileira foram estabelecidos, incluindo

as demonstrações contábeis a serem apresentadas. De acordo com os pronunciamentos do CPC, julgue os itens

seguintes.

A demonstração do resultado do exercício inicia-se pela receita bruta de vendas, seguida pela dedução dos impostos,

devoluções e abatimentos (Errado)

-

Integra apenas o faturamento, logo : Faturamento

(-) IPI Faturado

= Receita com vendas

-

IPI = imposto por fora, logo, NÃO integra a Receita Bruta de Vendas.

Fonte: MORAES JUNIOR, José Jayme. Contabilidade Geral.

-

= Faturamento Bruto

(-) IPI s/ Faturamento

= Receita Bruta / Vendas Brutas / Receita Operacional Bruta

-

FATURAMENTO BRUTO (venda de produtos, quando empresa industrial)

(-) IPI (imposto por fora)

= RECEITA de VENDAS BRUTA

De acordo com a legislação do Imposto de Renda, na receita bruta de vendas não deve ser incluído o valor do IPI.

Em virtude da conveniência de adotar procedimentos contábeis que facilitem a demonstração de valores que devam produzir efeitos fiscais, a prática é não registrar o IPI em conta de Resultado, contabilizando-se as vendas a débito de conta do Ativo Circulante (Caixa/Bancos ou clientes), tendo como contrapartidas:

a) a conta de "Receita de Vendas", pelo valor líquido da operação, ou seja, sem o IPI incidente;

b) a conta de "IPI a Recolher" (no Passivo Circulante), pelo valor do imposto debitado.

Por exemplo, uma venda de mercadorias por R$ 5.000,00 mais 10% de IPI seria assim contabilizada:

D - Caixa/Bancos c/ Movimento ou Clientes (AC) R$ 5.500,00

C - Receita de Vendas (CR) R$ 5.000,00

C - IPI a Recolher (PC) R$ 500,00

-

ERRADO!

O PIS nao intregra a receita bruta e é somado a ela para se descobrir o faturamente bruto ou a nota fiscal

-

Receita bruta = Faturamento bruto - IPI

Gabriela, o PIS e o IPI, apesar de serem impostos federais, são impostos diferentes

-

IPI = imposto por fora

-

RECEITA BRUTA= Mercadoria IPI= Produto(INDUSTRIA)

-

Gabarito: Errado.

Você deduz o IPI do faturamento bruto para começar a DRE.

Bons estudos!

-

ele é a primeira coisa ser subtraída....

-

IPI -> Imposto sobre serviços industrializados.

É retirado no faturamento bruto, antes da receita bruta.

-

GABARITO ERRADO

No faturamento bruto, além da receita bruta de vendas, inclui-se o Imposto sobre Produtos Industrializados (IPI) incidente na operação de venda.

FONTE: Estratégia Concursos

"Se não puder se destacar pelo talento, vença pelo esforço"

-

Jesus, tô pirando. Juro que li imposto sobre produto importado. kkkkkkkkkkk

-

O imposto sobre produtos industrializados (IPI) é um imposto por fora, ou seja,

não integra a receita bruta de vendas. Por isso, o item está incorreto.

Muito cuidado, pois o IPI integra o faturamento bruto, conforme abaixo:

Faturamento Bruto (venda bruta + IPI sobre faturamento (-) IPI sobre faturamento

= Receita Bruta de vendas (vendas brutas)

errado

-

Errado. O IPI é um imposto por fora, ou seja, não integra a receita bruta.

-

Gab.: E

- Faturamento bruto (-) IPI = Receita bruta

- Receita bruta (-) deduções, abatimentos, devoluções, tributos = Receita líquida

- Receita líquida (-) CMV = Lucro bruto/RCM

Logo, o IPI será retirado quando obtivermos o faturamento bruto, após essa retirada teremos o valor da receita bruta.

-

Caralh000, não tem preço você responder uma questão e acertá-la (conscientemente kk) depois de tantos erros e tentativas, nada vence o esforço!!

-

Questão sobre a estrutura da Demonstração

do Resultado do Exercício (DRE), conforme a Na legislação aplicável.

A DRE é elaborada a partir dos

saldos das contas de resultado e tem por finalidade evidenciar o resultado econômico do exercício, seja

lucro ou prejuízo. Para identificarmos

onde que ficar o imposto sobre produtos industrializados (IPI) na DRE, precisamos

revisitar sua estrutura básica

definida na doutrina, tendo a Lei nº.

6.404/76 quanto CPC 26 como base.

Veja um exemplo simplificado

de DRE: Atenção! Repare que o IPI integra o faturamento bruto, pois é um imposto, via de regra, por fora. Ele

deduz o faturamento bruto, que vem antes da receita bruta na DRE.

Dica!

É importante lembrar que a Lei nº. 6.404/76 diz que a DRE deve iniciar com o

valor total da receita bruta apurada

nas operações de vendas e serviços, subtraindo-se as deduções das vendas, os

abatimentos e os impostos sobre estas receitas, apurando-se a receita líquida

das vendas e serviços. Todavia, as normas internacionais, convergidas nos CPCs,

determinam que a divulgação se inicie pelas receitas líquidas. Para conciliar o determinado pela Lei das S.A., bem como

o exigido pela legislação fiscal, escrituram-se as receitas brutas e as

diminuições destas receitas, mas a demonstração é feita a partir das receitas

líquidas, sendo que a conciliação

entre ambas é evidenciada em notas explicativas.

Feita toda a revisão, já

podemos identificar o ERRO da

assertiva:

Atenção! Repare que o IPI integra o faturamento bruto, pois é um imposto, via de regra, por fora. Ele

deduz o faturamento bruto, que vem antes da receita bruta na DRE.

Dica!

É importante lembrar que a Lei nº. 6.404/76 diz que a DRE deve iniciar com o

valor total da receita bruta apurada

nas operações de vendas e serviços, subtraindo-se as deduções das vendas, os

abatimentos e os impostos sobre estas receitas, apurando-se a receita líquida

das vendas e serviços. Todavia, as normas internacionais, convergidas nos CPCs,

determinam que a divulgação se inicie pelas receitas líquidas. Para conciliar o determinado pela Lei das S.A., bem como

o exigido pela legislação fiscal, escrituram-se as receitas brutas e as

diminuições destas receitas, mas a demonstração é feita a partir das receitas

líquidas, sendo que a conciliação

entre ambas é evidenciada em notas explicativas.

Feita toda a revisão, já

podemos identificar o ERRO da

assertiva:

O imposto sobre produtos

industrializados integra a receita bruta

apurada na demonstração do resultado do exercício.

O imposto sobre produtos

industrializados integra o faturamento

bruto apurado na demonstração do resultado do exercício.

Fonte:

¹ Montoto, Eugenio Contabilidade geral e avançada

esquematizado® / Eugenio Montoto – 5ª. ed. – São Paulo : Saraiva Educação, 2018.

p. 628.

Gabarito do Professor: ERRADO.

-

IPI é a sigla para Imposto sobre Produtos Industrializados, que incide sobre itens nacionais e importados que passaram por algum processo de industrialização. É um tributo de competência federal (somente a União pode cobrá-lo) e tem caráter extrafiscal.

-

Gab.: ERRADO!

O IPI é um imposto por fora. Em termos de composição da DRE, ele está acima da Receita Bruta.

-

Estrutura

Faturamento bruto (Soma NF'S VENDAS C/IPI)

(-) Ipi Sobre Faturamento

---------------------------------------------------------------------------------------

=Receitas Bruta c/vendas

(-)Deduções

=Receita líquida com vendas

(-)CMV/]CPV/CSP(Fichas de estoque)

=Lucro Bruto/Resultado Operacional

(-)Despesas

=Receitas antes das receitas e despesas financeiras.

Ai tem uma outra ''caralhada'' de coisas, mas pra essa questão é o suficiente.

Fonte: Estratégia

-

Gabarito ERRADO.

Para facilitar e fixar mais ainda:

O ÚNICO IMPOSTO QUE FICA É POR FORA É O IPI

O ÚNICO IMPOSTO QUE FICA É POR FORA É O IPI

O ÚNICO IMPOSTO QUE FICA É POR FORA É O IPI

Bons estudos.

-

A título de contribuição:

Pela Lei 6.404/76 a DRE começa pela Receita Bruta. Já pelo CPC (26), inicia pela Receita Líquida.

-

Integra o FATUTAMENTO bruto, mas não a integra a RECEITA bruta!

-

IPI vem antes da ROB, no faturamento bruto

-

Atenção! o IPI não integra a receita bruta, pois ele é uma dedução do faturamento bruto. O IPI, portanto, vem antes da receita bruta.

Faturamento Bruto

- (-) IPI Faturado

- (-) ICMS Substituição Tributária

(=) Receita Bruta

Gabarito ERRADO