-

incorporação de reservas: + 10.000

lucro líquido do periodo: +100.000

reserva legal : - 5.000

destinação do lucro para dividendos: -20.000

*integralização do capital, quer dizer q o capital já era contabilizado no patrimônio líquido, e foi transformado em dinheiro, é como se a empresa tinha aquele valor em ações e na venda, transformou em dinheiro. Não mudou em nada!

*a reserva de contingência é uma grana que volta no mesmo periodo se não for usado para o propósito q foi reservado... então ela não se subtrae!

*aquisição de ações da própria empresa é a mesma lógica da integralização, apenas mudou dinheiro para ações, não aumentou nem diminuiu o capital.

se eu estiver errado, por favor, me corrigem.

-

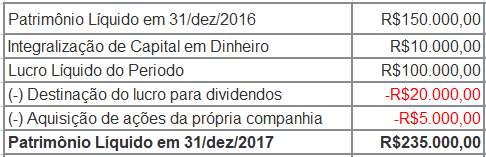

PL 2016 150.000

+ LL 100.000

+ integralização 10.000

- dividendos (20.000)

- ações tesou. (5.000)

PL 2017 235.000

-

Nickolas, a aquisição de ações da própria empresa na verdade reduz o PL, uma vez que ele sai de Capital por ações e fica "retido" em uma conta redutora do Patrimonio líquido - Ações em Tesouraria.

Quanto a integralização do Capital, em nenhum momento houve informação de que havia capital para integralizar. Logo, a integralização do capital neste questão deve ser considerada aumento do PL.

2.3 PATRIMÔNIO LÍQUIDO

2.3.1 Capital Social Subscrito e Integralizado

2.3.1.01 Capital Subscrito

2.3.1.02 (—) Capital a Integralizar

2.3.1.02.01 (—) Sócio 1

2.3.1.02.02 (—) Sócio 2

2.3.2 Reservas de Capital

2.3.3 Ajustes de Avaliação Patrimonial

2.3.4 Reservas de Lucros

2.3.4.01 Reserva Legal

2.3.4.02 Reserva de Incentivos Fiscais

2.3.5 (-) Ações em Tesouraria

2.3.6 (-) Prejuízos Acumulados

2.3.9 Resultado Transitório do Exercício em Curso

desta forma:

+150.000 - PL 2016

+ 10.000 - Integralização de Capital

- 20.000 - Dividendos Obrigatórios (Dividendos = distribuição, entende-se que seja a destinação de lucros para os sócios/acionistas)

- 5.000 - Aquisição de ações da própria empresa ( Como já explicado, nesta movimentação Patrimonial, retira-se de Títulos de Sociedade do mercado $5.000 e reverte para Ações em Tesouraria)

-

PL 2017 =

+ 150 (PL 2016)

+ 100 (LL)

+ 10 (reserva de capital)

- 5 (ações em tesouraria)

- 20 (dividendos) =

235.000

-

Gabarito A

PL Inicial = 150.000

• Integralização de Capital em dinheiro - R$ 10.000,00 (+ 10.000)

• Incorporação de Reservas ao Capital - R$ 10.000,00 (Fato Permutativo)

• Lucro Líquido do Período - R$ 100.000,00 (+100.000)

• Destinação do lucro para reserva legal - R$ 5.000,00 (Fato Permutativo)

• Destinação do lucro para reserva para contingência - R$ 15.000,00 (Fato Permutativo)

• Destinação do lucro para dividendos obrigatórios - R$ 20.000,00 (- 20.000)

• Aquisição de ações da própria companhia - R$ 5.000,00 (-5.000)

PL Final = 150.000 + 10.000 + 100.000 - 20.000 - 5.000 = 235.000

-

Galera, não entendi por que a Incorporação de reserva ao capital foi permutativo e não modificativo. Alguém poderia me explicar?

Obrigado.

-

Filipe Padilha, a incorporação de reservas ao capital (quer dizer que vc está aumentando o capital a partir de uma reserva já constituída) é um laçamneto assim:

D- Reserva de capital (PL)

C- Capital social (PL)

Não há aumento, apenas troca de elementos. Ou seja, fato permutativo.

-

Errado, Nickolas. Quando a gente fala de integralização de capital social em dinheiro no valor de 10 mil, significa somente que os sócios injetaram 10 mil reais na empresa. Eu acho que no seu caso, você confundiu com "capital a integralizar", que é feito por meio de proposta. Reserva Legal é fato permutativo, não se deduz, o que foi deduzido foram os 5 mil de ações que a empresa comprou da própria sociedade. Isso se chama "ações em tesouraria". Muito utilizado quando desejam retirar ações do mercado por estarem com um valor muito baixo, e venderem depois a um valor mais alto quando aumentar a cotação.

-

Questão sobre a conta do Patrimônio Líquido (PL) no Balanço

Patrimonial (BP) após movimentações no exercício.

Segundo Montoto¹, todo fato

contábil altera o Patrimônio em qualidade (qualitativamente), afinal se não

impactasse o Patrimônio, seria um ato

contábil. Mas os fatos contábeis

podem alterar o patrimônio em quantidade e/ou em qualidade, podendo alterar ou

não o resultado. Eles podem ser subdivididos em três tipos, em função dessas possíveis alterações no PL:

(1) permutativos: não

alteram o Patrimônio Líquido

(2) modificativos: alteram o

Patrimônio Líquido

(3) mistos ou compostos: são

fatos permutativos e modificativos simultaneamente.

(2) e (3) podem ser, aumentativos

ou diminutivos, a depender da alteração provocada no PL. Se aumentarem o PL

serão fatos modificativos/mistos aumentativos,

se diminuírem serão fatos modificativos/mistos diminutivos.

Feita a revisão, podemos

analisar as movimentações da questão, analisando seu impacto no PL de acordo

com a classificação.

(1) Das

contas apresentadas, são fatos permutativos

os itens “Incorporação de Reservas de Capital", “Destinação do Lucro para

Reserva Legal" e “Destinação do Lucro para Reservas de Contingência", pois representam

meras modificações qualitativas dentro

do PL.

(2) Por

outro lado, os itens “Destinação do lucro para dividendos obrigatórios" e "Aquisição

de ações da própria companhia" são fatos diminutivos

que reduzem o PL.

DICA:

ações em tesouraria é uma conta do PL, de natureza devedora, que é utilizada

quando uma empresa adquire suas

próprias ações. Geralmente ocorre quando a empresa retira de circulação do

mercado as suas próprias ações com o objetivo de elevar o preço delas e

realizar no futuro uma nova venda, com

ágio na transação, ou quando as ações estão pulverizadas, nas mãos de muitos acionistas

e a empresa deseja concentrá-las.

(3) Por

fim, a “Integralização de Capital em dinheiro" e “Lucro Líquido do Período" são

fatos aumentativos.

Após a análise, resta apenas

realizarmos o cálculo:

Gabarito do Professor: Letra A.

¹ Montoto, Eugenio Contabilidade geral e avançada

esquematizado® / Eugenio Montoto – 5. ed. – São Paulo : Saraiva Educação, 2018.

-

Dúvida? Se alguém poder me ajudar a aprender fico agradecido

“Incorporação de Reservas de Capital", “Destinação do Lucro para Reserva Legal" e “Destinação do Lucro para Reservas de Contingência"

Pelo que entendo são fatos permutativos dentro do próprio PL.

D- Fulano (PL)

C- Beltrano (Capital social ) (PL)

Esse valor é sempre tirado do capital social?

E o capital social já esta embutido naquele valor de 150.000 do PL?

-

Resposta: alternativa A.

Comentário no canal CRC FÁCIL FÁCIL no YouTube:

https://youtu.be/Qpme2cVpyUU