-

alguem sabe explicar essa?

-

Letra (a)

A informação deve ser suficiente, competente, relevante e útil para fornecer uma base sólida para as constatações e recomendações da Auditoria Interna, devendo orientar-se pelos seguintes requisitos de qualidade:

• clareza: produzir textos de fácil compreensão, evitando a erudição, o preciosismo, o jargão e a ambigüidade;

• convicção: expor os achados, as constatações, as recomendações e as conclusões com firmeza;

• concisão: ir direto ao assunto, utilizando linguagem sucinta, transmitindo o máximo de informações de forma breve, exata e precisa;

• completude: apresentar toda a informação e todos os elementos necessários para satisfazer os objetivos da auditoria, permitindo a correta compreensão dos fatos e das situações relatadas;

• exatidão: apresentar as necessárias evidências para sustentar os achados, as constatações, as recomendações e as conclusões, procurando não deixar espaço para contra-argumentações;

• relevância: expor apenas aquilo que tem importância dentro do contexto e que deve ser levado em consideração em face dos objetivos da auditoria. Não se deve discorrer sobre fatos ou ocorrências que não contribuem para as conclusões e não resultem em propostas de encaminhamento;

• tempestividade: emitir tempestivamente os relatórios de auditoria para que sejam mais úteis para aqueles a quem cabem tomar decisões e providências necessárias; e

• objetividade: harmonizar o relatório em termos de conteúdo, de forma que fique explicita a fonte das evidências e as premissas utilizadas na análise.

Fonte: https://supad.ufba.br/sites/supad.ufba.br/files/manual_de_auditoria.pdf

-

Gabarito: A

B- Exatidão

C- Tempestividade

D- Objetividade

E-Completude

-

Fala pessoal! Beleza? Professor Jetro

Coutinho na área aqui!

Esta é uma questão que cobra os

atributos de um relatório de auditoria. Apesar de não citar, a questão cobra os

atributos exigidos pelas Normas de Auditoria do TCU, as famosas “NAT".

Segue um resumo pessoal sobre os

requisitos de qualidade de um relatório, que estou compartilhando com vocês:

Com base na tabela acima, fica fácil identificar o

requisito requerido pelo enunciado, que é o requisito da relevância. Vamos às

alternativas:

a) Correta. Para um relatório de auditoria ser

relevante, ele deve expor apenas o que tem importância.

b) Incorreta. O requisito que exige que o relatório

não deixe espaço para contra-argumentações é a exatidão.

c) Incorreta. Este só pode ser o requisito da

tempestividade, pois fala em emitir relatórios tempestivamente.

d) Incorreta. Harmonizar o relatório em termos de

conteúdo e tom é o requisito da objetividade.

e) Incorreta. Para incluir todos os elementos necessário, deve ser observado o

requisito da completude.

Gabarito do Professor: A.

-

GAB: LETRA A

Complementando!

Fonte: Guilherme Sant Anna - Estratégia

Questão aborda um dos requisitos de qualidade dos relatórios de auditoria – a relevância.

Segundo as Normas de Auditoria do TCU – NAT (2011, p.47):

REQUISITOS DE QUALIDADE DOS RELATÓRIOS

129. Na redação do relatório de auditoria os auditores devem orientar-se pelos seguintes requisitos de qualidade:

I. CLAREZA: produzir textos de fácil compreensão. Evitar a erudição, o preciosismo, o jargão, a ambiguidade e restringir ao máximo a utilização de expressões em outros idiomas, exceto quando se tratar de expressões que não possuam tradução adequada para o idioma português e que já se tornaram corriqueiras. Termos técnicos e siglas menos conhecidas devem ser utilizados desde que necessários e devidamente definidos em glossário.

II. CONVICÇÃO: expor os achados e as conclusões com firmeza, demonstrando certeza da informação comunicada, evitando palavras ou expressões que denotem insegurança, possam ensejar dúvidas ou imprecisões no entendimento.

III. CONCISÃO: ir direto ao assunto, utilizando linguagem sucinta, transmitindo o máximo de informações de forma breve, exata e precisa.

IV. COMPLETUDE: apresentar toda a informação e todos os elementos necessários para satisfazer os objetivos da auditoria, permitir a correta compreensão dos fatos e situações relatadas.

V. EXATIDÃO: apresentar as necessárias evidências para sustentar seus achados, conclusões e propostas, procurando não deixar espaço para contra-argumentações.

VI. RELEVÂNCIA: expor apenas aquilo que tem importância dentro do contexto e que deve ser levado em consideração em face dos objetivos da auditoria.

VII. TEMPESTIVIDADE: emitir tempestivamente os relatórios de auditoria para que sejam mais úteis aos leitores destinatários, particularmente aqueles a quem cabem tomar as providências necessárias. Auditores devem cumprir o prazo previsto para a elaboração do relatório, sem comprometer a qualidade;

VIII. OBJETIVIDADE: harmonizar o relatório em termos de conteúdo e tom. A credibilidade de um relatório é reforçada quando as evidências são apresentadas de forma imparcial.

Comentário das alternativas:

Letra B) Os relatórios devem apresentar as evidências necessárias para sustentar seus achados e conclusões, não deixando espaço para contra-argumentos. Trata-se do requisito de qualidade exatidão.

Letra C) Os relatórios devem ser emitidos tempestivamente para que tenham utilidade para os destinatários, particularmente para aqueles que devem tomar as providências necessárias. Trata-se do requisito de qualidade tempestividade.

Letra D) Os relatórios devem ser apresentados de forma equilibrada em termos de conteúdo e tom. Trata-se do requisito de qualidade objetividade.

Letra E) Os relatórios devem incluir todos os elementos necessários para satisfazer os objetivos da auditoria, permitindo a correta compreensão dos fatos e das situações relatadas.Trata-se do requisito de qualidade completude.

-

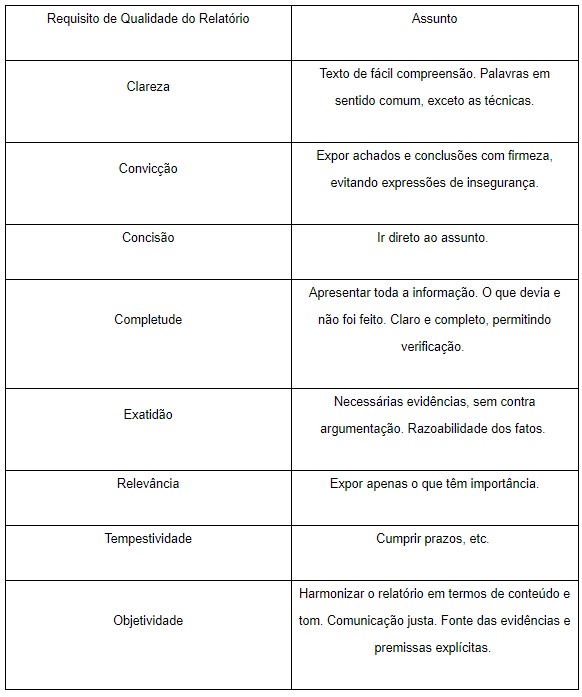

Puxando para cá a nossa tabelinha:

Clareza: Texto de fácil compreensão. Palavras em sentido comum, exceto as técnicas.

Convicção: Expor achados e conclusões com firmeza, evitando expressões de insegurança.

Concisão: Ir direto ao assunto.

Completude: Apresentar toda a informação. O que devia e não foi feito. Claro e completo, permitindo verificação.

Exatidão: Necesárias evidências, sem contra argumentação. Razoabilidade dos fatos.

Relevância: Expor apenas o que têm importância.

Tempestividade: Cumprir prazos, etc.

Objetividade: Harmonizar o relatório em termos de conteúdo e tom. Comunicação justa. Fonte das evidências e premissas explícitas.

Assim, o requisito da relevância é que impõe ao auditor expor apenas o que têm importância.

Resposta: A