-

Em 02/04/2017:

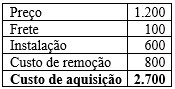

Ar condicionado.........................................R$ 1.200

Frete...........................................................R$ 100

Instalação...................................................R$ 600

Custo de remoção......................................R$ 800

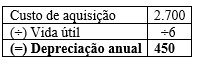

(=) TOTAL..................................................R$ 2.700

A entidade espera utilizar o ar condicionado por 6 anos e não considera valor residual.

9 meses de Depreciação=R$ 2.700/6=R$ 450/ano. R$ 450*(9/12)=R$ 337,50

Assinale a opção que indica o valor contábil do ar condicionado, apresentado no ativo imobilizado da entidade no balanço patrimonial de 31/12/2017, considerando que a entidade utiliza o método de linha reta para depreciar os seus ativos imobilizados.

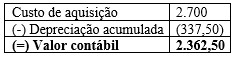

(=) TOTAL..................................................R$ 2.700

(-) Depreciação..........................................R$ 337,50

(=) Vr Contábil Líqudo.............................R$ 2.362,5

Gab. E

-

GABARITO C

16. O custo de um item do ativo imobilizado compreende:

(a) seu preço de aquisição, acrescido de impostos de importação e impostos não recuperáveis

sobre a compra, depois de deduzidos os descontos comerciais e abatimentos;

(b) quaisquer custos diretamente atribuíveis para colocar o ativo no local e condição

necessárias para o mesmo ser capaz de funcionar da forma pretendida pela administração;

(c) a estimativa inicial dos custos de desmontagem e remoção do item e de restauração do

local (sítio) no qual este está localizado. Tais custos representam a obrigação em que a

entidade incorre quando o item é adquirido ou como consequência de usá-lo durante

determinado período para finalidades diferentes da produção de estoque durante esse

período

Fonte: CPC 02 -Ativo Imobilizado

-

Segundo o Pronunciamento Técnico CPC 27, o custo de um item do ativo imobilizado compreende:

(a) seu preço de aquisição, acrescido de impostos de importação e impostos não recuperáveis sobre a compra, depois de deduzidos os descontos comerciais e abatimentos;

(b) quaisquer custos diretamente atribuíveis para colocar o ativo no local e condição necessárias para o mesmo ser capaz de funcionar da forma pretendida pela administração;

(c) a estimativa inicial dos custos de desmontagem e remoção do item e de restauração do local (sítio) no qual este está localizado. Tais custos representam a obrigação em que a entidade incorre quando o item é adquirido ou como consequência de usá-lo durante determinado período para finalidades diferentes da produção de estoque durante esse período.

A partir disso vamos calcular o custo de aquisição do imobilizado.

Ar Condicionado 1.200

Frete 100

Instalação 600

Custos de remoção 800

CUSTO TOTAL 2.700

A partir disso vamos calcular o valor da depreciação mensal do equipamento.

Depreciação Mensal = (Custo - Valor Residual) / (Vida Útil)

Depreciação Mensal = (2.700 - 0) / (6 anos × 12 meses) = R$ 37,50

Com isso, o valor contábil do item em 31/12/2017 será de:

Custo 2.700,00

( – ) Depreciação Acumulada (337,50)

( = ) Valor Contábil 2.362,50

Com isso, correta a alternativa E.

-

A questão aborda os temas imobilizado e depreciação.

A primeira parte da resolução consiste no cálculo do

custo de aquisição do imobilizado, e sobre este tema, é necessário o

conhecimento dos itens 16 e 17 do pronunciamento CPC 27- Ativo imobilizado, reproduzido

abaixo.

Elementos do custo:

16. O custo de um item do ativo imobilizado

compreende:

(a) seu preço

de aquisição, acrescido de

impostos de importação

e impostos não recuperáveis sobre

a compra, depois de deduzidos os

descontos comerciais e abatimentos;

(b) quaisquer

custos diretamente atribuíveis

para colocar o

ativo no local

e condição necessárias para

o mesmo ser

capaz de funcionar

da forma pretendida pela administração;

(c) a estimativa inicial dos custos de desmontagem e remoção do item e de restauração do

local (sítio) no qual este está localizado. Tais custos representam a obrigação

em que a entidade incorre quando

o item é

adquirido ou como consequência

de usá-lo durante determinado

período para finalidades

diferentes da produção de

estoque durante esse período.

17. Exemplos de custos diretamente atribuíveis são:

(a) custos

de benefícios aos

empregados (tal como

definidos no Pronunciamento Técnico CPC

33 –Benefícios a Empregados)

decorrentes diretamente da

construção ou aquisição de item

do ativo imobilizado;

(b) custos de preparação do local;

(c) custos de frete

e de manuseio (para recebimento e instalação);

(d) custos de instalação

e montagem;

(e) custos

com testes para

verificar se o

ativo está funcionando

corretamente, após dedução das

receitas líquidas provenientes

da venda de

qualquer item produzido enquanto se

coloca o ativo nesse local e

condição (tais como amostras produzidas quando se testa o equipamento); e

(f) honorários profissionais.

Destacamos, em negrito, os dados que aparecem no

enunciado da questão. Vamos ao cálculo do custo de aquisição.

Agora

vamos calcular a depreciação anual:

Como a questão pede o valor contábil em 31/12/2017,

temos que calcular a depreciação acumulada no período de 04/2017 a 12/2017.

Neste período temos 9 meses. Sendo assim, a depreciação acumulada será:

450 ÷ 12 x 9 = 337,50

O valor contábil, em 31/12/2017, será assim

encontrado:

Gabarito do Professor: Letra E.

-

O custo do ar condicionado é a soma das despesas:

Custo = 1.200 + 100 + 600 + 800

Custo = 2.700

Para saber o valor contábil temos que achar a depreciação, que no caso da questão deve ser calculada em meses, porque temos o uso apenas de abril a dezembro, 9 meses:

DEP. AC. = (2.700 x 9) – 0 / 6 x 12

DEP. AC. = 337,50

O valor contábil então é:

VC = 2700 – 337,50

VC = 2.362,50

-

Segundo o Pronunciamento Técnico CPC 27, o custo de um item do ativo imobilizado compreende:

(a) seu preço de aquisição, acrescido de impostos de importação e impostos não recuperáveis sobre a compra, depois de deduzidos os descontos comerciais e abatimentos;

(b) quaisquer custos diretamente atribuíveis para colocar o ativo no local e condição necessárias para o mesmo ser capaz de funcionar da forma pretendida pela administração;

(c) a estimativa inicial dos custos de desmontagem e remoção do item e de restauração do local (sítio) no qual este está localizado. Tais custos representam a obrigação em que a entidade incorre quando o item é adquirido ou como consequência de usá-lo durante determinado período para finalidades diferentes da produção de estoque durante esse período.

A partir disso vamos calcular o custo de aquisição do imobilizado.

Ar Condicionado 1.200

Frete 100

Instalação 600

Custos de remoção 800

CUSTO TOTAL 2.700

A partir disso vamos calcular o valor da depreciação mensal do equipamento.

Depreciação Mensal = (Custo - Valor Residual) / (Vida Útil)

Depreciação Mensal = (2.700 - 0) / (6 anos × 12 meses) = R$ 37,50

Com isso, o valor contábil do item em 31/12/2017 será de:

Custo 2.700,00

( – ) Depreciação Acumulada (337,50)

( = ) Valor Contábil 2.362,50

Com isso, correta a alternativa E.