-

alguém?

-

Saldo = 100

Ajustado ao VP = (8)

Saldo ajustado= 92

Receita de vendas a empresas controladas = 40

Serviços executados a faturar = 30

Provisão para perdas esperadas (5)

Faturamento para entrega futura = (10)

Saldo Final = 147

Faturamento para Entrega Futura: Faturado, mas a entrega se dará posteriormente (por mera conveniência do adquirente e considerando que o vendedor esteja de posse daqueles bens produzidos ou adquiridos para venda). É uma venda com ‘tradição futura’ (há a posse, mas não há a propriedade do ativo) Nesse caso o vendedor tornou-se mero depositário, devendo separar o bem em questão do restante do estoque por debitar o custo de tal venda e reconhece-se a receita da venda imediatamente.

• Pela venda com tradição futura (vendedor de posse dos bens):

C: Estoques (AC)

D: Custos de Vendas (Resultado) - 10

D: Caixa/Bancos/Clientes (AC)

C: Receita Bruta de Vendas (Resultado) - 10

Faturamento Antecipado: Quando há a venda de mercadorias ainda não produzidas ou não adquiridas e/ou serviços a serem futuramente prestados. Existe um compromisso de venda, sob a qual ainda não se sabe o valor do custo. Devem ser controladas à parte (em contas de compensação), pois não são consideradas como contas patrimoniais.

• Pelo faturamento antecipado (considerando que o vendedor não possui em seus estoques as mercadorias vendidas ou os serviços ainda serão prestados):

D: Faturamento Antecipado (Conta de Compensação Ativa)

C: Receitas Antecipadas a Apropriar (Conta de Compensação Passiva)

Adiantamentos: Na ocorrência de eventuais adiantamentos em espécie, estes serão levados ao Passivo Circulante, dado o compromisso assumido pela entidade recebedora.

Debita: Caixa/Bancos (AC)

Credita: Adiantamentos de Clientes (PC)

-

Me quebrei no faturamento para entrega futura. Melhor errar aqui que na prova...

-

3. VENDA DE MERCADORIAS SEM A EXISTÊNCIA DE ESTOQUE

Caso o vendedor ainda não possua os produtos transacionados, não pode haver o reconhecimento da receita, pois o que existe é o compromisso sobre uma venda a se concretizar futuramente.

1) Pelo registro do faturamento antecipado

D - Clientes - Vendas para Entrega Futura (Ativo)

C - Faturamento para Entrega Futura (Ativo - Retificadora)

Fonte: https://www.iob.com.br/bol_on/TC/CAPAS/CTC38_14.pdf

-

A

questão aborda o tema duplicatas a receber.

No

enunciado da questão, o autor nos diz que todas estas contas estão

classificadas, no balanço patrimonial, no grupo de duplicatas a receber.

Portanto, para resolvermos esta questão basta sabermos o efeito que irão causar

no referido grupo.

As

contas perdas estimadas com crédito de liquidação duvidosa de clientes e ajuste

a valor presente do saldo a receber de clientes e faturamento para entrega

futura são retificadoras, por este motivo reduzirão o valor do grupo. Todas as

outras contas são contas positivas do grupo. Sendo assim, teremos:

Gabarito do Professor: Letra C.

-

Questão sobre clientes

Segundo o FIPECAFI, o agrupamento das contas representativas dos clientes, que deve estar destacado no Balanço e no Plano de Contas, apresenta-se como segue:

CLIENTES

Duplicatas a receber

a) Clientes

b) Controladas e coligadas - transações operacionais

Perdas estimadas em créditos de liquidação duvidosa (conta credora)

Ajuste a valor presente (conta credora)

Faturamento para entrega futura (conta credora)

Saques de exportação

c) Serviços executados a faturar

Dessa forma, podemos afirmar que saldo da conta duplicatas a receber no ativo realizável a longo prazo da entidade será de:

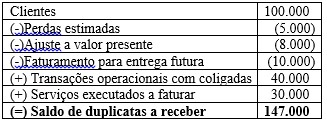

Clientes

R$ 100.000

(-) Perdas estimadas com crédito de liquidação duvidosa de clientes

(R$ 5.000)

(-) Ajuste a valor presente do saldo a receber de clientes

(R$ 8.000)

(-) Faturamento para entrega futura

(R$ 10.000)

Transações operacionais com empresa controlada

R$ 40.000

Serviços executados a faturar

R$ 30.000

(=) Duplicata a receber TOTAL

R$ 147.000

Gabarito: Letra C.

Manual de contabilidade societaria - FIPECAFI (2010), pag 54