-

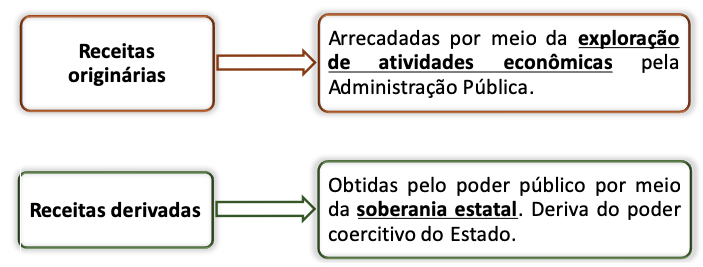

Receitas públicas originárias: também chamadas de receitas não tributárias, são as que decorrem da exploração do bem público. Podemos citar como exemplos as atividades do Estado submetidas ao direito privado (contratos, herança vacante, doações etc.), a exploração do patrimônio do Estado (vias públicas, mercados, espaços em aeroportos etc.) ou em decorrência de serviços públicos prestados por concessionário (preço público).

Receitas derivadas: são as que provêm do constrangimento sobre o patrimônio particular. São os tributos (com exceção dos empréstimos compulsórios, pois estes constituem entradas provisórias) e as penalidades (pecuniárias - multa - ou não - perdimento e apreensão de bens etc.).

Espécie de receitas: vinculam-se à origem, é composta por títulos que permitem detalhar melhor o fator gerador dos ingressos das receitas. Ex: Contribuições--> econômicas, sociais, para entidades privadas, etc.

Origem das receitas: Origem é a subdivisão das categorias econômicas.são elas:

Receitas correntes ------>TRIBUTA CON PAIS

TRIBUTÁRIAS; CONTRIBUIÇÕES; PATRIMONIAL; AGROPECUÁRIA; INDUSTRIAL; SERVIÇOS.

Receitas de capital ------> OPERA ALI AMOR T

OPERAÇÕES DE CRÉDITO; ALIENAÇÃO DE BENS; AMORTIZAÇÃO DE EMPRÉSTIMOS; TRASFERÊNCIAS DE CAPITAL.

-

Organizando:

4. Receitas públicas originárias: São aquelas arrecadadas por meio da exploração de atividades econômicas pela Administração Pública.

3. Receitas públicas derivadas: Decorrem de imposição constitucional ou legal.

1. Espécies da receita: Vinculam-se à origem, permitindo qualificar com maior detalhe o fato gerador das receitas.

2. Origens da receita: São o detalhamento das Categorias Econômicas.

Gabarito: ( C ) 4 – 3 – 1 – 2.

Obs: Quando meus comentários estiverem desatualizados ou errados, mandem-me msgns no privado, por favor, porque irei corrigi-los.

-

Visualização da questão péssima na nova versão do QConcursos. Tive que abrir o pdf da prova.

-

OPERA ALI OUTRA AMOR T

CAPITAL.

-

Receitas Correntes: PITDADA!

Patrimonial, Industrial, Tributos, De contribuições, Agropecuária, De serviços, As provenientes de transferências constitucionais e outras receitas correntes.

Responde os itens: 4 e 3, receita patrimonial e de tributos, respectivamente.

COEDT: Categoria Econômica, Origem, Espécie, Desdobramentos e Tipo.

Espécies da receita vinculam-se à origem, 1.

Origens da receita são o detalhamento da categoria econômica, 2.

Gabarito: 4-3-1-2

-

Classificação por Natureza da Receita: As naturezas de receitas orçamentárias buscam representar o fato gerador que ocasionou o ingresso dos recursos nos cofres públicos. Deverá conter todas as informações necessárias para devidas vinculações.

1º nível - Categoria econômica da receita: Este nível da classificação por natureza obedece ao critério econômico. É utilizado para representar o impacto das decisões do Governo na na economia nacional (custeio, investimentos, etc.) É codificada e subdividida principalmente em: 1. Receitas correntes; 2. Receitas de Capital;

2º nível - Origem: É a subdivisão das Categorias econômicas, que tem por objetivo identificar a origem das receitas, no momento em que estas ingressam no patrimônio público. Identifica a procedência dos recursos públicos, em relação ao fato gerador dos ingressos das receitas (derivada, originária, transferências e outras.

3º nível - Espécie: É o nível de classificação vinculado à Origem, composto por títulos que permitem detalhar melhor o fato gerador dos ingressos de tais receitas.

Receitas públicas originárias: Denominadas também de receitas de Economia Privada ou de Direito Privado, são aquelas que nascem do patrimônio do Estado. São resultantes da venda de produtos ou serviços colocados à disposição dos usuários ou da cessão remunerada de bens e valores. Ex. alienação de bens.

Receitas derivadas: são também denominadas receitas de Economia Pública ou de Direito Público, nascem do poder coercitivo do Estado. No nosso ordenamento jurídico se caracterizam pela exigência do Estado ara que o particular entregue de forma compulsória uma determinada quantia na forma de tributos ou de multas.

-

Letra C.

Se você confundiu derivada com originária, não fique triste.

-

RESOLUÇÃO:

Uma das colunas fala em receitas originárias e derivadas. Então vamos lembrar do nosso esquema:

Logo, sabemos que a sequência se inicia com 4 – 3.

Agora, vamos lembrar os conceitos de origem e espécie de receita:

Segundo o MCASP e o MTO de 2018, a origem é o detalhamento das categorias econômicas e serve para identificar a procedência das receitas no momento em que ingressam nos cofres públicos.

E a espécie é o detalhamento seguinte ao da origem, que visa especificar ainda mais a receita, permitindo qualificar com maior detalhe seu fato gerador.

Assim, a sequência correta é 4 – 3 – 1 – 2.

Gabarito: LETRA C

-

A questão trata de RECEITA PÚBLICA, de acordo com o Manual de

Contabilidade Aplicado ao Setor Público (MCASP).

Seguem comentários de cada item da

Coluna II:

(4 -

Receitas públicas originárias) São aquelas arrecadadas por meio da exploração

de atividades econômicas pela Administração Pública.

Observe o item 3.2, pág. 33 do MCASP: “A doutrina

classifica as receitas públicas, quanto à procedência, em Originárias e

Derivadas. Essa classificação possui uso acadêmico e não é normatizada;

portanto, não é utilizada como classificador oficial da receita pelo Poder

Público.

Receitas

Públicas Originárias, segundo a doutrina,

seriam aquelas arrecadadas por meio da exploração

de atividades econômicas pela Administração Pública. Resultariam,

principalmente, de rendas do patrimônio mobiliário e imobiliário do Estado

(receita de aluguel), de preços públicos, de prestação de

serviços comerciais e de venda de produtos industriais ou agropecuários".

Então, a banca cobrou a

literalidade da norma.

(3 -

Receitas públicas derivadas) Decorrem de imposição constitucional ou legal.

De acordo com o item 3.2, pág. 33 do MCASP:

“A doutrina classifica as receitas públicas, quanto à procedência, em

Originárias e Derivadas. Essa classificação possui uso acadêmico e não é

normatizada; portanto, não é utilizada como classificador oficial da receita

pelo Poder Público.

Receitas

Públicas Derivadas, segundo a doutrina,

seriam as receitas obtidas pelo poder público por meio da soberania estatal.

Decorreriam de imposição constitucional

ou legal e, por isso, auferidas de forma impositiva, como, por

exemplo, as receitas tributárias e as de contribuições especiais". Então,

a banca cobrou a literalidade

da norma.

(1 -

Espécies da receita) Vinculam-se à origem, permitindo qualificar com maior

detalhe o fato gerador das receitas.

Segundo o item 3.2.1.1, pág. 36 do MCASP:

“3.2.1.3. Espécie

É o nível de classificação vinculado

à Origem que permite qualificar com

maior detalhe o fato gerador das receitas. Por exemplo, dentro da Origem

Contribuições, identificam-se as espécies “Contribuições Sociais",

“Contribuições Econômicas", “Contribuições para Entidades Privadas de Serviço

Social e de Formação Profissional" e “Contribuição para Custeio de Iluminação

Pública". Então, a banca cobrou a literalidade da norma.

(2 -

Origens da receita) São o detalhamento das Categorias Econômicas.

Segundo o item 3.2.1.2, pág. 35 do MCASP:

“A Origem

é o detalhamento das Categorias

Econômicas “Receitas Correntes" e “Receitas de Capital", com vistas a

identificar a procedência das receitas no momento em que ingressam nos cofres

públicos". Então, a banca

cobrou a literalidade da norma.

Para responder a questão, importante notar

que a banca cobrou de forma literal em todos os itens da Coluna II. Portanto, a

sequência que apresenta a numeração correta da coluna da direita,

de cima para baixo, é 4 – 3 – 1 – 2.

Gabarito do Professor: Letra C.

-

Categoria Econômica ⇒ Receita Corrente ou de Capital;

Origem ⇒ detalha a ⇒ Categoria Econômica;

Espécie ⇒ detalha a ⇒ Origem;

Desdobramento ⇒ detalha a ⇒ Espécie;

Tipo ⇒ detalha o ⇒ Desdobramento.