-

DECRETO 93.872/86:

Art. 115. A dívida pública abrange a Dívida Flutuante e a Dívida Fundada ou Consolidade.

§ 1º A Dívida Flutuante compreende os compromissos exígiveis, cujo pagamento independe de autorização orçamentária, assim entendidos:

a) Os restos a pagar, excluídos os serviços da dívida;

b) os serviços da dívida;

c) os depósitos, inclusive consignação em folha;

d) as operações de crédito por antecipação de receita;

e) o papel moeda ou moeda fidunciária.

______________________________________________________________________________________

LRF:

Art. 29.

(...)

§ 3º - Também integram a dívida pública consolidada as operações de crédito de prazo inferior a 12 meses cujas receitas tenham constado do orçamento.

-

Gabarito. A

Comentários: Parece assustadora, neh? Mas é pura definição, povo! Terminem de ler a questão com calma. Vamos lá:

Segundo a Lei 4320/64:

Art. 92. A dívida flutuante compreende:

I - os restos a pagar, excluídos os serviços da dívida;

II - os serviços da dívida a pagar;

III - os depósitos;

IV - OS DÉBITOS DE TESOURARIA.

Ou seja, ARO é receita extraorçamentária e dívida flutuante. Portanto, I - FLUTUANTE.

Agora com relação à LRF:

Art. 29. Para os efeitos desta Lei Complementar, são adotadas as seguintes definições:

I - dívida pública consolidada ou fundada: montante total, apurado sem duplicidade, das obrigações financeiras do ente da Federação, assumidas em virtude de leis, contratos, convênios ou tratados e da realização de operações de crédito, para amortização em prazo superior a doze meses; (III. Operação de crédito, com prazo de 10 anos e constante na conta Previsão Inicial da Receita, no valor de R$ 240.000.000,00 para financiar a construção de um hospital público. Não foram realizadas despesas orçamentárias referentes à amortização do principal e aos juros e encargos desta operação de crédito.) FUNDADA

§ 3o Também integram a dívida pública consolidada as operações de crédito de prazo inferior a doze meses cujas receitas tenham constado do orçamento. (II. Operação de crédito, com prazo de 10 meses e constante na conta Previsão Inicial da Receita, no valor de R$ 2.000.000,00 para financiar a aquisição de um equipamento. A amortização do principal e o pagamento dos juros incorridos no valor de R$ 80.000,00 ocorreram no exercício financeiro de 2017.) FUNDADA

-

Gab. A

Dívida flutuante é composta por RP; SD; D; OPC; PMF

- Restos a Pagar---> excluídos os serviços da dívida.

- Serviços da Dívida a pagar;

- Depósitos;

- Operação de crédito na forma de ARO;

- Papel Moeda ou moeda Fiduciária.

DÍVIDA FLUTUANTE: DÍVIDAS A CURTO PRAZO

Dívida Fundada ou consolidada é composta por: Montante para amortização em prazo superior a doze meses + OPC inferior a 12 meses com receitas contidas no orçamento.

DÍVIDA CONSOLIDADA/ FUNDADA: LONGO PRAZO

-

REINALDO, TU ÉS FERAAAA!!!

-

Questão que separa os homens dos meninos.

-

RESUMINDO:

LRF, Art. 29. Para os efeitos desta Lei Complementar, são adotadas as seguintes definições:

I - dívida pública consolidada ou fundada: montante total, apurado sem duplicidade, das obrigações financeiras do ente da Federação, assumidas em virtude de leis, contratos, convênios ou tratados e da realização de operações de crédito, para amortização em prazo superior a doze meses; (ITEM III)

§ 3o Também integram a dívida pública consolidada as operações de crédito de prazo inferior a doze meses cujas receitas tenham constado do orçamento. (ITEM II)

Decreto 93.872/86, Art. 115. A dívida pública abrange a Dívida Flutuante e a Dívida Fundada ou Consolidade.

§ 1º A Dívida Flutuante compreende os compromissos exigíveis, cujo pagamento independe de autorização orçamentária, assim entendidos:

a) Os restos a pagar, excluídos os serviços da dívida;

b) os serviços da dívida;

c) os depósitos, inclusive consignação em folha;

d) as operações de crédito por antecipação de receita; (ITEM I)

e) o papel moeda ou moeda fiduciária.

-

Fui o milésimo a acertar essa questão.

Sabem o que isso significa:

Nada de nada... rs

bora resolver mais umas 100 ainda hoje.

-

Essa questão exige conhecimentos de conceitos de Dívida Pública ou Dívida Passiva (que abrange a dívida fundada e a dívida flutuante), bem como de receitas/despesas orçamentárias e extraorçamentárias.

Vamos analisar as alternativas:

A) Essa alternativa está certa. Para ver isso vamos ver primeiro o conceito de dívida fundada e dívida flutuante, conforme dispõe o Decreto nº 93.872/1986, a LRF e a Lei nº 4.320/1964:

Dívida Pública consolidada ou fundada (LRF, art. 29): montante total, apurado sem duplicidade, das

obrigações financeiras do ente da Federação, assumidas em virtude de

leis, contratos, convênios ou tratados e da realização de operações de crédito para amortização em prazo superior a doze meses. Será incluída na dívida pública consolidada da União a relativa à emissão de títulos de responsabilidade do BACEN; as operações de crédito de prazo

inferior a doze meses

cujas receitas tenham

constado do orçamento; os

precatórios judiciais emitidos a partir de 05/05/2000 (data de

publicação da LRF) e não pagos durante a execução do orçamento em que forem

incluídos.

Dívida flutuante (Decreto nº 93.872/1986, art. 115): a) os restos a pagar, excluídos os serviços da dívida; b) os serviços da dívida a pagar; c) os depósitos, inclusive consignações em folha; d) as operações de crédito por antecipação de receita; e) o papel-moeda ou moeda fiduciária.

Do exposto acima, depreende-se que o item I insere-se na dívida flutuante, haja vista que o valor principal é uma operação de crédito por antecipação de receita orçamentária. Os itens II e III inserem-se na dívida fundada, haja vista que ambos são operações de crédito, sendo a do item II para amortização em prazo inferior a doze meses e a do item III com prazo para amortização superior a 12 meses.

B) Essa alternativa está errada, pois operação de crédito por antecipação de receita orçamentária, constante do item I, é uma receita extraorçamentária, dado seu caráter transitório. Conforme o MCASP, ingressos extraorçamentários são recursos financeiros de caráter temporário, do qual o Estado é mero agente depositário. Sua devolução não se sujeita a autorização legislativa, portanto, não integram a Lei Orçamentária Anual (LOA). Os itens II e III realmente constituem receitas orçamentárias de capital. Para tanto, bastava lembrar do mnemônico de classificação de receitas por natureza da receita:

C) Essa alternativa está errada, pois conforme vimos na letra A, o item II é insere-se na dívida fundada.

D) Essa alternativa está errada, pois conforme vimos na letra B, o item II é um exemplo de receita orçamentária (de capital).

E) Essa alternativa está errada, pois conforme vimos na letra B, o item II é um exemplo de receita orçamentária de capital. Além disso, não há que se falar em classificação "corrente" ou de "capital "para receitas extraorçamentárias.

Gabarito do professor: Letra A.

-

Essa questão exige conhecimentos de conceitos de Dívida Pública ou Dívida Passiva (que abrange a dívida fundada e a dívida flutuante), bem como de receitas/despesas orçamentárias e extraorçamentárias.

Vamos analisar as alternativas:

A) Essa alternativa está certa. Para ver isso vamos ver primeiro o conceito de dívida fundada e dívida flutuante, conforme dispõe o Decreto nº 93.872/1986, a LRF e a Lei nº 4.320/1964:

Dívida Pública consolidada ou fundada (LRF, art. 29): montante total, apurado sem duplicidade, das obrigações financeiras do ente da Federação, assumidas em virtude de leis, contratos, convênios ou tratados e da realização de operações de crédito para amortização em prazo superior a doze meses. Será incluída na dívida pública consolidada da União a relativa à emissão de títulos de responsabilidade do BACEN; as operações de crédito de prazo inferior a doze meses cujas receitas tenham constado do orçamento; os precatórios judiciais emitidos a partir de 05/05/2000 (data de publicação da LRF) e não pagos durante a execução do orçamento em que forem incluídos.

Dívida flutuante (Decreto nº 93.872/1986, art. 115): a) os restos a pagar, excluídos os serviços da dívida; b) os serviços da dívida a pagar; c) os depósitos, inclusive consignações em folha; d) as operações de crédito por antecipação de receita; e) o papel-moeda ou moeda fiduciária.

Do exposto acima, depreende-se que o item I insere-se na dívida flutuante, haja vista que o valor principal é uma operação de crédito por antecipação de receita orçamentária. Os itens II e III inserem-se na dívida fundada, haja vista que ambos são operações de crédito, sendo a do item II para amortização em prazo inferior a doze meses e a do item III com prazo para amortização superior a 12 meses.

B) Essa alternativa está errada, pois operação de crédito por antecipação de receita orçamentária, constante do item I, é uma receita extraorçamentária, dado seu caráter transitório. Conforme o MCASP, ingressos extraorçamentários são recursos financeiros de caráter temporário, do qual o Estado é mero agente depositário. Sua devolução não se sujeita a autorização legislativa, portanto, não integram a Lei Orçamentária Anual (LOA). Os itens II e III realmente constituem receitas orçamentárias de capital. Para tanto, bastava lembrar do mnemônico de classificação de receitas por natureza da receita:

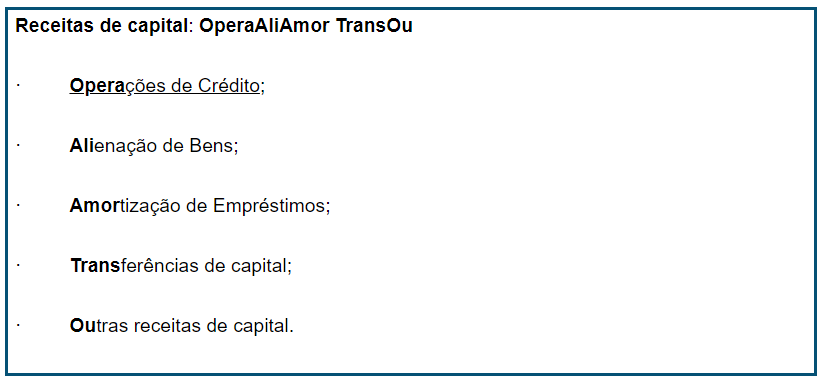

São receitas de capital aquelas provenientes de: Opera Ali Amor TransOu

· Operações de Crédito (realização de recursos financeiros oriundos da constituição de dívidas);

· Alienação de Bens (realização de recursos financeiros oriundos da conversão, em espécie, de bens e direitos);

· Amortização de Empréstimos (recursos recebidos de outras pessoas de direito público ou privado);

· Transferências de capital (recursos destinados a atender despesas classificáveis em Despesas de Capital);

· Outras receitas de capital (receitas de capital que não atendem às especificações anteriores).

C) Essa alternativa está errada, pois conforme vimos na letra A, o item II é insere-se na dívida fundada.

D) Essa alternativa está errada, pois conforme vimos na letra B, o item II é um exemplo de receita orçamentária (de capital).

E) Essa alternativa está errada, pois conforme vimos na letra B, o item II é um exemplo de receita orçamentária de capital. Além disso, não há que se falar em classificação corrente ou de capital para receitas extraorçamentárias.

Gabarito do professor: Letra A.