-

ERRADO

Trata-se de uma receita de caráter compensatório, ou seja, devolutivo.

4.1.1. INGRESSOS EXTRAORÇAMENTÁRIOS

Recursos financeiros que apresentam caráter temporário e não integram a LOA. O Estado é mero depositário desses recursos, que constituem passivos exigíveis e cujas restituições não se sujeitam à autorização legislativa. Exemplos: Depósitos em Caução, Fianças, Operações de Crédito por ARO4, emissão de moeda e outras entradas compensatórias no ativo e passivo financeiros.

Fonte: MTO - 2018

'' Pra cima delesssssssssssssssssssssssssssssssssssssssssss ''

-

GABARITO PRELIMINAR: ERRADO

Com o objetivo de garantir à parte vencedora o pagamento devido e a efetividade da decisão judicial, os juízes podem determinar que o valor discutido em um processo seja depositado em uma conta bancária antes mesmo da decisão final da ação. É o que se chama de depósito judicial. Processos envolvendo créditos tributários, disputas trabalhistas e ações de cobrança são alguns dos casos em que o depósito judicial pode ser realizado. Os Ingressos extraorçamentários são recursos financeiros de caráter temporário, do qual o Estado é mero agente depositário. Sua devolução não se sujeita a autorização legislativa, portanto, não integram a Lei Orçamentária Anual (LOA). Por serem constituídos por ativos e passivos exigíveis, os ingressos extraorçamentários, em geral, não têm reflexos no Patrimônio Líquido da Entidade. SÃO EXEMPLOS DE INGRESSOS EXTRAORÇAMENTÁRIOS: OS DEPÓSITOS EM CAUÇÃO, as fianças, as operações de crédito por antecipação de receita orçamentária (ARO), a emissão de moeda, e outras entradas compensatórias no ativo e passivo financeiros.

-

Receita orçamentária se prevê na LOA. Você consegue prever o quanto vai entrar de caução em ação judicial no ano?

-

Calção não entra véi!!!

-

Caução é extraorçamentário.

-

Receitas extraorçamentárias

- Possuem caráter temporário

- Não integram o orçamento público

- Constituem passíveis exigíveis do ente

- Seu pagamento não está sujeito à autorização legislativa

- O ente é apenas depositário

- Gera uma disponibilidade financeira em contrapartida a uma obrigação financeira

Exemplos: Depósito em caução, ARO, emissão de moeda.

É possível que uma receita extraorçamentária se torne orçamentária

Gabarito: Errado

-

Essa questão se refere a conhecimentos de receitas públicas, orçamentárias e extraorçamentárias.

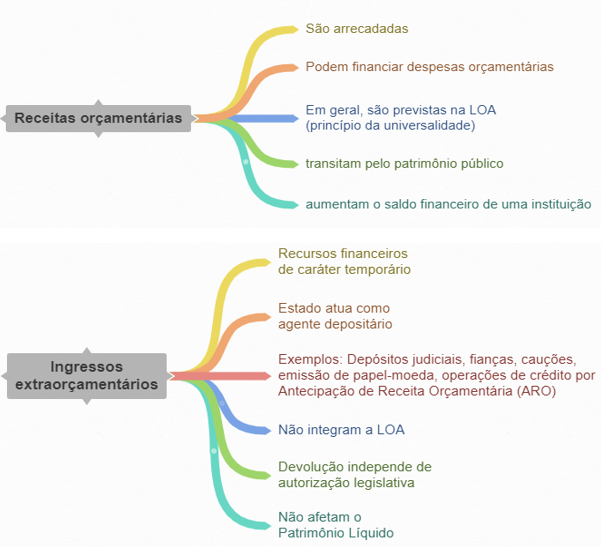

Conforme dispõe o MCASP, 8ª ed., pg. 32, receitas orçamentárias são disponibilidades de recursos financeiros que ingressam durante o exercício e que aumentam o saldo financeiro da instituição. Instrumento por meio do qual se viabiliza a execução das políticas públicas, as receitas orçamentárias são fontes de recursos utilizadas pelo Estado em programas e ações cuja finalidade precípua é atender às necessidades públicas e demandas da sociedade.

Segundo

o MCASP, 8ª ed., pg. 31, ingressos extraorçamentários são recursos financeiros de caráter temporário,

dos quais o Estado atua como mero agente depositário.

Vejamos exemplos de ambos:

Fonte: Elaboração própria baseada no MCASP.

Note, portanto, que o exemplo da questão se enquadra como um ingresso extraorçamentário, não devendo, portanto, ser incluído no total de receitas orçamentárias. Portanto, a questão está errada.

Gabarito do Professor: ERRADO.

-

Essa questão se refere a conhecimentos de receitas públicas, orçamentárias e extraorçamentárias.

Conforme dispõe o MCASP, 8ª ed., pg. 32, receitas orçamentárias são disponibilidades de recursos financeiros que ingressam durante o exercício e que aumentam o saldo financeiro da instituição. Instrumento por meio do qual se viabiliza a execução das políticas públicas, as receitas orçamentárias são fontes de recursos utilizadas pelo Estado em programas e ações cuja finalidade precípua é atender às necessidades públicas e demandas da sociedade.

Segundo o MCASP, 8ª ed., pg. 31, ingressos extraorçamentários são recursos financeiros de caráter temporário, dos quais o Estado atua como mero agente depositário.

Vejamos exemplos de ambos:

Fonte: Elaboração própria baseada no MCASP.

Note, portanto, que o exemplo da questão se enquadra como um ingresso extraorçamentário, não devendo, portanto, ser incluído no total de receitas orçamentárias. Portanto, a questão está errada.

-

Os recursos recebidos em caução por determinado tribunal no curso de processos judiciais devem ser incluídos no total de receitas orçamentárias.

___________________________

Não devem ser incluídos.

Gabarito: ERRADO

-

Receita Extraorçamentária

• Cauções/Fianças/Seguros/Depósitos de 3º (garantias)

• Operações de Crédito por ARO (art. 165, CF/88)

• Salários não reclamados

• Retenções em Folha de Pagamento que DEPENDAM DE REPASSE (INSS/FGTS)

• Cancelamento de Restos a Pagar

• Serviço da Dívida a Pagar (diferente de serviço da dívida)

• Saldos de Fundos Especiais

• Emissão de Papel Moeda

• Outros ingressos transitórios compensados no ativo e no passivo permanente.

• Superávit do Orçamento Corrente

-> Características

• Ingressos TRANSITÓRIOS, com passivos exigíveis após decurso de tempo

• Estado é MERO DEPOSITÁRIO

• Utilizados para financiamento de DESPESAS EXTRAORÇAMENTÁRIAS

• INDEPENDEM de Previsão e Autorização na LOA

• Algumas podem virar ORÇAMENTÁRIAS (ex: caução recolhido por inadimplemento do fiador)

No caso da questão, o tribunal seria mero DEPOSITÁRIO do caução, guardando para posterior (e possível, mas não obrigatória) restituição ao fiador.

Gabarito: ERRADO

-

Gab: ERRADO

É errado porque o Recebimento de CAUÇÃO em dinheiro se configura como receita Extraorçamentária.