“Caramba, professor! Vou ter que decorar os códigos agora?!"Não! Não precisa decorar os códigos. Nem mesmo quem trabalha com isso os memoriza.

“Tá. Então como resolver essa questão sem saber os códigos?"Observando as alternativas e conhecendo a

finalidade e a

codificação de cada uma das classificações apresentadas.

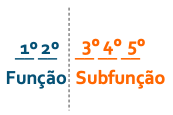

Vamos começar pela classificação funcional.

De acordo com o Manual Técnico de Orçamento (MTO) 2021, a classificação funcional é formada por

funções e

subfunções e busca responder basicamente à indagação “

em que áreas de despesa a ação governamental será realizada?". A função pode ser traduzida como o maior nível de agregação das

diversas áreas de atuação do setor público. Já a subfunção representa um nível de agregação imediatamente inferior à função e deve evidenciar a

natureza da atuação governamental, por intermédio da agregação de determinado subconjunto de despesas e identificação da natureza básica das ações que se aglutinam em torno das funções.

A classificação funcional é representada por

cinco dígitos, sendo os

dois primeiros relativos às funções e os

três últimos às subfunções. Assim:

Fonte: imagem cedida pelo professor.

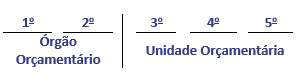

Agora vejamos a classificação institucional. Também de acordo com o MTO 2021, a classificação institucional reflete as estruturas organizacional e administrativa e compreende dois níveis hierárquicos: órgão orçamentário e unidade orçamentária. Ela busca responder à seguinte indagação: “quem está realizando a despesa?". O código da classificação institucional também é composto por

cinco dígitos, sendo os dois primeiros reservados à identificação do órgão orçamentário e os demais à UO. Desse jeito:

Fonte: MTO 2021.

Já a classificação por natureza da despesa engloba a classificação da despesa orçamentária por categoria econômica e elementos. O

conjunto de informações que constitui a natureza de despesa orçamentária forma um

código estruturado que agrega:

• a

categoria econômica;

• o

grupo de natureza da despesa;

• a

modalidade de aplicação; e

• o

elemento.

Sua codificação é composta por um código que contém seis dígitos (quando desdobrado até o nível de elemento) ou, opcionalmente, por oito (quando também contempla o desdobramento facultativo do elemento). Assim:

Fonte: MTO 2021.

Perceba que a alternativa A traz a classificação por natureza da despesa. Já a alternativa B e E trazem o segundo nível da classificação por natureza da despesa, que é o Grupo de Natureza da Despesa (GND). A alternativa C traz o terceiro nível, que na verdade é chamado de modalidade de aplicação. E a alternativa D apresenta o quarto nível dessa classificação: elemento de despesa.

Por último, vejamos a classificação por estrutura programática. Ela organiza o orçamento em

programas. De acordo com o MTO 2021, programa é a categoria que articula um conjunto de ações (orçamentárias e não-orçamentárias) suficientes para enfrentar um problema. A partir dos programas são relacionadas às

ações. As

ações, conforme suas características, podem ser classificadas como

atividades, projetos ou operações especiais. A ação é identificada por um código alfanumérico de quatro dígitos, acrescido de quatro dígitos do localizador:

Fonte: MTO 2021.

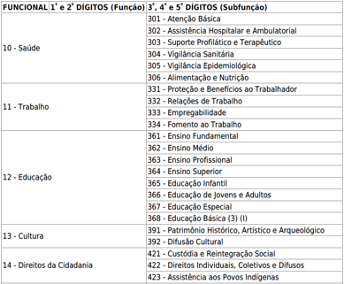

Certo. Agora olhe bem para as seguintes informações que a questão trouxe:

331 – Proteção e Benefícios ao Trabalhador 599.000,00

363 – Ensino Profissional 1.432.000,00Isso parece identificar

quem está realizando a despesa? Não. Então excluímos a classificação institucional (alternativa B).

Isso parece identificar um

programa ou uma

ação? Não. Até porque a codificação não bate. A questão nos apresenta apenas 3 dígitos.

Agora isso parece ser

áreas de atuação do setor público? Sim. Com certeza. É possível atuar na área de Proteção e Benefícios ao Trabalhador e na área de Ensino Profissional. Essas, na verdade, são subfunções. E a codificação encaixa perfeitamente, pois as subfunções são formadas por 3 dígitos.

Confira aqui como elas são mesmo subfunções:

Fonte: MTO 2020.

Ficamos entre as alternativas A e C.

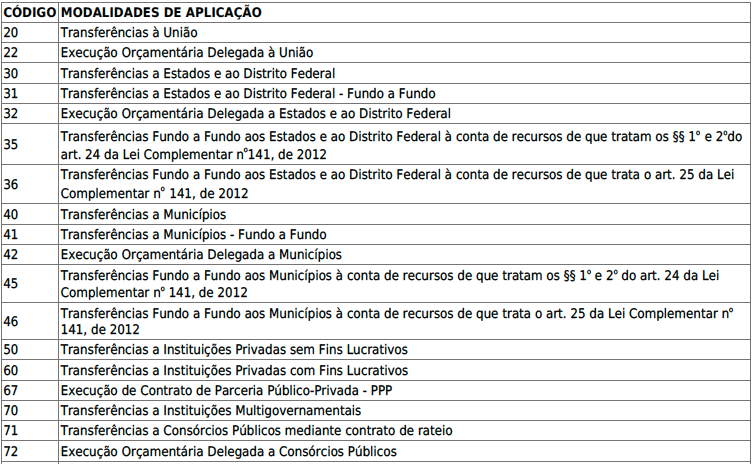

A alternativa C nos apresenta o tipo de aplicação, ou melhor,

modalidade de aplicação, que é o terceiro nível da classificação por natureza da despesa. Em termos bem simples, a modalidade de aplicação indica se os recursos são aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera de Governo

ou por outro Ente da Federação e suas respectivas entidades. Eis alguns exemplos:

Fonte: MTO 2021.

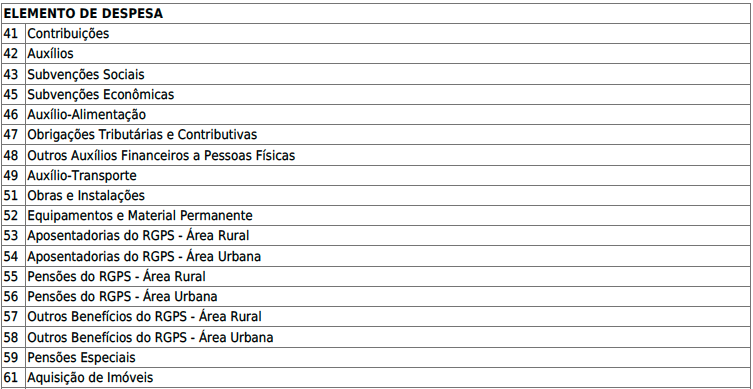

Já o elemento de despesa tem por finalidade identificar os

objetos de gasto, tais como vencimentos e vantagens fixas, juros, diárias, material de consumo, etc. Eis alguns exemplos:

Fonte: MTO 2021.

E agora? Esta informação que a questão trouxe, “49 – Auxílio Transporte", parece identificar se os recursos são aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera de Governo ou por outro Ente da Federação e suas respectivas entidades? Ou parece identificar o objeto de gasto?

O objeto de gasto!

Se você conferir a ilustração anterior, vai encontrar o elemento 49.

Portanto, já que o elemento de despesa faz parte da classificação por natureza da despesa, nosso gabarito é a alternativa A.

Gabarito do professor: A