-

Gabarito A

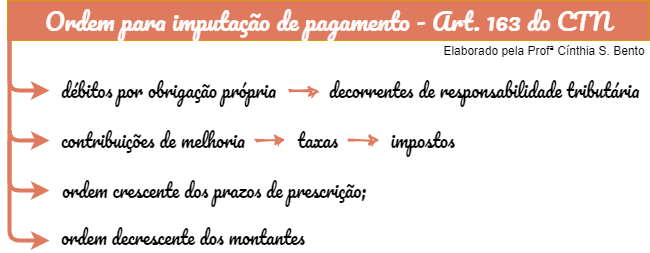

Art. 163. Existindo simultaneamente dois ou mais débitos vencidos do mesmo sujeito passivo para com a mesma pessoa jurídica de direito público, relativos ao mesmo ou a diferentes tributos ou provenientes de penalidade pecuniária ou juros de mora, a autoridade administrativa competente para receber o pagamento determinará a respectiva imputação, obedecidas as seguintes regras, na ordem em que enumeradas:

I - em primeiro lugar, aos débitos por obrigação própria, e em segundo lugar aos decorrentes de responsabilidade tributária;

II - primeiramente, às contribuições de melhoria, depois às taxas e por fim aos impostos;

III - na ordem crescente dos prazos de prescrição;

IV - na ordem decrescente dos montantes.

-

Famoso CTI:

Art. 163. Existindo simultaneamente dois ou mais débitos vencidos do mesmo sujeito passivo para com a mesma pessoa jurídica de direito público, relativos ao mesmo ou a diferentes tributos ou provenientes de penalidade pecuniária ou juros de mora, a autoridade administrativa competente para receber o pagamento determinará a respectiva imputação, obedecidas as seguintes regras, na ordem em que enumeradas:

II - primeiramente, às Contribuições de melhoria, depois às Taxas e por fim aos Impostos;

-

Letra (a)

CTN, Art. 163. Existindo simultaneamente dois ou mais débitos vencidos do mesmo sujeito passivo para com a mesma pessoa jurídica de direito público, relativos ao mesmo ou a diferentes tributos ou provenientes de penalidade pecuniária ou juros de mora, a autoridade administrativa competente para receber o pagamento determinará a respectiva imputação, obedecidas as seguintes regras, na ordem em que enumeradas:

II - primeiramente, às Contribuições de melhoria, depois às Taxas e por fim aos Impostos;

Art. 16. Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte.

Art. 18. Compete:

I - à União, instituir, nos Territórios Federais, os impostos atribuídos aos Estados e, se aqueles não forem divididos em Municípios, cumulativamente, os atribuídos a estes;

II - ao Distrito Federal e aos Estados não divididos em Municípios, instituir, cumulativamente, os impostos atribuídos aos Estados e aos Municípios.

Art. 77. As taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição.

Art. 81. A contribuição de melhoria cobrada pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, é instituída para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado.

Art. 82. A lei relativa à contribuição de melhoria observará os seguintes requisitos mínimos

-

Gabarito A

art163 II

-

GABARITO LETRA A

LEI Nº 5172/1966 (DISPÕE SOBRE O SISTEMA TRIBUTÁRIO NACIONAL E INSTITUI NORMAS GERAIS DE DIREITO TRIBUTÁRIO APLICÁVEIS À UNIÃO, ESTADOS E MUNICÍPIOS)

ARTIGO 163. Existindo simultaneamente dois ou mais débitos vencidos do mesmo sujeito passivo para com a mesma pessoa jurídica de direito público, relativos ao mesmo ou a diferentes tributos ou provenientes de penalidade pecuniária ou juros de mora, a autoridade administrativa competente para receber o pagamento determinará a respectiva imputação, obedecidas as seguintes regras, na ordem em que enumeradas:

I - em primeiro lugar, aos débitos por obrigação própria, e em segundo lugar aos decorrentes de responsabilidade tributária;

II - primeiramente, às contribuições de melhoria, depois às taxas e por fim aos impostos;

III - na ordem crescente dos prazos de prescrição;

IV - na ordem decrescente dos montantes.

-

Gabarito: A

CTN

Artigo 163. Existindo simultaneamente dois ou mais débitos vencidos do mesmo sujeito passivo para com a mesma pessoa jurídica de direito público, relativos ao mesmo ou a diferentes tributos ou provenientes de penalidade pecuniária ou juros de mora, a autoridade administrativa competente para receber o pagamento determinará a respectiva imputação, obedecidas as seguintes regras, na ordem em que enumeradas:

I - em primeiro lugar, aos débitos por obrigação própria, e em segundo lugar aos decorrentes de responsabilidade tributária;

II - primeiramente, às contribuições de melhoria, depois às taxas e por fim aos impostos;

III - na ordem crescente dos prazos de prescrição;

IV - na ordem decrescente dos montantes.

Deus no comando!

-

No final das contas a FCC não mudou. Hoje, porém, dar-nos um texto gigante e cobra a letra da lei. Mais do mesmo.

-

A mim, facilita a memorização pensar assim:

primeiro paga-se o que já foi gasto (contribuição de melhoria - fazer face ao custo das obras);

depois, pagam-se os "serviços prestados" (taxas); e,

por fim, pagam-se os impostos.

-

Me _tá _por fim nos impostos

-

Multa não é tributo! Sabendo isso tu já eliminaria 3 alternativas e chegaria no gabarito letra A.

-

Método Mnemônico relativo ao artigo 163 do CTN = C.T. I.

C ONTRIBUIÇÃO DE MELHORIA

T AXAS

I MPOSTOS

-

A questão exige o conhecimento do artigo 163 do CTN e, na alternativa A, apresenta a ordem correta: primeiro os débitos de obrigação própria (inciso I) e, dentre eles a ordem é: contribuições de melhoria, depois taxas e por fim os impostos (inciso II).

GABARITO: A

-

A questão exige do candidato conhecimento sobre imputação ao

pagamento, prevista no art. 163 do CTN. Embora sua aplicabilidade prática não

seja condizente com a realidade atual, o dispositivo continua sendo importante

pois constantemente cobrado em provas.

Vejamos:

CTN, Art. 163. Existindo simultaneamente dois ou mais débitos

vencidos do mesmo sujeito passivo para com a mesma pessoa jurídica de direito

público, relativos ao mesmo ou a diferentes tributos ou provenientes de

penalidade pecuniária ou juros de mora, a autoridade administrativa competente

para receber o pagamento determinará a respectiva imputação, obedecidas as

seguintes regras, na ordem em que enumeradas:

I - em primeiro lugar, aos débitos por obrigação própria, e em

segundo lugar aos decorrentes de responsabilidade tributária;

II - primeiramente, às contribuições de melhoria, depois às

taxas e por fim aos impostos;

III - na ordem crescente dos prazos de prescrição;

IV - na ordem decrescente dos montantes.

Analisemos as alternativas:

A) CERTO. É a ordem

estabelecida pelo art. 163: dentre os débitos por obrigação própria, primeiro,

às contribuições de melhoria, depois às taxas e por fim aos impostos.

B) ERRADO. Embora a

empresa possa ser notificada para complementar o valor faltante, o valor já

recolhido não deve ser objeto de restituição e nem mesmo perdido em favor da

Fazenda Pública. A solução a ser dada ao caso é a imputação ao pagamento.

C) ERRADO. Somente os débitos

já vencidos podem ser objeto de imputação, excluindo-se os vincendos (que ainda

não venceram). Ademais, as taxas têm preferência de imputação frente aos

impostos (ICMS e IPVA)

D) ERRADO. A prescrição e

a decadência extinguem por completo o crédito tributário, não havendo que se

falar em nenhuma cobrança ou imputação pagamento dos impostos prescritos e

decaídos. Além disso, as taxas têm preferência de imputação frente aos impostos.

E) ERRADO. Como já abordado

algumas vezes, as taxas têm preferência de imputação frente aos impostos.

Gabarito do Professor:

A

-

Existindo débitos vencidos, simultaneamente, para com a mesmo Ente competente para receber o pagamento receberá na ordem:

1° obrigação própria(contribuinte), e em segundo lugar aos decorrentes de responsabilidade tributária(de terceiros);

2° contribuições de melhoria, depois às taxas e por fim aos impostos;

3° na ordem crescente dos prazos de prescrição(mais antigo);

4° na ordem decrescente dos montantes(as maiores somas por espécie).