-

Gabarito E

A questão tem uma certa ambiguidade.

Receita quanto à ORIGEM

• Originária – são receitas auferidas da venda ou cessão remunerada de bens e valores (aluguéis e ganhos em aplicações financeiras), ou aplicação em atividades econômicas (produção, comércio ou serviços).

• Derivada – são as receitas obtidas em função da soberania do Estado, por meio de tributos, penalidades, indenizações. Essa receita é derivada porque deriva do patrimônio dos particulares, da sociedade em geral.

Receita quanto À CATEGORIA ECONÔMICA

• Corrente

• De capital

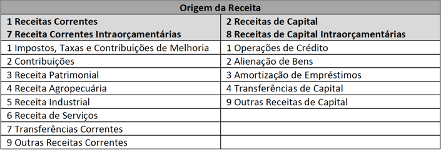

Subclassificação ECONÔMICA da ORIGEM da receita

• Receita Corrente

↪ Tributária

↪ Contribuições

↪ Patrimonial

↪ Agropecuária

↪ Industrial

↪ Serviços

↪ Transferências Correntes

↪ Outras Receitas Correntes

• Receita de Capital

↪ Operações de crédito

↪ Alienação de bens

↪ Amortização de empréstimos

↪ Transferências de Capital

↪ Outras Receitas de Capital

Como não há a opção de "receita originária", no entanto, a única alternativa possível seria a "alienação de bens".

-

Seria mais correto se a alternativa fosse: Receita de Capital - Alienação de bens.

Gab: e)

-

Gabarito E

a) Receita Patrimonial: proveniente da exploração do patrimônio público (receitas imobiliárias, aluguéis, foros e laudêmios, taxas de ocupação de imóveis, juros de títulos de renda, dividendos, etc).

b) Transferência de Capital: recursos financeiros recebidos de outras pessoas de direito público ou privado e destinados a atender despesas com investimentos ou inversões financeiras, a fim de satisfazer a finalidade pública específica que não seja contraprestação direta a quem efetuou essa transferência.

c) Outras Receitas Correntes: ingressos correntes não classificáveis nas demais classificações (Multas administrativas, contratuais e judiciais; Indenizações, restituições e ressarcimentos; Bens, direitos e valores incorporados ao patrimônio público; Demais receitas correntes.

d) Outras Receitas de Capital: receitas cuja característica não permita enquadramento nas demais classificações da receita de capital (Integralização do capital social; Resultado do Banco Central; Remuneração das disponibilidades do Tesouro; Resgate de títulos do Tesouro; Demais receitas de capital.

e) Alienação de Bens: ingressos financeiros da alienação de bens móveis, imóveis ou intangíveis de propriedade do ente público.

-

Classificação da receita quanto a Natureza:

C ategoria Econômica

O rigem

E spécie

D esdobramento para identificação de peculiaridade

T ipo

Quanto a Origem da Receita de Capital:

Operação de Crédito

Alienação de bens Móveis

Amortização de Empréstimo

Transferência de Capital

Outras Receita de Capital

OPA. ALI. AMOR. TRANS. OU

Quanto a Origem da Receita Corrente:

Imposto

Contribuição de Melhoria

Patrimonial

Agropecuário

Industrial

Serviço

Transferência Corrente

Outras receitas Correntes

IM. CO. PAIS. TRANS. OU

-

VENDA DE IMÓVEIS OU MÓVEIS--->ALIENAÇÕES-->RECEITA DE CAPITAL--->CATEGORIA ECONOMICA

ALUGUEL DE IMÓVEIS--->RECEITAS CORRENTES

-

Gab. E

MTO-2020

Origens que compõem as Receitas de Capital:

Operações de Crédito: recursos financeiros oriundos da colocação de títulos públicos ou da contratação de empréstimos junto a entidades públicas ou privadas, internas ou externas.

Alienação de Bens: ingressos financeiros provenientes da alienação de bens móveis, imóveis ou intangíveis de propriedade do ente público. O art. 44 da LRF veda a aplicação da receita de capital derivada da alienação de bens e direitos que integram o patrimônio público para o financiamento de despesa corrente, salvo se destinada por lei aos regimes de previdência social, geral e próprio dos servidores públicos.

Amortização de Empréstimos: ingressos financeiros provenientes da amortização de financiamentos ou empréstimos que o ente público haja previamente concedido. Embora a amortização do empréstimo seja origem da categoria econômica Receitas de Capital, os juros recebidos associados ao empréstimo são classificados em Receitas Correntes / de Serviços / Serviços e Atividades Financeiras / Retorno de Operações, Juros e Encargos Financeiros, pois os juros representam a remuneração do capital.

Transferências de Capital: recursos financeiros recebidos de outras pessoas de direito público ou privado destinados a atender despesas com investimentos ou inversões financeiras, independentemente da contraprestação direta a quem efetuou essa transferência. Por outro lado, a utilização dos recursos recebidos vincula-se ao objeto pactuado. Tais transferências ocorrem entre entidades públicas de diferentes esferas ou entre entidades públicas e instituições privadas.

Outras Receitas de Capital: registram-se nesta origem receitas cujas características não permitam o enquadramento nas demais classificações da receita de capital, tais como resultado do Banco Central, remuneração das disponibilidades do Tesouro, entre outras.

*Receita patrimonial é origem da categoria econômica receita corrente.

-

LETRA E

-

Aqui nós estamos falando da classificação por natureza da receita.

Aqui está ela e sua codificação:

Em seu primeiro nível, a categoria econômica, as receitas são classificadas em receitas correntes e receitas de capital. No segundo nível, temos as

origens das receitas correntes e as

origens das receitas de capital. São essas que costumam aparecer em prova. E são essas que estão sendo cobradas na questão!

Por isso, ter este quadro em mente é tão importante:

Fonte: MCASP, 8ª edição.

Então vamos lá:

a) Errada. De acordo com o MCASP 8ª edição, receitas patrimoniais classificadas no orçamento como

receitas correntes e são provenientes da

fruição do patrimônio de ente público, como por exemplo, bens mobiliários e imobiliários ou, ainda, bens intangíveis e participações societárias.

Recursos obtidos com o aluguel de um imóvel, por exemplo, são receitas correntes. Já os recursos obtidos com a venda de um imóvel são receitas de capital.

b) Errada. De acordo com o Manual Técnico de Orçamento (MTO) 2020, transferências de capital são recursos financeiros

recebidos de outras pessoas de direito público ou privado destinados a atender despesas com investimentos ou inversões financeiras, independentemente da contraprestação direta a quem efetuou essa transferência.Esse não é o caso da questão.

c) Errada. Como já afirmado no comentário da alternativa A, os recursos obtidos com a venda de um imóvel são receitas de capital. Outras receitas correntes, de acordo com o MTO 2020, constituem-se pelas receitas cujas características

não permitam o enquadramento nas demais classificações da receita corrente, tais como indenizações, restituições, ressarcimentos, multas previstas em legislações específicas, entre outras.

d) Errada. Conforme MTO 2020, registram-se nas Outras Receitas de Capital

receitas cujas características não permitam o enquadramento nas demais classificações da receita de capital, tais como resultado do Banco Central, remuneração das disponibilidades do Tesouro, entre outras.

e) Correta. De acordo com o MTO 2020, são classificados como

alienação de bens, uma das origens da receita de capital, os ingressos financeiros provenientes da

alienação de bens móveis, imóveis ou intangíveis de propriedade do ente público. É justamente isso que está acontecendo na questão: o governo federal está vendendo (alienando) imóveis a particulares. Esses recursos serão classificados como alienação de bens.

Gabarito do professor: Letra E.

-

Aqui nós estamos falando da classificação por natureza da receita. Aqui está ela e sua codificação:

Em seu primeiro nível, a categoria econômica, as receitas são classificadas em receitas correntes e receitas de capital. No segundo nível, temos as origens das receitas correntes e as origens das receitas de capital. São essas que costumam aparecer em prova. E são essas que estão sendo cobradas na questão!

Por isso, ter este quadro em mente é tão importante:

Fonte: MCASP, 8ª edição.

Então vamos lá:

a) Errada. De acordo com o MCASP 8ª edição, receitas patrimoniais classificadas no orçamento como receitas correntes e são provenientes da fruição do patrimônio de ente público, como por exemplo, bens mobiliários e imobiliários ou, ainda, bens intangíveis e participações societárias.

Recursos obtidos com o aluguel de um imóvel, por exemplo, são receitas correntes. Já os recursos obtidos com a venda de um imóvel são receitas de capital.

b) Errada. De acordo com o Manual Técnico de Orçamento (MTO) 2020, transferências de capital são recursos financeiros recebidos de outras pessoas de direito público ou privado destinados a atender despesas com investimentos ou inversões financeiras, independentemente da contraprestação direta a quem efetuou essa transferência.

Esse não é o caso da questão.

c) Errada. Como já afirmado no comentário da alternativa A, os recursos obtidos com a venda de um imóvel são receitas de capital. Outras receitas correntes, de acordo com o MTO 2020, constituem-se pelas receitas cujas características não permitam o enquadramento nas demais classificações da receita corrente, tais como indenizações, restituições, ressarcimentos, multas previstas em legislações específicas, entre outras.

d) Errada. Conforme MTO 2020, registram-se nas Outras Receitas de Capital receitas cujas características não permitam o enquadramento nas demais classificações da receita de capital, tais como resultado do Banco Central, remuneração das disponibilidades do Tesouro, entre outras.

e) Correta. De acordo com o MTO 2020, são classificados como alienação de bens, uma das origens da receita de capital, os ingressos financeiros provenientes da alienação de bens móveis, imóveis ou intangíveis de propriedade do ente público. É justamente isso que está acontecendo na questão: o governo federal está vendendo (alienando) imóveis a particulares. Esses recursos serão classificados como alienação de bens.

Gabarito do professor: E

-

Classificações da receita:

-quanto à PROCEDÊNCIA (doutrina):

• Originária – Estado em pé de igualdade com o particular

• Derivada – são as receitas obtidas em função da soberania do Estado.

-quanto À CATEGORIA ECONÔMICA (L4320/64):

• Corrente

• De capital

-quanto à ORIGEM (L4320/64):

Tributos, Contribuições, Patrimonial, Agropecuária, Industrial, Serviços, Transf. Correntes e Outras Receitas Correntes

Operaões de Crédito, Alienação de Bens, Amortização de Empréstimos, Transf. de Capital e Outras Receitas de Capital

-

Venda de Imovel - Alienação de Bens - Receita de Capital

Aluguel de Imovel - Patrimonial - Receita Corrente