-

NBC TA 705

7. O auditor deve expressar uma “Opinião com ressalva” quando:

(a) ele, tendo obtido evidência de auditoria apropriada e suficiente, conclui que as distorções, individualmente ou em conjunto, são relevantes, mas não generalizadas nas demonstrações contábeis.

Gab. a

-

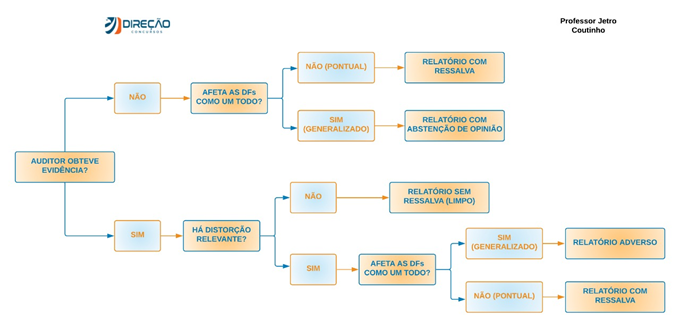

Complementando a resposta do colega Luis Moreira, fiz um passo a passo para identificar qual o tipo de opinião modificada que o auditor deve expressar:

PERGUNTA: Foi obtido evidência de auditoria apropriada e suficiente?

Se a resposta for 1) SIM:

1.1) Distorções relevantes, mas não generalizadas? OPINIÃO COM RESSALVA.

1.2) Distorções relevantes e generalizadas? OPINIÃO ADVERSA.

Se a resposta for 2) NÃO:

2.1) Distorções não detectadas poderiam ser relevantes, mas não generalizadas? OPINIÃO COM RESSALVA.

2.2) Distorções não detectadas poderiam ser relevantes e generalizadas? ABSTENÇÃO DE OPINIÃO.

-

Falou em não generalizadas SEMPRE será com ressalva, independente se tem distorções relevantes ou impossibilidade de obter evidencias

-

Letra (a)

Opinião com ressalva.

Com evidência (distorções relevantes) + não generalizadas

Sem evidência (distorções não detectadas) + não generalizadas

Opinião adversa.

Com evidência (distorções relevantes) + generalizadas

Opinião com abstenção de opinião.

Sem evidência + generalizadas

Incertezas que não permitam expressar uma opinião.

-

esse tipo de questão é comum de ser cobrado pelas bancas, e devemos ter esse conhecimento das diferenças entre os tipos de opinião bem guardado para o dia da nossa prova. Vimos que, a opinião com ressalva é, segundo a NBC TA 705, expressa quando:

- O auditor, tendo obtido evidência de auditoria apropriada e suficiente, conclui que as distorções, individualmente ou em conjunto, são relevantes, mas não generalizadas nas demonstrações contábeis; ou

- O auditor não consegue obter evidência apropriada e suficiente de auditoria para suportar sua opinião, mas ele conclui que os possíveis efeitos de distorções não detectadas, se houver, sobre as demonstrações contábeis poderiam ser relevantes, mas não generalizados.

Assim, o auditor emite uma opinião com ressalva nos casos em que ele obteve evidência e constata a existência de distorção relevante nas demonstrações contábeis (embora não generalizadas), ou quando há impossibilidade do auditor em obter evidência de auditoria suficiente e adequada, mas entende que, mesmo nesse caso, caso haja distorções relevantes elas não estariam generalizadas nas demonstrações.

Gabarito: alternativa A.

-

Resposta: A

-

GABARITO: LETRA A

Se decorar esse esquema abaixo já ajuda um pouco nesse tipo de questão.

Distorções Relevantes+não generalizado= com ressalva

Distorções Relevantes+generalizado= opinião Adversa

Impossível obter evidências apropriadas e suficientes+não generalizado= com ressalva

Impossível obter evidências apropriadas e suficientes+Generalizado= abstenção de Opinião

-

Para responder esta questão, basta lembrarmos do esqueminha:

Portanto, se há distorções relevantes, mas estas não são generalizadas (são pontuais), o auditor deverá emitir relatório com ressalvas.

Gabarito: A