-

"A CF 88 adotou uma postura mais realista. Propôs o equilíbrio entre operações de crédito e as despesas de capital. O art. 167, inciso III, veda: "a realização de operações de créditos que excedam o montante das despesas de capital ....";

Qual a mensagem que se encontra vinculada a esse dispositivo? Claramente a de que o endividamento só pode ser admitido para a realização de investimento ou abatimento da dívida. Ou seja, deve-se evitar tomar dinheiro emprestado para gastar com despesa corrente, mas pode pegar emprestado para cobrir despesa de capital (o déficit aqui é permitido ). Essa é uma norma lógica e de grande importância para as finanças públicas do País. Na verdade, é a Regra de Ouro reforçada na Lei de Responsabilidade Fiscal (LRF, art. 12, § 2º): "O montante previsto para as receitas de operações de crédito não poderá ser superior ao das despesas de capital constantes do projeto de lei orçamentária." "

http://www2.camara.leg.br/orcamento-da-uniao/cidadao/entenda/cursopo/principios.html

-

Certo.

Princípio do Equilíbrio Orçamentário (Formal): Dotado de natureza complementar, esse princípio determina que o orçamento deve ser elaborado de forma que haja equilíbrio entre receita e despesa, ou seja, somente se poderá fixar a despesa em montante igual a previsão da receita. A relação entre receita e despesa pode gerar três resultados possíveis: Resultado = Receita – Despesa

1) Superávit = Receita > Despesa.

2) Déficit = Receita < Despesa.

3) Equilíbrio = Receita = Despesa.

A concepção moderna do princípio do equilíbrio proíbe que sejam feitas operações de crédito para pagar despesas correntes. Dessa forma, caso o ente venha a fazer operações de crédito para investimento é plenamente possível. É a chamada "regra de ouro", prevista na Lei de Responsabilidade Fiscal (LRF), art. 12, § 2º, O montante previsto para as receitas de operações de crédito não poderá ser superior ao das despesas de capital constantes do projeto de lei orçamentária.

Nesse sentido, caso o ente contrate operação de crédito para pagar despesa corrente FERIRÁ o princípio do equilíbrio.

Entretanto, no caso do ente contratar operação de crédito para fazer investimento, NÃO FERIRÁ o princípio do equilíbrio.

Nesse sentido, o endividamento do Estado, por meio da contração de empréstimos, atende ao princípio do equilíbrio orçamentário.

Esse princípio é parâmetro para a elaboração da LOA, o qual prescreve que os valores fixados para a realização das despesas deverão ser compatíveis com os valores previstos para a arrecadação das receitas. Contudo, durante a execução orçamentária, poderá haver frustração da arrecadação, tornando-se necessário limitar as despesas para adequá-las aos recursos arrecadados.

A reserva de contingência também visa atender a esse princípio, bem como, formal e contabilmente, o orçamento sempre estará equilibrado.

Não é possível afirmar que o déficit é consequência da não observância do princípio do equilíbrio, pois um orçamento poderia, quando da sua elaboração, ter observado tal princípio, mas os cálculos da previsão da receitas terem sido feitos erroneamente, não havendo a entrada de recursos esperando, gerando, portanto, um desequilíbrio entre receita e despesa. Portanto, esse princípio tem a ver com receitas e despesas, e não com déficits e superávits.

O excesso de arrecadação, quando ocorrer, deve ser incorporado ao orçamento por meio de créditos adicionais, em respeito ao princípio orçamentário do equilíbrio.

Pode-se afirmar que esse princípio não tem amparo constitucional, pois na Constituição de 1988, o princípio do equilíbrio não foi positivado pelo constituinte. Isto não nos autoriza dizer que ele desapareceu. Em realidade, ele encontra-se diluído ou espalhado nos demais princípios orçamentários, insculpidos, de modo implícito, no Texto em vigor ao longo dos arts. 165 a 169, não deixando, assim, de existir.

-

Princípio do Equilíbrio: Visa a assegurar que as despesas autorizadas não serão superiores à previsão das receitas.

-

Complementando as respostas dos colegas, creio que esta questão envolve mais interpretação do que a lei em sua íntegra (ao menos, não achei nada sobre despesa de capital > receita de capital).

O art. 11 da lei 4320 diz: § 2º - São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente.

Se receita de capital envolve o superávit entre receita corrente e despesa corrente, e se, pelo princípio do equilíbrio, as despesas não podem ser maiores que as receitas, logo: despesas de capital não podem ser maiores que as receitas de capital (lembrando mais uma vez que receita de capital envolve tb o superávit entre receita corrente e despesa corrente).

Eu fiz este raciocínio pq, a princípio, achei incompleto isso de usar o princípio do equilíbrio direto na questão (despesa não poder ser superior à receita não significa despesa de capital não poder ser superior à receita de capital, pois poderia ser compensada por um superávit no orçamento corrente). Qndo entendi que existe essa integração entre superávit na renda corrente e a receita de capital, foi que fez sentido pra mim utilizar o princípio do equilíbrio.

Qualquer erro, só me avisar que corrijo.

"Seja um sonhador, mas una seus sonhos com disciplina, pois sonhos sem disciplina produzem pessoas frustradas".

Augusto Cury

-

REGRA

DE

OURO

-

orçamento de investimento (despesas de capital) não deve ultrapassar as receitas de capital dentro do exercício.

Gabarito certo, pois não se deve ultrapassar.

-

I'm devastated

-

Alan, sua resposta foi a mais esclarecedora, obrigado.

Fiquei em dúvida exatamente no mesmo ponto. A Despesa de Capital sendo maior que a Receita de Capital poderia ser compensada pelas Receitas Correntes. Assim, em tese, não desrespeitaria o Princípio do Equilíbrio.

Mas sua explicação deixou muito clara a razão do gabarito.

-

Atenção para despesa de capital, diferente de despesa corrente!

-

O princípio do equilíbrio visa assegurar que as despesas autorizadas não serão

superiores à previsão das receitas na lei orçamentária anual.

A LRF determina que a lei de diretrizes orçamentárias trate do equilíbrio entre

receitas e despesas:

“Art. 4º A lei de diretrizes orçamentárias atenderá o disposto no § 2º do art.

165 da Constituição e:

I – disporá também sobre:

a) equilíbrio entre receitas e despesas.”

Prof. Sérgio Mendes

-

O art. 167, III da Constituição Federal dispõe que "É VEDADA A OBTENÇÃO DE OPERAÇÕES DE CRÉDITO EM MONTANTE SUPERIOR ÀS DESPESAS DE CAPITAL", que se traduz na ideia de equilíbrio de orçamento de capital.

-

Despesas autorizadas NÃO serão MAIORES que as receitas previstas.

ex: Regra de ouro (não gastarás mais que arrecadarás).

-

Considero o gabarito errado.

O que o princípio do equilíbrio diz é que as despesas não podem ser superiores às receitas.

É plenamente possível que tenhamos despesas de capital mais altas do que receitas de capital, entretanto, com receitas correntes altas o suficiente para suprir as despesas correntes e financiar as despesas de capital. Esse cenário, inclusive, seria incrível e é altamente desejável para qualquer país (pagamento de investimentos com o uso de receitas correntes, sem necessitar de financiamento por meio de operações de créditos).

Ao meu ver, a questão erra ao afunilar o princípio do equilibrio às receitas e despesas de capital.

Quanto à regra de ouro, é inegável que ela representa uma faceta do equilíbrio orçamentário. Tal regra diz que "o montante das op. de crédito -receita de capital- não deve superar o montante das despesas de capital.". Entretanto, a questão inverte as coisas.

Dessa forma, penso que a banca foi infeliz no gabarito. Pode ter tirado de algum doutrinador, mas, particularmente, nunca vi essa restrição do princípio do equilíbrio feita pela banca.

O comentário do Alan é o que tem mais lógica para justificar o gabarito, mas temos uma enorme contradição na 4320 que nunca vi ninguém conseguir explicar e que dificulta mais ainda a justificativa dada para o gabarito. Quem souber, por favor, me fale no privado...

§ 2º - São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente. § 3º - O superávit do Orçamento Corrente resultante do balanceamento dos totais das receitas e despesas correntes, apurado na demonstração a que se refere o , não constituirá item de receita orçamentária

-

E por acaso só existe receita de capital? O que esses examinadores do CESPE estão fumando?

-

O Tesouro Nacional, por meio deste informe, busca divulgar informações a respeito de um assunto muito importante para as finanças públicas e bastante discutido atualmente, a chamada “Regra de Ouro”. Esta regra está definida no art. 167, inciso III, da Constituição Federal, transcrito abaixo:

“Art. 167. São vedados: ... III - a realização de operações de créditos que excedam o montante das despesas de capital, ressalvadas as autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta; ...”

Em outras palavras, a Regra de Ouro busca evitar o uso de recursos provenientes de dívida para o pagamento de despesas correntes. A legislação complementar (Lei de Responsabilidade Fiscal) estabeleceu que o cumprimento dessa regra deve ser auferido em bases anuais. Ou seja, ao final de cada exercício financeiro verifica-se o efetivo cumprimento da regra, que se dá se o total de operações de crédito for igual ou menor do que as despesas de capital.

CERTO

-

Alguns aspectos precisam ser comentados.

De acordo com o CESPE, princípio do equilíbrio NÃO É norma da hierarquia constitucional. O argumento é que o art. 166, §8º da CF admite que haja recursos sem destinação específica, o que significa que há uma receita maior maior do que uma despesa, caracterizando DESEQUILÍBRIO.

Fonte: Prof. Flávio Assis, Grancursos Online

.

Q26548 - TCU_2007 - Analista de Controle Externo

O princípio do equilíbrio orçamentário permanece, no Brasil, como norma de hierarquia constitucional.

gabarito: ERRADO

Vamos ter cuidado. BONS ESTUDOS!!!

-

Princípio do Equilíbrio: O total das despesas previstas no orçamento não poderá superar o valor total das receitas estimadas para o exercício financeiro respectivo. Trata-se de uma regra de responsabilidade fiscal. Nunca o total das despesas poderá ser superior ao total das despesas, todavia, a LOA poderá ser aprovada com o total das receitas superior ao das despesas.

-

Não entendi!

-

Regra de ouro-> REGRA: é vedada a realização de operações de crédito (NÃO SÃO TODAS AS RECEITAS) que excedam o montante das despesas de capital. (PRINCÍPIO DO EQUILÍBRIO) ressalvadas as autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo PODER LEGISLATIVO + MAIORIA ABSOLUTA. Ou seja, prevê a possibilidade de aprovação, pelo legislativo de desequilíbrio entre despesas x receitas.

- EQUILÍBRIO -> (função da LDO atribuída à LRF)

Despesas fixadas não superem as receitas previstas. PREVISÃO RECEITASS = FIXAÇÃO DESPESAS.

(contabilmente e formalmente o orçamento sempre estará equilibrado) tal déficit aparece normalmente nas operações de créditos.

É possível não cumprir a regra de ouro? SIM, faz-se necessário a autorização da maioria do legislativo.

Lei 4.320/1964 Art. 3º A lei de orçamentos compreenderá todas as receitas, inclusive as operações de crédito autorizadas em lei.

A diferença entre o montante das despesas de capital e o montante previsto para as receitas de operações de crédito no projeto de LOA deverá ser igual ou superior a zero. GAB CERTO, é o que diz a regra de ouro, pela qual as operações de crédito devem ser menores ou iguais as despesas de capital.

GAB CERTO

-

É impressionante como eu só marco a errada. É uma banca amaldiçoada por uns 15 demônios, só pode.

-

O GAB oficial deu como CERTO.

Embora esse principio não seja explicito na CF, e sim na LRF. Nas questões da CESPE é importante se ater as palavras em sentido restrito. A questão diz que foi PREVISTO, não necessariamente esteja explicito na CF, apenas previsto, direta ou indiretamente, e isso está.

-

As receitas correntes, segundo a Lei n° 4.320, de 17 de Março de 1964, são as tributárias, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras, e as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado que serão destinadas a suprir as despesas correntes. As receitas de capital são destinadas a cobrir as despesas de capital. Elas aumentam a disponibilidade financeira, porém nada acrescentam ao patrimônio. São as operações de crédito, alienação de bens, amortização de empréstimos, transferências de capital e outras receitas de capital (ou seja, pelo princípio do equilíbrio, pensando logicamente, ainda que não esteja com essas palavras na letra da lei, as despesas de capital não devem ultrapassar as receitas de capital).

OBS: As despesas de capital são constituídas pelos investimentos, inversões financeiras e transferências de capital.

Disponível em: http://periodicos.ufpb.br/ojs2/index.php/recfin

-

Certo

Segundo o princípio orçamentário do equilíbrio, previsto na Constituição Federal de 1988, o orçamento de investimento (despesas de capital) não deve ultrapassar as receitas de capital dentro do exercício (ou seja, D não ultrapassar R dentro do período que foi previsto - R e D equilibradas, portanto).

EQUILÍBRIO: Na fase de previsão do Orçamento: Rec. prevista = Desp. fixada → "Equilíbrio Contábil".

O recurso às operações de crédito (obtenção de empréstimos) é uma das formas de garantir a observância formal do P. do equilíbrio.

(Cuidado com isso, vem muita questão dizendo que contraria o princ.. no entanto, isso faz parte da sua forma de atuação).

Pessoal bons estudos! A dificuldade é pra todos, acredite em seus sonhos!

-

A vedação da realização de operações de crédito superiores às despesas de capital fundamenta-se na austeridade econômico-financeira do Estado, que busca não transgredir o princípio do equilíbrio.

Essa vedação está presente no art. 167 da CF. Vejamos:

Art. 167. São vedados:

III - a realização de operações de créditos que excedam o montante das despesas de capital, ressalvadas as autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta;

Ou seja, as operações de crédito devem ser menores ou iguais às despesas de capital.

Gab; C

-

O princípio orçamentário do equilíbrio estabelece que, no orçamento, o valor das despesas deve ser igual ao das receitas.

Isso porque as receitas representam os recursos com os quais o Estado espera contar, e as despesas representam as aplicações desses recursos, e todos os valores arrecadados devem ser aplicados pelo Estado em algo.

O princípio do equilíbrio não impede a ocorrência de déficits orçamentários, pois esses são calculados sem se levar em consideração as operações de crédito assumidas pelo ente público.

Alguns também falam em princípio do equilíbrio estrito, segundo o qual o total de receitas de capital não pode ultrapassar o total de despesas de capital.

Fonte: apostila Alfacon

-

CERTO

PRINCÍPIO DO EQUILÍBRIO

a despesa não pode ser superior à receita.

-

As despesas em geral não podem ser maiores que as receitas em geral.

É o que diz a lei.

Cespe sendo cespe...

By the way...

A regra de ouro diz que operações de crédito devem ser menores ou iguais a despesas de capital, o que não tem nada a ver com a questão.

-

Pessoal, resumindo, o princípio do Equilíbrio tem 2 acepções:

1 - As despesas não podem superar as receitas (Cuidado! Reparem que não está sendo dito que despesa deve ser igual a receita, mas sim que despesa pode ser menor ou igual à receita!);

2 - As operações de crédito não podem superar as despesas de capital;

Qualquer uma dessas definições estará correta.

-

Certo!

Princípio do equilíbrio:

Este princípio clássico surgiu juntamente com o da universalidade, visando ao mesmo objetivo. Todas as parcelas da receita e da despesa devem aparecer no orçamento em seus valores brutos, sem qualquer tipo de dedução.

A intenção é a de impedir a inclusão de valores líquidos ou de saldos resultantes do confronto entre receitas e as despesas de determinado serviço público.

Lei 4.320/64 consagra este princípio em seu art. 6º: "Todas as receitas e despesas constarão da Lei do Orçamento pelos seus totais, vedadas quaisquer deduções. Reforçando este princípio, o § 1º do mesmo artigo estabelece o mecanismo de transferência entre unidades governamentais "

Dessa forma, as cotas de receita que uma entidade pública deva transferir a outra incluir-se-ão, como despesa, no orçamento da entidade obrigada à transferência e, como receita, no orçamento da que as deva receber. Como exemplo desse procedimento pode-se citar o caso da Arrecadação do Imposto Territorial Rural, que se constitui numa receita prevista no orçamento da União para 2004 com o valor de R$ 309,4 milhões. No mesmo orçamento, fixa-se uma despesa relativa à Transferência para Municípios (UO 73108-Transferências Constitucionais) no valor de R$ 154,7 milhões.

Ou seja, se o Orçamento registrasse apenas uma entrada líquida para a União de apenas R$ 154,7 milhões, parte da história estaria perdida.

-

ONDE QUE TÁ A PREVISÃO CONSTITUCIONAL, BANCA MALIGNA??

-

ESTE PRINCIPIO ESTÁ PREVISTO NA LRF E NÃO NA CONSTITUIÇÃO FEDERAL, PORTANTO A QUESTÃO ESTÁ CLARAMENTE ERRADA!

-

Enunciado "sinistro". Será que não se queria falar sobre a Regra de Ouro (Rec. Op.Cred < Montante Desp. Capital) ?

Vide Questão QC-917.932 - FGV - TJ-SC/2018

Eu heinnnn !!!!!

Bons estudos.

-

Está previsto no Art. 167, II, III, V da CF/88.

-

Concordo com Gabriel Alcantara, questão errada.

Equilíbrio: receitas corrente e capital previstas devem ser iguais a despesa corrente e de capital fixada.

ou seja, as colunas da receita precisam ser iguais a da despesa.

assertiva: despesas de capital não deve ultrapassar as receitas de capital

errado, Despesa de capital pode ultrapassar a Receita de capital. Essa situação é até desejável pois se está utilizando recursos correntes (tributos) para despesas que geram riqueza e benefícios.

Regra de ouro: receita de capital não pode ultrapassar despesa de capital. Situação não desejada, o absurdo de usar empréstimo (Rcap), ou seja, fazer dívida, para apenas manter a máquina governamental sem produzir nada (Dcor). Nessa situação o governo mostra sua incapacidade de gestão, ineficiência, e demonstra insolvência perante os seus credores (compradores de títulos públicos), acarretando necessidade de aumento na selic.

-

CONCORDO QUE ESSA QUESTÃO DEVERIA SER ANULADA!!!

A LRF DIZ: Despesa em GERAL não pode ser maior que receita em GERAL.

O cespe especificou muito, e se outros fatores conseguir equilibrar? mandou mal!

-

O princípio do equilíbrio visa assegurar que as despesas autorizadas não serão superiores a previsão das receitas na lei orçamentária anual.

-->A CF/1988 È realista quanto a possibilidade de ocorrer déficit orçamentário, caso em que as receitas sejam menores que as despesas. Assim, o princípio do equilíbrio não tem hierarquia constitucional (não está explicitado na CF/1988).No entanto, contabilmente e formalmente o orçamento sempre estará equilibrado, pois tal déficit aparece normalmente nas operações de crédito, que também devem constar do orçamento.

GAB.C

fonte;estratégia

-

De acordo com o princípio do equilíbrio, as despesas não podem ser maiores que as receitas. Esse princípio tem como finalidade equilibrar as finanças públicas, o orçamento, as receitas e as despesas. Mais especificamente, o princípio busca garantir que as despesas fixadas não serão maiores que as receitas previstas, o que significa que o princípio do equilíbrio é (formalmente) atendido na fase de planejamento.

Dito isso, devo dizer que a questão apresenta gabarito questionável. Vejamos por quê.

Primeiro: o princípio orçamentário do equilíbrio não está expressamente previsto na Constituição Federal. Tudo bem que a regra de ouro (um dos aspectos do princípio do equilíbrio) está prevista lá no artigo 167, III:

Art. 167. São vedados:

III - a realização de operações de créditos que excedam o montante das despesas de capital, ressalvadas as autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta;

Mas regra de ouro não é sinônimo do princípio do equilíbrio. É um aspecto dele, mas não é sinônimo.

Segundo: de acordo com a CF:

Art. 165, § 5º A lei orçamentária anual compreenderá:

I - o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público;

II - o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto;

III - o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

O orçamento de investimento não é igual a despesas de capital! Ademais, as despesas de capital são investimentos, inversões financeiras e amortização da dívida. Ou seja: orçamento de investimento não é sinônimo de despesas com investimentos. E despesas de capital podem constar no orçamento fiscal, por exemplo.

Terceiro: de acordo com o princípio do equilíbrio, as despesas fixadas não serão maiores que as receitas previstas. Mas em lugar nenhum é dito que as despesas de capital devem ser menores que as receitas de capital. Até porque um eventual déficit no orçamento de capital pode ser compensado por um Superávit do Orçamento Corrente (SOC).

“Então a questão está errada, professor?”

Não. O gabarito da banca é “certo”.

“E por que ela está certa?”

Eu posso lhe dizer a minha opinião, o motivo pelo qual eu acredito que a banca considerou a questão certa.

Primeiro: o Superávit do Orçamento Corrente (SOC) é considerado receita de capital. Se ele é receita de capital (e considerando que as despesas fixadas não serão maiores que as receitas previstas), isso significa que um eventual déficit no orçamento de capital será coberto pelo SOC. Ou seja: o SOC faz sumir o déficit no orçamento de capital, igualando as receitas de capital com as despesas de capital.

Segundo: se há déficit no orçamento de capital, isso significa que receitas de capital estão financiando despesas correntes. E isso não é nada bom para as finanças públicas (para o equilíbrio fiscal).

Portanto, tenho minhas ressalvas, pensando por esse lado, é possível justificar o gabarito da banca.

Gabarito: Certo

-

O que mais me impressiona nessa questão (absurda, passível de anulação), é 70% acertá-la... Sendo que o mais próximo de uma resposta "certa" é ela estar ERRADA...

-

Gab: CERTO

Tenho essa anotação das aulas do Prof. Marcel Guimarães - IMP.

Princípio do Equilíbrio: A despesa NÃO PODE ser superior às receitas estimadas, deve haver equilíbrio e esse equilíbrio é apenas formal, uma vez que em sentido material ele é feito por operações de créditos (regra de ouro está ligada a ele).

Portanto, a despesa com investimento não deve ultrapassar as receitas de capital dentro do exercício. FIM!

-

CERTO

-

Essa questão é indefensável, seus passadores de pano.

1- Equilíbrio não consta na CF. Lá tem a regra de ouro, que é um dos aspectos do equilíbrio;

2- Existem despesas de capital nos orçamentos fiscal e de seguridade social

3- Equilibrio é receitas = despesas, e não receitas de capital = despesas de capital

-

As questões mais loucos do Cespe estão nas provas de Assistente em Administração da FUB

-

Até agora não consegui entender o motivo da questão estar correta, pois é possível que as despesas de capital ultrapassem o valor das receitas de capital.

Exemplo:

Receita de tributos (corrente)= R$300,00

Receita de operação de crédito (capital) = R$ 100,00

Despesa de investimentos (capital) = R$ 400,00

Logo, é notório que temos equilíbrio orçamentário. Além disso, a maior parte da despesa de capital será custeada com receita corrente, não havendo necessidade de buscar operação de crédito/empréstimo para a conclusão do investimento.

-

Doraci Tavares, como é que você comenta com a maior calma do mundo uma questão dessa. Como é que uma banca de nome faz isso, meu Deus, e para arrombar o concurseiro que sabe. Parece que ela quer selecionar cantidatos que não sabe.

-

A CF 88 adotou uma postura mais realista. Propôs o equilíbrio entre operações de crédito e as despesas de capital. O art. 167, inciso III, veda: "a realização de operações de créditos que excedam o montante das despesas de capital ....";

Fonte: https://www2.camara.leg.br/orcamento-da-uniao/cidadao/entenda/cursopo/principios.html

-

Receitas de Capital

Receitas Orçamentárias de Capital são arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado e são instrumentos de financiamento dos programas e ações orçamentários, a fim de se atingirem as finalidades públicas. Porém, de forma diversa das receitas correntes, as receitas de capital em geral não provocam efeito sobre o patrimônio líquido. Receitas de Capital são as provenientes tanto da realização de recursos financeiros oriundos da constituição de dívidas e da conversão, em espécie, de bens e direitos, quanto de recursos recebidos de outras pessoas de direito público ou privado e destinados a atender despesas classificáveis em Despesas de Capital.

No Balanço Orçamentário quando houver déficit de capital, significará a ocorrência de capitalização de recursos, pois parte do superávit corrente estará financiando as despesas de capital. Quando houver superávit de capital, significará que há receitas de capital financiando despesas correntes e normalmente se diz que esta é uma situação de descapitalização.

É importante salientar que a regra de ouro não veda a utilização de receitas oriundas de operações de crédito para a realização de despesas correntes, mas determina que o montante das operações de crédito não pode exceder o montante das despesas de capital.

-

De acordo com o princípio do equilíbrio,

as despesas não podem ser maiores que as receitas. Esse princípio tem como finalidade

equilibrar as finanças públicas, o orçamento, as receitas e as despesas. Mais especificamente, o princípio busca garantir que as despesas

fixadas não serão maiores que as receitas

previstas, o que significa que o princípio do equilíbrio é (formalmente) atendido na fase de

planejamento.

Dito isso, devo dizer que a questão apresenta gabarito questionável. Vejamos por quê.

Primeiro: o princípio orçamentário do equilíbrio

não está expressamente previsto na Constituição Federal. Tudo bem que a regra de ouro (um dos aspectos do princípio do equilíbrio) está prevista lá no artigo 167, III:

Art. 167. São vedados:III - a realização de

operações de créditos que excedam o montante das despesas de capital, ressalvadas as autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta;

Mas regra de ouro não é sinônimo do princípio do equilíbrio. É um aspecto dele, mas não é sinônimo.

Segundo: de acordo com a CF:

Art. 165, § 5º A lei orçamentária anual compreenderá:

I - o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público;

II - o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto;

III - o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

O orçamento de investimento não é igual a despesas de capital! Ademais, as despesas de capital são investimentos, inversões financeiras e amortização da dívida. Ou seja: orçamento de investimento não é sinônimo de despesas com investimentos. E despesas de capital podem constar no

orçamento fiscal, por exemplo.

Terceiro: de acordo com o princípio do equilíbrio, as despesas fixadas não serão maiores que as receitas previstas.

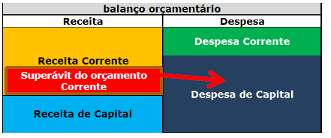

Mas em lugar nenhum é dito que as despesas de capital devem ser menores que as receitas de capital. Até porque um eventual déficit no orçamento de capital pode ser compensado por um Superávit do Orçamento Corrente (SOC).

Fonte: imagem cedida pelo professor.

“Então a questão está errada, professor?"

Não. O gabarito da banca é “certo".

“E por que ela está certa?"

Eu posso lhe dizer a minha opinião, o motivo pelo qual eu acredito que a banca considerou a questão certa.

Primeiro: o Superávit do Orçamento Corrente (SOC) é considerado receita de capital. Se ele é receita de capital (e considerando que as despesas fixadas não serão maiores que as receitas previstas), isso significa que um eventual déficit no orçamento de capital será coberto pelo SOC. Ou seja: o SOC faz sumir o déficit no orçamento de capital, igualando as receitas de capital com as despesas de capital.

Segundo: se há déficit no orçamento de capital, isso significa que receitas de capital estão financiando despesas correntes. E isso não é nada bom para as finanças públicas (para o equilíbrio fiscal).

Portanto, tenho minhas ressalvas, pensando por esse lado, é possível justificar o gabarito da banca.

Gabarito do professor: CERTO.

-

Tive que abrir a CF/88 e ler do art. 165 até o 169 pra confirmar que eu não estava me confundindo. O princípio do equilíbrio orçamentário não está expressamente previsto na CF mas sim na lei 4.320/64 que diz:

Art.4 A lei de diretrizes orçamentárias atenderá o disposto no parágrafo 2° do art.165 da Constituição e:

I - disporá também sobre:

a) equilíbrio entre receitas e despesas.

A CF prevê a possibilidade de ocorrência de déficit orçamentário mas não prevê o princípio do equilíbrio orçamentário.

Se não ficar louco estudando você consegue ficar louco respondendo as questões da Cespe.

-

CERTO

-

Cespice... segue o jogo.

-

É o princípio básico para não endividar. As despesas não devem ultrapassar as receitas.