-

Lei 4320/64

Artigo 12

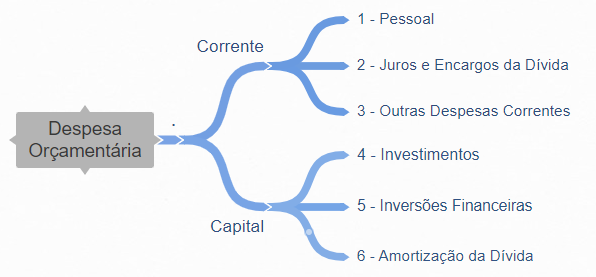

DESPESAS CORRENTES

Despesas de Custeio

Transferências Correntes

DESPESAS DE CAPITAL

Investimentos

Inversões Financeiras

Transferências de Capital

§ 5º Classificam-se como Inversões Financeiras as dotações destinadas a:

I - aquisição de imóveis, ou de bens de capital já em utilização;

II - aquisição de títulos representativos do capital de emprêsas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital;

III - constituição ou aumento do capital de entidades ou emprêsas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros.

-

GABARITO: ERRADO

Há dois erros na questão:

1) Gastos com obras de conservação de bens imóveis são classificados como Despesas de Custeio.

2) Inversões Financeiras são classificadas na categoria econômica das Despesas de Capital.

Lei 4.320/64

Art. 12 §1o Classificam-se como Despesas de Custeio as dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis.

-

ERRADO

Erro 1: INVERSÃO FINANCEIRA É DESPESA DE CAPITAL

Erro 2: GASTOS COM OBRAS DE CONSERVAÇÃO DE BENS IMÓVEIS SÃO CLASSIFICADOS COMO DESPESA DE CUSTEIO.

-

Colegas, creio haver falha nos comentários anteriores:

Despesa com conservação de imóvel PODE SER corrente de custeio, segundo 4.320, ou PODE SER outras despesas correntes, segundo MCASP vigente.

-

ERRADA POIS GASTO COM OBRAS É CLASSIFICADO COMO DESP DE CUSTEIO E AS INVERSÕES FINANCEIRAS APESAR DE ESTAREM RELACIONADAS A IMOVEIS ESTA É CLASSIFICADA COMO DESPESA DE CAPITAL E NAO CORRENTE.

-

Corrigindo o item: Gastos com obras de conservação de bens imóveis são considerados DESPESAS DE CUSTEIO (Lei 4.320/64) / OUTRAS DESPESAS CORRENTES (MCASP) e devem ser classificados na categoria econômica das despesas correntes.

Pela Lei nº 4.320/1964

Art. 12. A despesa será classificada nas seguintes categorias econômicas:

DESPESAS CORRENTES

Despesas de Custeio

Transferências Correntes

DESPESAS DE CAPITAL

Investimentos

Inversões Financeiras

Transferências de Capital

§ 1º Classificam-se como Despesas de Custeio as dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis.

(...)

§ 4º Classificam-se como investimentos as dotações para o planejamento e a execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à realização destas últimas, bem como para os programas especiais de trabalho, aquisição de instalações, equipamentos e material permanente e constituição ou aumento do capital de emprêsas que não sejam de caráter comercial ou financeiro.

§ 5º Classificam-se como Inversões Financeiras as dotações destinadas a:

I - aquisição de imóveis, ou de bens de capital já em utilização;

Pelo MCASP 8ª edição:

4.2.4.2. Categoria Econômica

A despesa orçamentária, assim como a receita orçamentária, é classificada em duas categorias econômicas, com os seguintes códigos:

3 – Despesas Correntes

Classificam-se nessa categoria todas as despesas que não contribuem, diretamente, para a formação ou aquisição de um bem de capital.

4 – Despesas de Capital

Classificam-se nessa categoria aquelas despesas que contribuem, diretamente, para a formação ou aquisição de um bem de capital.

4.2.4.3. Grupo de Natureza da Despesa (GND)

É um agregador de elementos de despesa orçamentária com as mesmas características quanto ao objeto de gasto, conforme discriminado a seguir:

(...)

3 – Outras Despesas Correntes

Despesas orçamentárias com aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, auxílio-alimentação, auxílio-transporte, além de outras despesas da categoria econômica "Despesas Correntes" não classificáveis nos demais grupos de natureza de despesa.

4 – Investimentos

Despesas orçamentárias com softwares e com o planejamento e a execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização destas últimas, e com a aquisição de instalações, equipamentos e material permanente.

5 – Inversões Financeiras

Despesas orçamentárias com a aquisição de imóveis ou bens de capital já em utilização;

-

Essa questão versa sobre classificação da despesa orçamentária quanto à natureza da despesa.

A Lei n.º 4.320/1964, art. 12, §1º, dispõe que:

"DESPESAS CORRENTES

Despesas de Custeio

Transferências Correntes

[...]

§ 1º Classificam-se como Despesas de Custeio as dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis."

Bem assim, a definição do Grupo de Natureza de Despesa de Inversões Financeiras não é compatível com conservação de bens imóveis. Vejamos (MCASP, 8ª ed., pg. 73):

"5 – Inversões Financeiras

Despesas orçamentárias com a aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e com a constituição ou aumento do capital de empresas, além de outras despesas classificáveis neste grupo."

Além disso, inversões financeiras estão na categoria econômica de despesas de capital. Vejamos:

Fonte: Elaboração própria baseada no MCASP.

Ou seja, despesas com conservação de bens imóveis não se enquadram como inversões financeiras. Portanto o item está errado.

Gabarito do Professor: ERRADO.

-

INVERSÃO FINANCEIRA É DESPESA DE CAPITAL