-

Roberto, como vc chegou à conclusão de que, neste caso, o IPI não integrará a base de cálculo? A CF diz:

XI - não compreenderá, em sua base de cálculo, o montante do imposto sobre produtos industrializados, quando a operação, realizada entre contribuintes e relativa a produto destinado à industrialização ou à comercialização, configure fato gerador dos dois impostos.

Além disso, aparentemente, vc desconsiderou o ICMS a recuperar. Enfim, eu não entendi o cálculo feito...

Vou aguardar os demais comentários.

-

Faturamento Bruto................................220.000

(-) IPI Faturado.....................................(20.000) - 10% de IPI que já estava incluso e é um imposto por fora.

Receita Bruta........................................200.000

(-)Deduções.........................................(36.000) - 18% de ICMS imposto por dentro.

Receita Líquida....................................164.000

(-)C.M.V...............................................(50.000) - Os saldos são do BP, então não deduz ICMS.

=Lucro Bruto............................114.000

P.s. Os valores da Despesa de Frete (5.000) e Comissões de Vendas (3.000) entram em Despesas de Vendas e não influenciam no cálculo.

Espero ter ajudado os colegas.

Bons estudos.

-

Sinceramente. Eu não entendi que 10% de 220.000,00 dá 20.000,00 se tiver outro tipo de cálculo postem aqui por que essa eu fiquei realmente sem saber. Na minha opinião seria a LETRA B. Enfim.

-

Angélica Larissa, vamos ver se consigo ajudar. Como o IPI é um tributo calculado por fora ele não comporá a Receita Bruta. Portanto, para chegarmos ao valor da RB precisamos expurgar o valor do IPI. Sendo assim:

220.000 corresponde a 110%

RB corresponde a 100%

Chegamos a uma RB de 200.000,00.

Alan :), o IPI não compôs a base de cálculo do ICMS (200k x 18% = 36k). Com relação ao ICMS a recuperar, o mesmo só impactará o recolhimento do imposto e será demonstrado somente no BP, não impactando em nada a DRE.

Gabarito letra C.

-

Angélica Larissa, vamos ver se consigo ajudar. Como o IPI é um tributo calculado por fora ele não comporá a Receita Bruta. Portanto, para chegarmos ao valor da RB precisamos expurgar o valor do IPI. Sendo assim:

220.000 corresponde a 110%

RB corresponde a 100%

Chegamos a uma RB de 200.000,00.

Alan :), o IPI não compôs a base de cálculo do ICMS (200k x 18% = 36k). Com relação ao ICMS a recuperar, o mesmo só impactará o recolhimento do imposto e será demonstrado somente no BP, não impactando em nada a DRE.

Gabarito letra C.

-

Obrigado pelas explicações, Mr. Dan!

Em relação ao IPI não integrar a base de cálculo do ICMS, percebi que houve um equívoco da minha parte. A Lei Kandir traz, no art. 13, as hipóteses em que o IPI, junto com outros impostos, serão integrados na base de cálculo do ICMS (generalizando: casos relacionados com importação). Eu fui ver meu material do Estratégia e fiz umas pesquisas rápidas na internet e fiquei com a impressão de que, qndo o assunto ICMS + IPI é abordado, acabam dando tanta ênfase na exceção ( não compreenderá, em sua base de cálculo, o montante do imposto sobre produtos industrializados, quando a operação, realizada entre contribuintes e relativa a produto destinado à industrialização ou à comercialização, configure fato gerador dos dois impostos) que acaba passando a ideia de que a regra geral é de ICMS considerar, no momento do cálculo, o IPI. Enfim, não sei até que ponto essa impressão condiz ou não com a realidade, mas preferi compartilhar esta impressão. Vai que ajuda alguém...

Qualquer erro, só informar no privado que corrijo.

"Seja um sonhador, mas una seus sonhos com disciplina, pois sonhos sem disciplina produzem pessoas frustradas". Augusto Cury

-

Realmente o enunciado deveria ter informado se o adquirente da mercadoria era consumidor, revendedor etc... somente assim seria possível determinar se o IPI faria ou não parte da BC do ICMS.

Lembrando que, o IPI não inclui a BC do ICMS somente quando, cumulativamente:

1) A transação for destinada à revenda ou industrialização;

2) A operação for realizada entre contribuintes

3) A operação representar FG dos dois tributos (ICMS e IPI).

-----------------------------------------------------------------------------------------------------------------------------------------------------

Contudo, vamos resolver a questão para "obter o gabarito".

1) IPI a recolher (entra como dedução do valor destacado na NF)

Preço + Alíquota(IPI) x Preço = 220.000

Preço = 200.000 e IPI = 20.000

2) ICMS a recolher sobre a venda (entra como dedução da receita bruta)

Alíquota(ICMS) x Preço = ICMS a recolher

ICMS a recolher = 36.000

3) ICMS a recolher sobre o frete pago para entrega de mercadoria (entra como despesa operacional)

Alíquota(ICMS) x Frete = ICMS a recolher

ICMS a recolher = 900

4) CMV

O enunciado afirma que foi vendido todo o estoque de produtos acabados, portanto, CMV = 50.000

-----------------------------------------------------------------------------------------------------------------------------------------------------

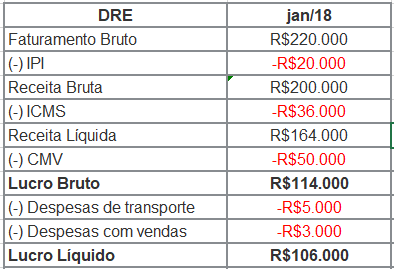

Demonstração do Resultado

Faturamento (Nota Fiscal) 220.000

(-) IPI 20.000

(=) Receita Bruta 200.000

(-) ICMS sobre a venda 36.000

Receita Bruta 164.000

(-) CMV 50.000

(=) Receita Líquida 114.000

(...)

-----------------------------------------------------------------------------------------------------------------------------------------------------

Respondendo ao @Alan:

1) Regra geral, nas operações de compra e venda com compensação tributária, os tributos compensáveis cobrados pela vendedora de seus clientes devem ser deduzidos da receita da entidade, visto que não fazem parte de sua receita e que serão, posteriormente, repassados ao fisco.

Dessa forma, o regime de compensação afeta diretamente o BP, mas não a DRE. Por esse motivo é que não se faz a compensação na apuração do resultado da entidade.

2) Situação diferente ocorre no caso do ICMS sobre o frete pago pela entidade (e não pelo cliente), o qual afeta diretamente o seu resultado, pois é considerado uma despesa continuada (operacional).

Espero ter ajudado.

-

Apenas corrigindo o ótimo comentário do colega abaixo:

Demonstração do Resultado

Faturamento (Nota Fiscal) 220.000

(-) IPI 20.000

(=) Receita Bruta 200.000

(-) ICMS sobre a venda 36.000

Receita Bruta 164.000 ---------------------------> LEIA-SE RECEITA LÍQUIDA

(-) CMV 50.000

(=) Receita Líquida 114.000 -------------> LEIA-SE LUCRO BRUTO

(...)

-

Tem que deduzir os impostos recuperáveis no cálculo do CMV.

CMV = Estoque Inicial + Compras - Estoque Final (+ fretes sobre compras + seguros sobre compras + desembaraço aduaneiro + impostos não recuperáveis - devolução de compras - descontos comerciais - impostos recuperáveis)

CMV: 50.000 - 12.000 = 38.000.

Lucro Bruto = Vendas Brutas - Deduções de Vendas (vendas anuladas/canceladas, devoluções de vendas, descontos comerciais sobre vendas e impostos sobre vendas) - CMV

LB: 220.000(VB) - 38.000 (CMV) - 20.000 [IPI: 220.000 - (220.000/1.1) , imposto por fora] - 36.000 (ICMS: 200.000x0.18, imposto por dentro).

LB: 220.000 - 38.000 - 20.000 - 36.000 = 126.000.

Ainda não consigo entender porque não foi deduzido o ICMS a recuperar no cálculo do CMV. Pra mim esse questão não tem resposta

-

Luis Medeiros, não vi nenhuma informação na questão dizendo que esse ICMS tem alguma referência com o CMV, poderia ser de outra operação.

-

Ficou bastante esclarecido e exemplificado Mauricio Bonadio.

-

Questão sobre a apuração do Resultado na Demonstração do Resultado

do Exercício (DRE), envolvendo operações com mercadorias.

A Demonstração de Resultado do

Exercício (DRE) é elaborada a partir dos saldos das contas de resultado e tem por finalidade evidenciar o resultado econômico do exercício, seja lucro ou prejuízo.

Então, para encontrarmos as

informações que são pedidas nas alternativas, só precisamos calcular a DRE de

acordo com as transações apresentadas na questão. Antes de irmos para os

cálculos, vamos falar um pouco de como montar a DRE a partir das informações fornecidas

na questão, de cima para baixo.

Atenção!

Em questões de legislação tributária,

algumas operações são mais detalhadas e complexas do que irei apresentar aqui. Minha

dica para essa questão de contabilidade

é não procurar pelo em ovo (ex.: frete na BC do ICMS ou não), pois a essência desses

tipos de questão está na estrutura, na lógica contábil e não nos detalhes da

legislação. Por isso, as questões de contabilidade pura tendem a ser mais

superficiais nesse aspecto. Aqueles que estudam legislação irão perceber.

Feita essa ressalva, vamos lá:

(1) Em

10.01.2018, essa empresa vendeu todos os produtos acabados em estoque pelo

valor total de R$ 220.000,00, à vista – considerando que a empresa é contribuinte de IPI (10% de imposto por fora) e ICMS (18% imposto por dentro).

Para fins contábeis, isso quer

dizer que o Faturamento Bruto será

de R$ 220.000, incluso o valor do IPI. Como ele é um imposto por fora, devemos

descobrir qual Receita Bruta (x) +

10% resultará naquele Faturamento Bruto:

1,1x = 220.000

x = 200.000 de Receita Bruta

Sendo IPI de R$ 20.000 e Receita

Bruta R$ 200.000, desse valor precisamos deduzir os 18% de ICMS. Logo teremos:

Dedução de ICMS = 18% de

200.000 = 36.000

Atenção! Repare

que o saldo contábil de ICMS a recuperar no Balanço Patrimonial não impacta a

apuração do resultado (DRE) nesse momento. A compensação tributária ocorrerá no

recolhimento do imposto, quando os saldos no BP de ICMS a recuperar (12.000) e a pagar (36.000) se compensarão e resultarão no ICMS a recolher (24.000).

Como a empresa vendeu todos seus produtos acabados em

estoque, o CMV será igual ao saldo disponibilizado: R$ 50.000,00.

(2) Adicionalmente,

a empresa pagou R$ 5.000,00 de frete para que os produtos fossem entregues ao

cliente e R$ 3.000,00 de comissão para os seus vendedores.

Esses dois gastos configuram despesas com transporte e com vendas,

respectivamente. Iremos deduzir essas despesas do Lucro Bruto.

Atenção! Não

confunda frete sobre compras (custo

do estoque) com frete sobre vendas. Frete da empresa para o cliente é frete

sobre vendas e configura despesa.

(3) Com

essas informações em mãos, já podemos montar a DRE:

Analisando as alternativas:

A) Errado, Lucro Bruto de R$ 114.000,00.

B) Errado, Receita Líquida de R$

164.000,00.

C) Certo, Lucro Bruto de R$ 114.000,00.

D) Errado, ICMS a pagar de R$ 36.000,00.

E) Errado, Receita Líquida de R$

164.000,00.

Gabarito do Professor: Letra C.